多空信号交织之时,为何市场更看重 $微软(MSFT)$ 的“空头信号”,而更看重 $Meta Platforms, Inc.(META)$ 的“多头信号”?

以下这个原因不可忽视

云收入不及预期是原罪,此前预期给的太高,实际达不到,是预期管理的失败;

微软的Capex投资主要靠云收入来变现,一旦收入不及预期,可能会让投资者怀疑其Capex投资的效率

业绩与市场反馈

MSFT发布25Q2财报的几分钟内就出现下跌,随即跌幅收窄一般,至多时只跌1%,但电话会时又下跌超6%。这种波动率对微软来说并不常见,反映出市场对其财报表现的担忧。

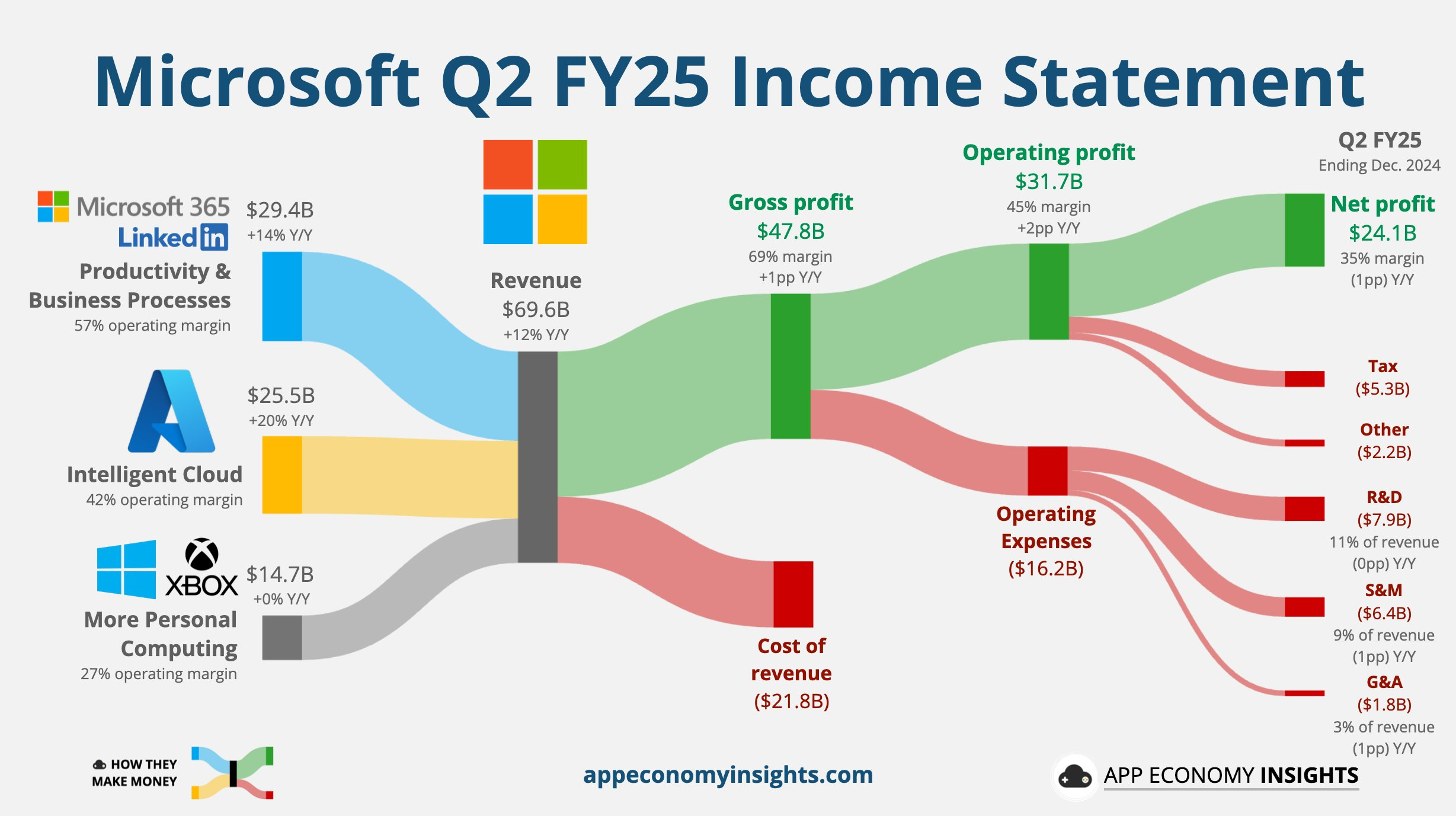

整体表现虽超预期(696亿美元+12%YoY),但云计算增速Miss,其中Azure增速(+31%vs 32%Consensus),与云相关的总收入低于预期(409亿 vs.411亿美元)。此前管理层在电话会中提到,Azure会在本财年下半年提速,实际上没有做到;

汇率冲击影响(CY24Q4的美元强势较为意外),外汇损益会使得各部门收入增长减少两个百分点;

本季度Capex大超预期,且预计未来几年资本支出将继续增加。

投资要点

云计算业务收入不及预期。

Azure在固定汇率下增长31%,不及此前指引区间31%~32%的下限,由于公司提前的指引是H2将会重拾增速,因此买方对本季的增速预期更加乐观,一些买方给的预期大于32%;

同时,Q2与云相关的总收入为409亿美元,低于预期的411亿美元。

公司透露,Azure的增长中,有13个百分点来自AI产品的贡献,高于分析师预期的12.2个百分点

吸睛信号:新签商业合同、生产力工具和LinkedIn业务有望加速。

包括Microsoft 365 Copilot AI工具等Office软件在内的生产力和业务流部门营收294亿美元,同比+14%,高于Q3的+11%;

本季度与人工智能相关的收入按年率计算超过130亿美元,同比增长 175%。

Dynamics 365在同一时间段内收入增长了15%,其面向企业的社交网络LinkedIn的销售额增长了 9%;

新签商业合同金额据公司披露同比+67%,高于历史水平;

Capex大幅增长

本季度Capex达到了226亿美元,创下新高,同比增长96%;

预计在接下来的财年内将继续增加资本支出,25财年Q3投入约800亿,大部分将用于AI相关的基础设施建设

正在构建灵活的计算资源池,平衡训练和推理,进行全球布局和软件优化,降低推理成本以推动需求。

同时,考虑到摩尔定律和优化带来的提升,不会一次性过度采购。

运营现金流223亿美元(YoY+18%),自由现金流65亿美元(-29%YoY),

对DeepSeek的态度

微软将DeepSeek的R1模型纳入Azure AI Foundry和GitHub

CEO Nadella认为DeepSeek对微软来说是好消息:随着AI成本下降,推理计算价格降低,人们的消费会增加,会有更多应用被开发,AI将更加普及,既省算力又还开源。

AI发展遵循Scaling定律,在训练和推理方面效率不断提升,硬件和模型的性价比也在提高。

Nadella:更多的人购买了服务器,只是它被称为云。因此,当Token价格下跌时,推理计算价格也会下跌,这意味着人们可以消费更多,并且会有更多的应用程序被编写。有趣的是,当我提到这些相当强大的模型时,难以想象我们在十五年的初期,居然可以在个人电脑上运行一个需要相当庞大云基础设施的模型。这种优化意味着人工智能将变得更加普遍。因此,对于像我们这样的超大规模云服务商,像我们这样的个人电脑平台提供商来说,这对我来说都是好消息。

为何盘后两次下跌,市场并不买账?

云增速不及预期,尤其是不及此前的指引,市场预期很高,属于预期管理的失败;

在云收入增速不及预期的情况下,增大的资本开支,市场会怀疑你的商业化能力;

不像META这样可以很快从广告收入中体现,微软则需要从Azure服务中体现,与META在社媒领域的竞争力相比,Azure在云服务中的竞争地位就差很多了

精彩评论