最近 $特斯拉(TSLA)$ 公布了2024年四季度财报,单从数据来看,财报大部分是不及预期的,但由于之前的交付量数据是已知的,所以相差也不大,而且特斯拉目前营收还是主要靠卖车,这部分对电动车的市值影响是越来越小。

特斯拉财报目前能说的不多,跟之前几个季度财报差别不大,几年不出新车型,电动车业务增速已经基本丢失了,其主要的想象空间来自AI,FSD等等新业务。本季度财报来看,电动车业务依旧在触底,AI业务已经在憋大招。

特斯拉整体财报情况

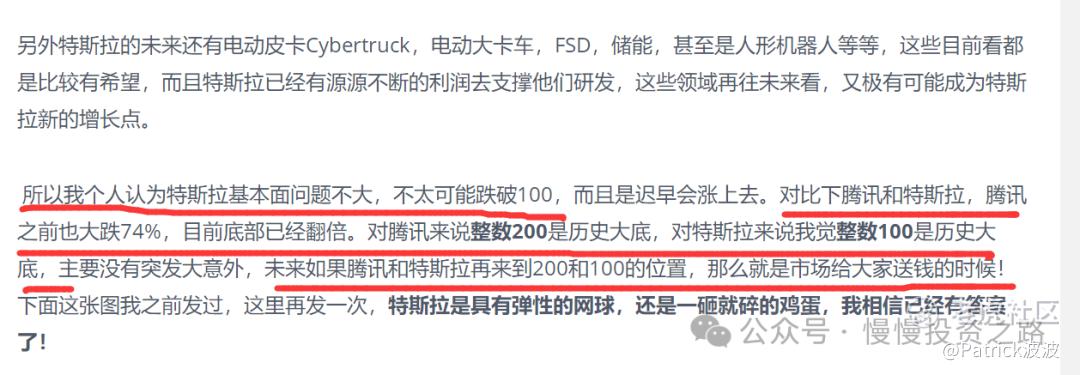

特斯拉财报我已经跟踪很久了,之前也写了不少特斯拉的财报以及个人看法,从股价100开始写到300,之前的文章表达的观点基本没有变化:特斯拉业务多元化,100是历史大底,150是低估,150以上就是溢价了FSD,AI等新业务的估值,这部分估值暂时是没法估值准确的,所以很多要靠想象。所以我本人也是在125和150三次买入特斯拉,200左右卖掉。虽然没赚到200以上的部分,但在底部的持股我更安心一点,有兴趣的也可以看下我之前的文章:

其中这篇文章有幸被某券商平台评为去年上半年十大精华文章首位:

下面还是先看看特斯拉财报数据,供大家参考。

一、财报整体情况

1.营收方面

特斯拉四季度营收257.1亿美元,同比增长2.1%。分业务来可以看出,主要开始靠储能的增长才维持了总营收的增长。主营业务汽车收入同比下滑8.2%,最近4个季度中有3个季度都在下滑,这点从中国市场也能看出来,在国产车围剿中,一直不出新车型的特斯拉有点招架不住,目前主要靠Model Y支撑,model 3在国内已经卖不过小米Su 7。

储能业务增速不错,本季度直接增长翻倍,但是占比只有11.9%,AI相关业务还在投入期,短期还看不到对营收的贡献。特斯拉新车型也一直在跳票,Cybertruck也起不了量,无人出租车也推迟到2026年,不过马斯克连续2个季度都在电话会议上说了:预计25年电动车销量将增长25%-30%。这个也算是给大家画饼了,到时候看实际情况了。

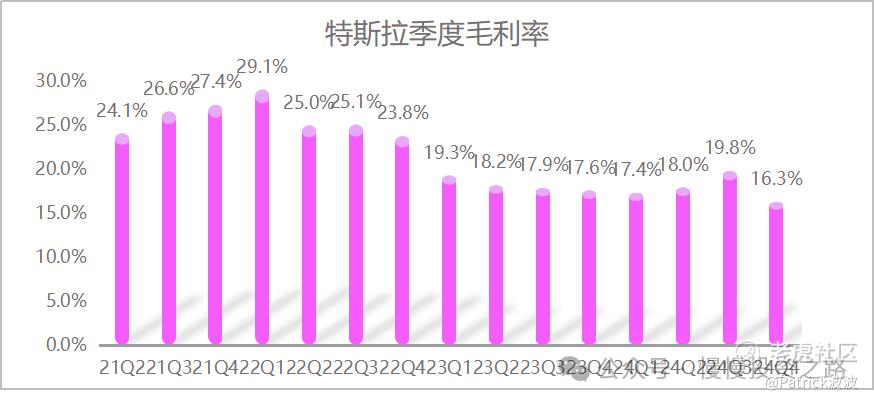

2.毛利方面

特斯拉四季度整体毛利率16.3%,同比和环比都有所下降,其中包括了将近7个亿碳积分的收益。

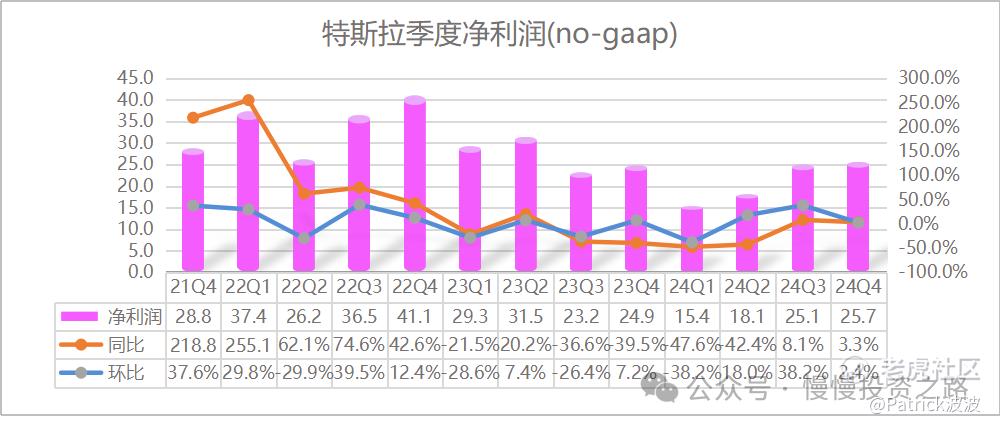

3.净利润方面

特斯拉四季度non-GAAP净利润25.7亿美元,同比增长3.3%,这也是特斯拉连续4个季度净利润同比下滑后连续2个季度维持正增长,不过这个增速在美股里面还是太低,一要靠电动车反弹,而而要靠FSD,AI这些新业务。

4.费用方面

特斯拉四季度总费用为26亿美元,同比增长9.4%,AI投入加大导致,大家可以看看财报里面特斯拉工厂,机房的图片,非常震撼,当然也非常花钱。

二、财报会议要点

特斯拉财报数据一般都不是最重要,很多数据大差不差,特别是因为电动车交付数据在财报前就出来了,所谓的超预期和低于预期,也都是华尔街说的算,特斯拉每次财报重点其实是在财报后的业绩交流会上马斯克的发言,主要是开马斯克会画什么饼,尤其是AI相关的,这些往往会影响特斯拉股价。本季度的财报会议主要在讲FSD和人形机器人,这也是特斯拉未来收入增长最重要的业务了。

1、新车型:

将在 2025 年推出几款新产品。我们仍有望在 2025 年上半年推出更实惠的车型,并将在此基础上继续扩大我们的产品阵容。

2、FSD:

1)人们已经看到了V13以及后续版本带来的巨大改进,V14将在此基础上有更重大的进步。 将于 6 月在Austin推出无人监督FSD作为一项付费服务,车内无人驾驶的全自动驾驶。这并不意味着只能在Austin工作,我们的方案是一个通用的AI方案,这是一次“试水”,只是为了确保公众的安全。在今年年底前会在美国多个地区发布不受监督的 FSD。

2)在Fremont工厂每天已经有数千辆汽车从产线的出口自动开到设定好的停车位上,很快会扩展到Texas工厂以及世界上的其他工厂。到目前为止,包括基础设施在内的 AI 相关资本支出累计约为 50 亿美元。对于 2025 年,我们的资本支出预期将同比持平。

3)有一些主要汽车公司对特斯拉FSD的许可有浓厚的兴趣,但我们会优先实现美国各地的无监督自动驾驶工作。

4)在中国,FSD训练遇到了一些挑战。中国不允许我们将训练视频传输到中国以外的地方,然后美国不允许我们在中国进行训练。我们将中国的路标和交通规则输入到模拟器中,对模型进行训练。

3、人形机器人:

1)在德州超级工厂旁建设了 Cortex 训练集群,并将持续进行投资。Optimus的训练需求至少可能是汽车所需训练需求的 10 倍。

2)到今年年底,会有几千个Optimus在工厂中做有用的任务,人类不想做的无聊、危险、重复的任务。 我们希望每年Optimus的产能能上一个数量级,如果没有一个也会有半个。不需要多久,我们每年就可以生产一亿个这样的产品。

3)明年某个时间推出Optimus Version 2,并可能在明年下半年向特斯拉以外的公司提供Optimus机器人。

4)原型很容易,量产很难。特斯拉拥有现实世界AI的能力,同时可以将制造扩展到每年数百万台的能力,这是其他公司所欠缺的。

5) Optimus 有潜力实现超过 10 万亿美元的收入。长期来看,Optimus 将是特斯拉公司主要的价值所在。

三、结语

特斯拉电动车业务早已走过了高速增长的时期,2024年全年增速为负数,对比我们所了解的国内新势力,这似乎是个非常差的成绩。不过特斯拉走的路线和我们国内新势力路线也完全不一样,特斯拉最近这么多年都一直不推新车,任凭竞争对手各种对标,各种推新车,依然不为所动,而是把精力,资源转向了AI相关业务,比如人形机器人。这点正如特斯拉对自己的定位:特斯拉是一家AI公司,而非电动车公司。

每次财报前特斯的交付量数据是出来的,这个数据出来了财报数据都大差不差,真正差个几亿对特斯拉来说其实根本没啥影响,所以这些不过是市场或者我们自己给特斯拉涨跌找的理由,或者是借消息炒作而已。我们投资特斯拉更不能只看特斯拉电动车相关的数据,因为这部分数据没啥可看的,起码最近几年都如此。因为每个月的销量都是已知的,电动车业务相当于是明牌,而且电动车业务现在属于传统业务了,给不了高估值,就算世界第一也不过是电动车行业的丰田,看看比亚迪,理想的估值就知道电动车特斯拉能值多少市值了,就算按一年80亿净利润算,美股牛市给30倍的PE,特斯拉电动车估值也就2400亿美金。那么剩下的差不多1万亿市值是怎么回事?

答案是AI及新业务,如:FSD,Robotaxi,人形机器人,储能等等。比如从FSD,国内大家都知道车企基本都在卷智能驾驶,而且已经通过这个创造了不少收益,特斯拉FSD在国内收入基本可以忽略,在国外目前收入也很一般(从汽车销售收入增长率可以看到),这一块目前特斯拉就是要不断的继续堆车,等FSD继续完善,渗透率起来的时候才能看到明显效果。

再比如Robotaxi,最近百度的无人出租车非常火,还带动了百度股价涨了一波。但个人觉得特斯拉Robotaxi技术肯定是远高于百度的“萝卜快跑”,特斯拉要人才有人才,要技术有技术,要显卡有显卡,这块我肯定信特斯拉不信百度。无人出租车未来肯定是趋势,短期1,2年可能看不到明显效果,但5年就不一定了。个人觉得未来无人出租车的龙头一定是Robotaxi,而不是萝卜快跑。

人形机器人这块一样,短期概念居多,但未来一旦规模化应用起来,对特斯拉来说也是个非常大的增长点。但我们必须承认的是,AI这块未来几年内贡献的收入都非常有限,所以这块目前更多的想象空间。粗略算的化,股价150的就是包含了电动车+储能+FSD未爆发状态下的价值,超过150的部分就是AI部分的想象价值,这部分也是没法准确估值的!

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

精彩评论