前言随着人工智能(AI)和数据中心行业的迅猛发展,高速连接解决方案成为科技基础设施不可或缺的一部分。Credo Technology(NASDAQ: CRDO)凭借其领先的芯片技术和解决方案,正受益于这一长期增长趋势。本文将对 Credo 的业务模式、行业地位、财务状况以及未来目标价进行深入分析,探讨其投资价值。

一. 公司概况

1.1 公司简介Credo Technology Group Holding Ltd. 成立于 2008 年,是一家总部位于开曼群岛的无晶圆厂半导体公司。公司专注于数据基础设施市场,提供高带宽、低功耗、高可靠性的连接解决方案,核心产品包括集成电路(IC)、光学 DSP(数字信号处理器)、SerDes IP 许可和有源电缆(AEC)。

1.2 主要产品(1)光学 DSP 和 SerDes IP:支持 100G 至 1.6T 端口连接,提高数据传输效率和稳定性。(2)800G ZeroFlap AEC:在降低功耗、减少延迟和降低成本方面,相较于传统光学连接具有明显优势。(3)线卡和高带宽连接解决方案:满足 AI 时代对超高速数据传输的需求。

1.3 行业地位Credo 主要服务于超大规模数据中心、云计算公司和原始设备制造商(OEM)。公司客户包括全球领先的超大规模企业和网络设备厂商。随着 AI 和云计算的快速发展,高速互连市场正在加速扩张,Credo 作为关键供应商具有较强的竞争力。

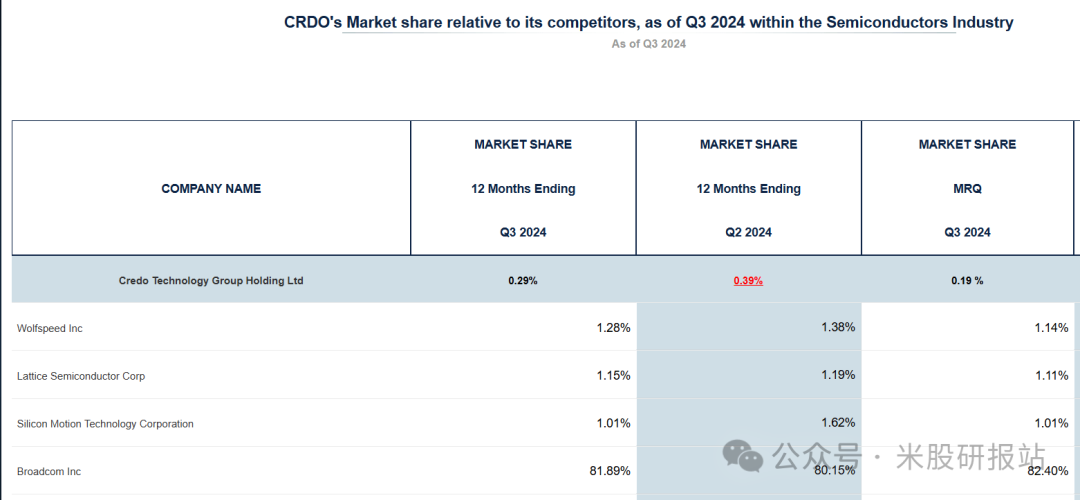

下图:CRDO市场占比

二. 行业前景

2.1 AI 及数据中心需求驱动增长全球 AI 计算需求的增长正推动数据中心的大规模扩建。据麦肯锡预测,AI 基础设施市场预计将在未来五年内以 20% 以上的复合增长率(CAGR)增长。Credo 作为数据中心互连解决方案的提供商,将从这一趋势中受益。

2.2 超连接市场的增长潜力根据 Coherent Market Insights 研究,全球超连接市场的 TAM(总可用市场)预计到 2031 年将达到 9968.6 亿美元,年复合增长率约为 20.5%。Credo 目前的市场份额仅约 0.4%,如果公司能够提升市场份额,其未来收入增长空间巨大。

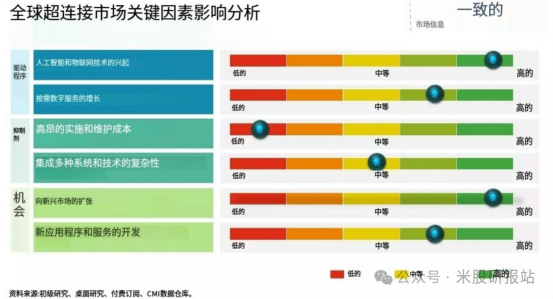

下图:AI超连接市场分析

三. 财务分析

3.1 业绩表现Credo 在 2025 财年 Q2 实现营收 7200 万美元,同比增长 64%,环比增长 21%,大幅超出市场预期。每股收益(EPS)达到 0.07 美元,高于市场预期的 0.05 美元。2024-2025 财年,公司收入预计增长 100%,净利润和 EBITDA 有望实现翻倍增长。

3.2 毛利率和盈利能力公司 2025 财年 Q2 的非 GAAP 毛利率达到 63.6%,相比去年同期大幅提升。Credo 预计 2025 财年 Q3 的毛利率将在 61%-63% 之间,管理层谨慎保守的指引可能低估了真实增长潜力。随着 AI 和数据中心需求持续增长,Credo 的盈利能力预计将进一步提升。

3.3 现金流与支出公司的运营支出(OPEX)约为 4200 万美元,符合管理层指引。随着收入增长,公司在 2026 财年预计将实现 正自由现金流(FCF),并进一步改善盈利能力。

下图:十大推荐股量化评级

四. 估值与目标价

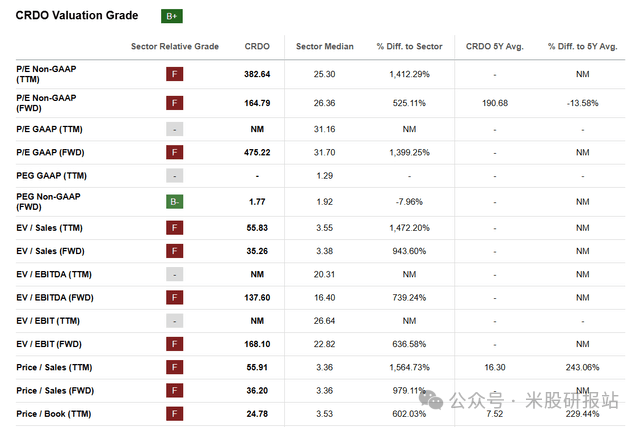

4.1 估值比较Credo 当前市盈率(P/E)较高,但 PEG(市盈率与增长比率)较低,与同行相比具有估值吸引力。行业平均 PEG 在 1.1 倍,而 Credo 2025 财年的 PEG 预计仅为 0.35 倍,远低于 AI 和半导体行业平均水平。

下图:CRDO的估值评级

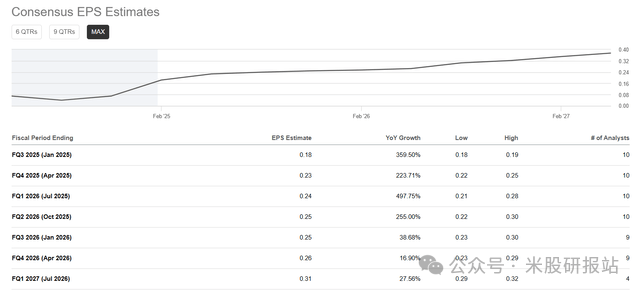

下图:CRDO的EPS 预测

4.2 2025 年目标价计算为更准确评估 Credo Technology(CRDO)的合理估值,我们采用 PEG 估值法、DCF(折现现金流)模型 进行目标价计算,并最终加权平均得出 2025 年目标价。

(1)PEG 估值法

PEG(市盈率与增长比率)是一种适用于成长型企业的估值方法。当前市场预期 CRDO 2025 财年每股收益(EPS)同比增长 100%,PEG 行业平均水平约 1.1 倍,公司价格与现金收益比率(P/CE)约 65 倍,因此:

目标价 = 65 × 1.5(PEG 估值)= 90 美元

(2)DCF 折现现金流估值

假设 CRDO 未来 5 年收入年均增长 50%,毛利率维持 62%,营业费用占收入比重 45%,自由现金流折现率(WACC)为 10%,终端增长率(Terminal Growth Rate)设定为 4%。计算得出公司合理市值约 160 亿美元,对应每股价格:

目标价 = 95 美元

4.3 加权平均目标价

结合 PEG 法、DCF 估值分别给予 50%、50%权重,最终计算得到 2025 年目标价:

(90 × 50% + 95 × 50% ) = 92.5 美元

最终目标价:92.5 美元,相比当前股价仍有 32%+ 的上涨空间。

4.3 2026年目标价:

为了计算 12-18 个月目标价(2026 财年),我们继续使用 PEG 估值法,并结合 CRDO 未来的盈利增长趋势进行推算。

(1) 2026 财年每股收益(EPS)预测

根据市场预期,CRDO 在 2025 财年预计实现 0.60-0.70 美元 EPS,而 2026 财年收入预计同比增长 70%,净利润增长将超过 150%,EPS 预计达到 1.15 美元。

(2) PEG 估值法计算

PEG(市盈率与增长比率)适用于高成长公司,计算公式为:

P/E=PEG×未来EPS增长率

在 2026 财年,CRDO 预计 EPS 增速约为 85%,如果给予 PEG 0.85 倍(比行业平均 PEG 1.1 倍更保守),可计算出合理市盈率:

P/E=0.85×85=72.25倍 目标价=1.15×72.25=148

12-18 个月目标价:148 美元(对应 2026 财年 EPS 1.15 美元,PEG 0.85 倍)

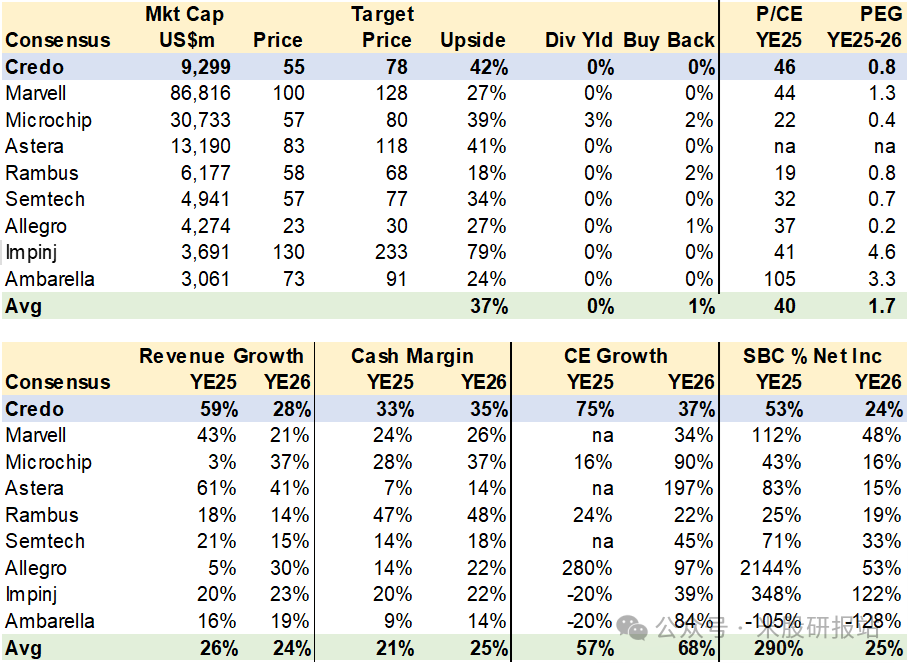

下图:同行业横向比较

五. 投资建议

投资建议:政策风险与合理买入区间

(1) 特朗普半导体政策风险特朗普最近表示"会对电脑芯片、半导体和药品课征关税,特朗普并称"芯片制业都跑到台湾去了" 这将加剧中美及全球半导体供应链的不确定性,并对无晶圆厂企业如Credo 造成成本压力。

(2) 目前市场存在重大风险当前 AI 及数据中心市场增长趋势明确,但行业估值整体偏高,部分半导体公司的市盈率已接近历史高点。若市场情绪转变,或特朗普政策收紧,CRDO 可能出现估值回调风险。

(3) 合理估值区间与买入建议基于 PEG 估值及估值回调风险,我们认为CRDO 合理买入区间为 50-55 美元,对应 2025 财年 PEG 低于 1.1 倍。

(4) 从合理区间计算涨幅

2025目标价93 美元:从 50 美元买入,涨幅 86%;从 55 美元买入,涨幅 69%。

2026 目标价 148 美元:从 50 美元买入,涨幅 296%;从 55 美元买入, 涨幅 269%。

投资建议:等待股价回调至 50-55 美元区间后买入,降低风险,提升长期回报。

七. 结论

Credo 正站在AI 时代数据中心建设的风口,凭借创新技术和强劲业绩,未来增长潜力巨大。尽管短期估值较高,但 AI 需求和超连接市场的增长趋势将持续推动公司发展。对于长期投资者,Credo 仍是当前市场上的优质成长股。

如果你对 Credo 或其他科技股感兴趣,欢迎关注 美股研报站,获取更多专业分析和投资机会!

作者介绍:我是美股研报站站长。我是一名拐点价值投资者。我会在股票前景好转时推荐股票。在富途牛牛2000万注册用户 投资组合总收益排名第三 3年半资产上涨10倍。即使在2022年纳指暴跌一整年的情况,当年仍实现了60%的年收益。关注我带你穿越牛熊,实现财富自由

精彩评论