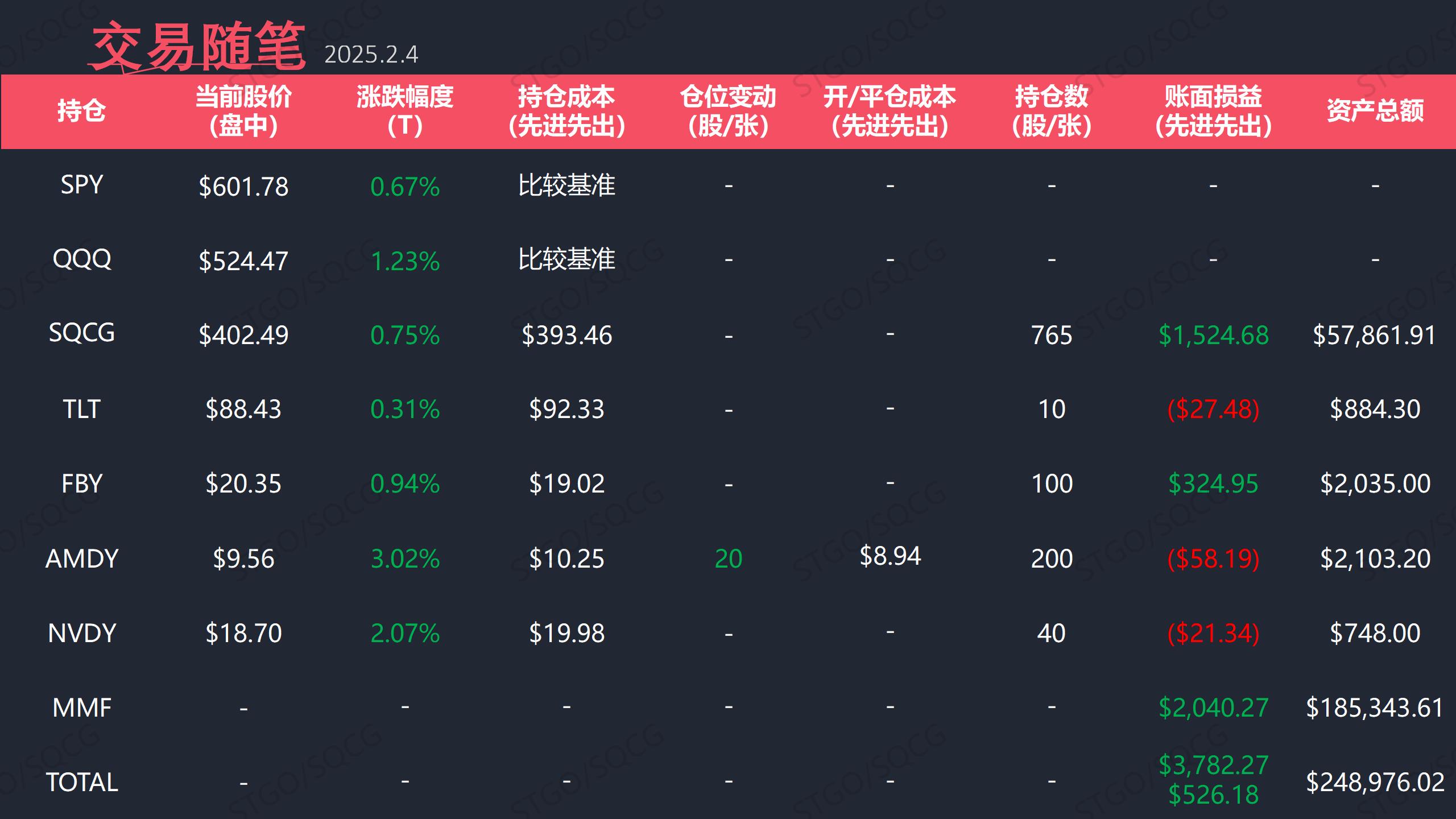

1、SPY/QQQ大幅反弹收涨,SQCG+0.75%,表现略好于大盘。今天市场总体强势,SPY和QQQ均回到所有均在线方,目前的趋势对多头有利。但是目前还是有一些隐忧:标普等权指数 RSP 尚未回补2月3日的缺口,保持警惕。当然,值得欣慰的是我们的收益也已经悄悄来到历史第三高,账户资金再次创新高一步之遥。

①加仓AMDY20股,BTD的同时多获得一点股息,减少亏损的焦虑。

2、“鳄指”三线涨跌不一。20线稳定在60%区间,50线稳定在50%区间,反而是200线跌破60%区间。这样的情况也正是印证了刚才我们所需要警惕的事情,市场总体健康,但是分化还是比较明显。其实,自Trump2.0以来,非规律性的事件频发,市场动荡加剧。动荡不仅来自市场外部,市场内部的炒作逻辑也在悄悄发生变化。比如说市场炒作AI的热情不变,然而很明显是有“放弃硬件炒作,开始软件炒作”的迹象。这里做个对比:

①NVDA,SPY早已回补DeepSeek事件缺口,而NVDA的缺口还在,说明这件事之后,市场对NVDA的这样硬件股的热情有所消退。

②PLTR,作为当下软件股的当红炸子鸡,PLTR不仅没有DEEPSEEK事件的下跌缺口,甚至在昨天因为财报超预期而跳空上涨。

③但是长期看,NVDA依然是值得投资的公司。我还是坚定的认为,算法的优化会带来更多硬件需求。2003-2022期间,NVDA在自家CODA平台不断优化算法,期间AI推理能力增加1000倍,而成本则降低99%,要说优化算法,DEEPSEEK仅仅是个后来者。

④在这引用“杰文斯悖论”:当技术进步带来效率提升和成本下降时,需求往往不是被满足,而是更难以被满足,从而带来更大的资源消耗。大家想想CPU小型化,算力提升后的手机需求就明白这个道理了。甚至短期看,META、MSFT等巨头的资本支出并未见减少,NVDA也只是暂时远离了市场炒作的热点而已。

3、说一下今天AMD的财报,goog关注不多,要消化一下

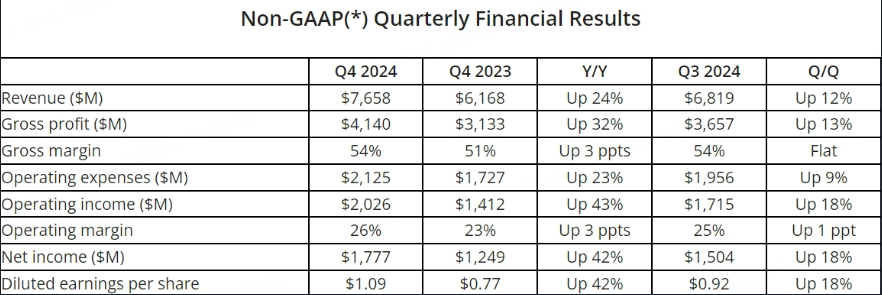

①AMD:营收$76.6亿,高于预期的$75.3亿,同比+24%,EPS $1.09,略超预期的$1.08,受高运营成本影响净利润4.82亿,同比-28%。毛利率为54%,和上季度持平,同比+3%。表面看,这份财报算是基本合格,不过数据中心营收$39亿,同比+69%虽然创出历史新高,但是明显低于预期的$41.4亿,这也造成股价在盘后快速下跌最重要原因。

②更进一步说,作为GPU市场老二,AMD数据中心的的营收没有超出市场预期,其和NVDA的差距不仅没有缩小,还在不断扩大。市场没有看到预期的增长,自然要进一步杀跌股价。

③但是AMD也并不是一无是处,作为唯一的CPU\GPU双厂商,其在AI电脑领域已经是先行者,和Lenovo一起推出的ThinkPadAI电脑已经上市,就是价格还有进一步普及的空间。

④其实,我们这代人对于AMD还是有一定的情感和认知的,今天不少人都在盘中进行了AMD的相关交易。但是盘后的杀跌明显杀出了恐慌。股价的快速下跌是我选择补仓的主要原因。同时我买入的不是正股,而是合成备兑ETF,相信这种下跌趋势中,这个月股息不会太少。

⑤再次,我对苏大姐还是有信心的,如果可以弥补ROCm不足,相信数据中心业务也会有所起色。最后,根据指引,AMD预计2025年每股收益为4.93美元,相当于市盈率为22.9倍。虽然从绝对值来看,约23倍的市盈率不一定很低,但对于一家最近一个季度每股收益增长超过40%的公司来说,这样的估值也不算太高。当然,我也做好随时认错的准备,就看2025Q1、Q2的结果了。

4、最后说一下今天晚上21:30,财政部要公布新的再融资计划。我们主要关注长债利率是否会出现有利于我们的波动,毕竟能够配置5%以上利率的长债也是一件美事。无论是市场对于贝森特的怀疑态度还是期限溢价上升,都有可能给出一个短期的配置窗口。

精彩评论