Nebius Group N.V.(前身为Yandex N.V.)在2024年7月完成对其俄罗斯业务的全面剥离后,经历了一次重大转型。公司转向更具前景的业务领域,重新品牌化,并于2024年10月重新符合纳斯达克的上市要求。

尽管公司通过最近的股权融资(投资者包括英伟达(NVDA))获得了近30亿美元的强劲现金储备,并宣布了在大西洋两岸的激进的**数据中心扩展计划**,但我认为Nebius的股价对大多数美国机构投资者来说仍然相对低调。然而,我相信这种情况可能会在未来12至24个月内发生变化,因为公司将在美国扩展其业务版图,部署新的客户中心和数据中心,例如位于堪萨斯城的数据中心。

在本文中,我将从公司业务板块的简要概述开始,讨论我对该股给予“强力买入”评级的原因。

公司业务概述

自2022年俄罗斯入侵乌克兰以来,许多西方企业因制裁和声誉风险不得不完全剥离其在俄罗斯的业务。Yandex N.V.(现更名为Nebius Group N.V.)正是如此,完成了自战争开始以来最大的企业退出俄罗斯的交易。2024年2月,公司首次宣布剥离资产(主要是Yandex搜索引擎)的总价值约为54亿美元。2024年7月,交易完成,Yandex N.V.获得了28亿美元现金和1.625亿股A类股票。

简而言之,公司剥离了其俄罗斯业务并更名为Nebius Group N.V.。2024年10月21日,公司重新在纳斯达克上市,此前因俄罗斯入侵于2022年2月25日停牌。

在2022年至2024年期间,团队不得不提出不同的想法来启动新的商业模式。其中最主要的是全球AI基础设施业务,考虑到生成式AI需求的增长以及该领域的未来增长前景。

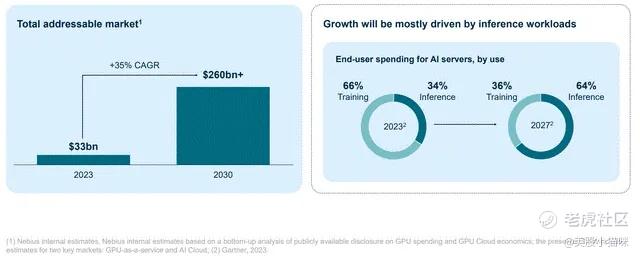

(来源:Nebius Group 2024年10月投资者演示文稿)

我的投资论点主要集中在核心的AI基础设施业务上。然而,公司还有其他较小(但同样有前景)的业务板块,包括:

1. **Avride**:专注于自动驾驶车辆(即机器人出租车)和配送机器人(非人形机器人)的开发。根据最新的投资者演示文稿,Avride的自动驾驶车辆已覆盖超过2200万公里,配送机器人已完成约20万次订单。

2. **TripleTen**:这是一家在美国和拉丁美洲提供软件工程训练营的公司。2024年前9个月,该平台新增了1万多名学生。

3. **Toloka AI**:这是2024年第三季度第二大收入贡献者。该板块专注于AI训练的数据服务,利用人工输入训练专用的大型语言模型(LLMs)。

4. **ClickHouse**:公司持有这家位于旧金山的分析数据库软件公司28%的股份。

坦率地说,我认为公司可以通过剥离大部分这些辅助业务(除了Avride,因为我认为未来对机器人出租车的炒作可能会推高股价,无论该板块是否盈利),并将资金分配至其数据中心扩展战略中,从而处于更好的位置。

基础设施扩展计划

公司已拨款10亿美元,计划在2025年中期之前扩展其数据中心基础设施。考虑到2024年前9个月的总资本支出仅为3.876亿美元,这是一笔可观的金额。我喜欢他们的扩展计划,因为它没有采用一刀切的方法,而是将其基础设施战略多样化,分为三种模式:

1. **托管数据中心**:包括从第三方供应商租赁容量。这种模式的主要优势是能够立即增加GPU容量,并为靠近GPU集群(即数据中心)的用户提供更好的推理性能。最近的例子是2024年9月宣布的巴黎托管设施,这是欧洲首批配备NVIDIA H200 Tensor Core GPU的数据中心之一。

2. **绿地数据中心**:顾名思义,这种模式包括数据中心的全面开发。这种模式的优势在于一旦全面运营,每GPU单位的运营成本较低。然而,这些项目需要高资本投资,并且开发周期较长,通常为2至3年。一个突出的例子是芬兰数据中心,这是公司的旗舰AI计算中心,自2024年初开始运营。公司计划在2025年对该中心进行激进的扩展,目标是到年底将容量增加三倍。

3. **定制数据中心**:这种模式是前两种的折中方案。在这种模式下,Nebius与开发商合作,根据公司的规格建造数据中心。这种模式的优点是减少了前期资本投入,并且交付周期较短(通常为1至2年)。

为了更好地了解公司的全球布局,我参考了最新的投资者演示文稿中的地图。

(来源:Nebius 2024年10月投资者演示文稿)

您可能已经注意到,美国有三个客户中心,分别位于全国主要的技术和数据中心枢纽。我的理解是,这些中心是区域办事处,用于与新客户建立关系并签订合同。具体来说,我认为这些中心的主要目标是推广新的Nebius AI Studio平台,主要用于推理用例。

关于在美国的扩展,公司宣布了其首个美国GPU集群,位于堪萨斯城,计划于2025年第一季度投入使用。这是一个托管数据中心,容量可从5 MW扩展至40 MW(满容量时约35,000个GPU)。该数据中心最初配备了NVIDIA H200 Tensor Core GPU,但管理层在新闻稿中提到,他们计划在今年升级到Blackwell平台。此外,公司还暗示将在2025年在美国建立第二个更大的GPU集群。

截至2024年第三季度,公司拥有超过40家客户,包括财富500强企业,主要集中在AI模型训练和开发领域。我认为大多数这些合同都是短期的,考虑到当前GPU模型的淘汰速度,这是可以预期的。

估值与基本面

坦率地说,我并不喜欢大型咨询公司对数据中心基础设施行业的规模或未来增长提供估计,尤其是当我看到像素完美的多色图表和各种字体标题时。在我看来,这些模型中构建的假设数量如此之多,以至于任何小的偏差都会导致预测数据的显著变化,从而使这些报告变得毫无价值。

我对估值分析持怀疑态度,尤其是对于一家处于扩展阶段、拥有400名工程师的团队、在数据中心基础设施等未知市场中运营的公司。因此,在我看来,查看当前的估值比率是浪费时间,因为公司没有稳定的运行率。此外,根据公司叙事的强度来设定价格目标并不是我的风格。

这并不是说查看公司的财务报表毫无用处。事实上,资产负债表和现金流量表对于估算早期公司的现金跑道非常重要。然而,考虑到Nebius在2024年第三季度末拥有22.9亿美元的现金和短期投资,以及12月从包括英伟达在内的几位投资者那里额外筹集的7亿美元,我并不担心公司是否能够在未来几年内维持运营,尽管其在美国和欧洲的数据中心扩展目标雄心勃勃。

至于华尔街的预期,目前只有一家大型分析公司覆盖该股票,因此我对明年的收入和每股收益预期持保留态度。

风险

最大的风险是我们目前无法看到的风险。以最近由DeepSeek V3模型的推出引发的恐慌性抛售为例。在此事件之前,Seeking Alpha上的分析师几乎预测了所有可能的风险,除了来自中国的新型LLM模型的推出,该模型以美国LLM模型训练成本的一小部分,利用更高效的MoE架构。

执行风险始终存在,尤其是对于计划进行激进扩展的公司。然而,我认为最大的风险是外部因素,主要是宏观经济事件。此外,必须考虑到建设基础设施是一回事,而找到使用它的客户是另一回事。随着超大规模企业可能在未来几年占据大部分市场份额,我认为一旦Nebius大幅扩展其数据中心基础设施,这可能成为一个问题。到那时,我预计股价将显著高于当前水平。

结论

我认为Nebius是一个“强力买入”的选择,主要是因为它在大西洋两岸的AI基础设施扩展计划以及通过最近的股权融资(包括英伟达在内的投资者)获得的30亿美元现金储备。

鉴于公司在剥离俄罗斯资产并更名为Nebius Group N.V.后相对较新,我认为大多数美国(机构)投资者尚未发现这家公司。随着公司在美国的扩展,我相信它将出现在大型机构基金和投资公司的筛选器中,届时我预计股价将显著上涨。在此之前,我预计高波动性将持续。

精彩评论