亚马逊的财报和其他巨头一样:指标(尤其是利润)不错,但云业务和资本开支出了问题。笔者分析后认为,三家的云业务都遭遇了产能不足(服务器负荷过高,算力不足)的情况,所以要扩大(基建)相关资本开支。

未来发展方面,亚马逊的零售、AI、云业务等料会延续强势;在AI基建,能源等方面的布局也会获得回报。

作为全球最大的云厂商,亚马逊在后续发展会获得更多的红利。我们依旧看好亚马逊后续表现。

具体来看,亚马逊2024四季报主要财务数据如下:

01

利润表现

-

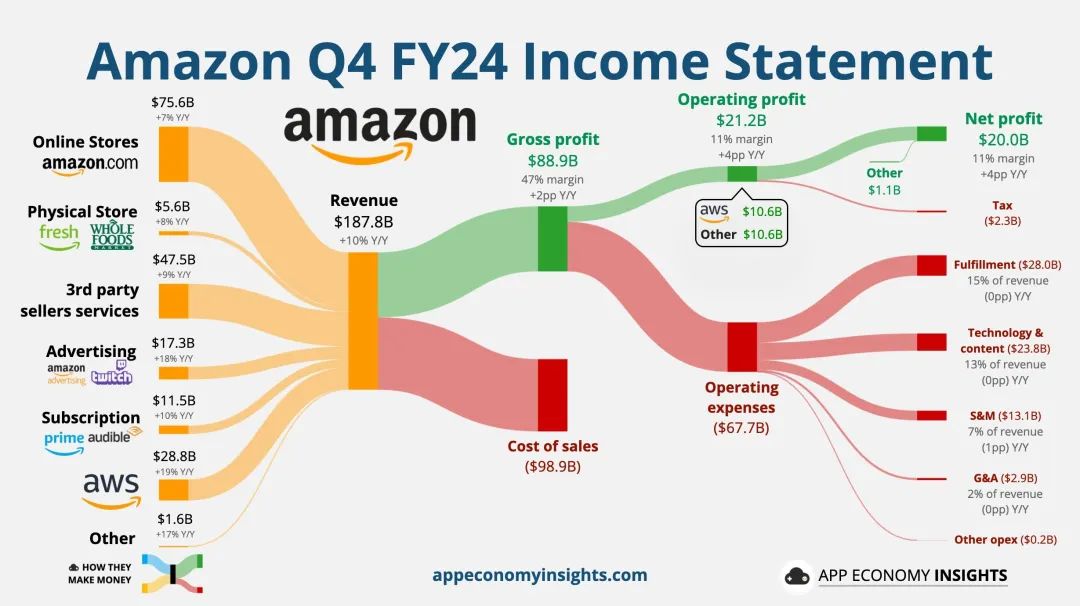

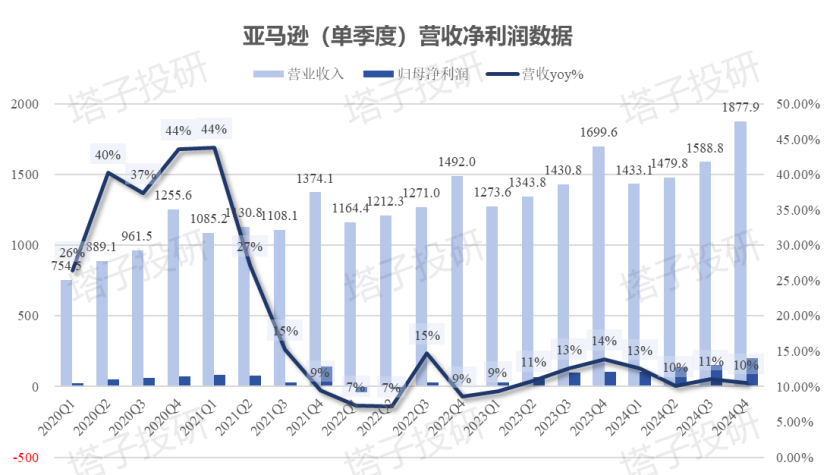

营业收入1877.92亿美元,同比增10%,略好于市场预期的1860~1880亿美元;

-

净利润200.04亿美元,同比增88.29%,好于市场预期的170~180亿美元;

-

稀释后每股收益EPS为1.86美元,同比增86%,好于预期的1.45~1.6美元;

-

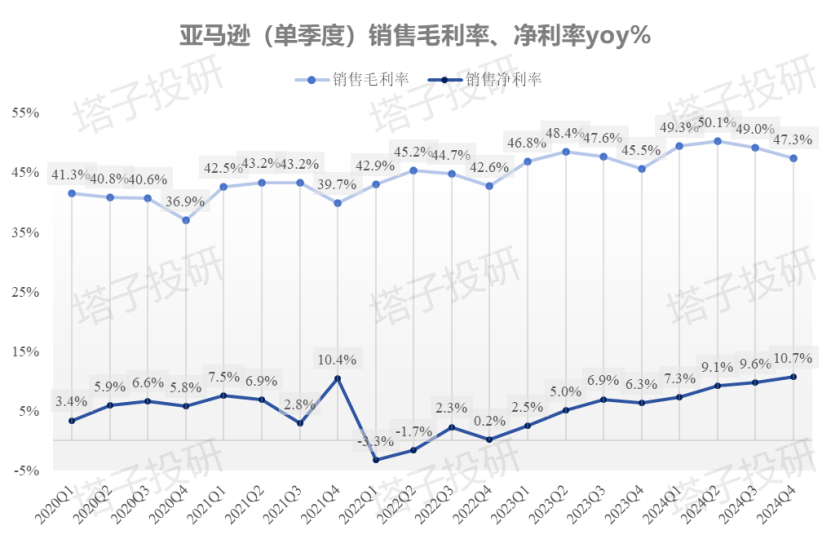

毛利率为47.3%,环比下降1.7个百分点;运营利润率为11.3%,净利率为10.65%,二者再次维持在历史最高水平;

02

业务关键数据

-

零售营收为1286.2亿美元,好于预期的1270~1280亿美元;

-

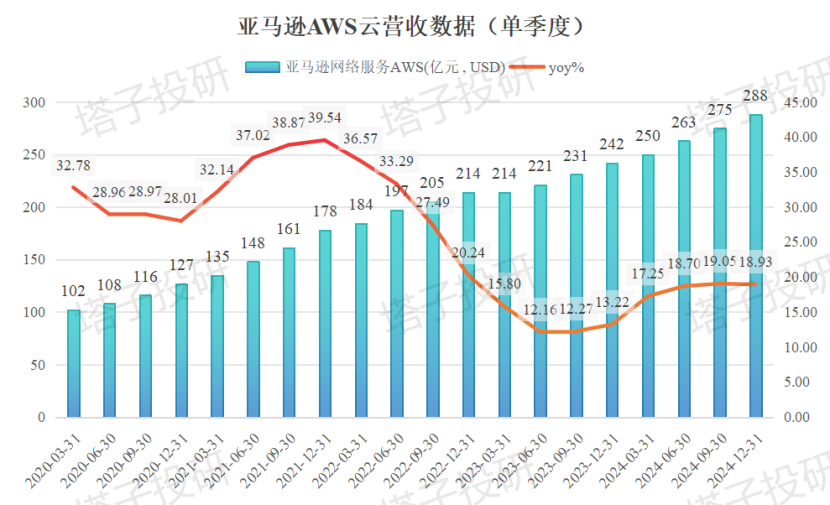

AWS营收为287.86亿美元,同比增18.93%,增速基本不变,稍低于市场预期的288.5亿美元;运营利润为106.32亿美元,运营利润率36.9%,高于去年同期,但环比上一季度下滑超1个百分点;

-

订阅收入为115.08亿美元,同比增10%;

-

核心广告收入为172.88亿美元,同比增18%,低于分析师预期的175亿美元;

-

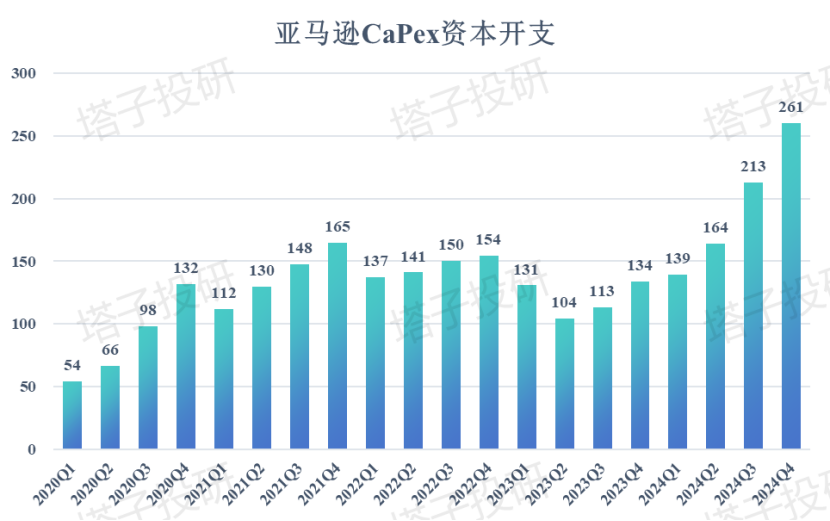

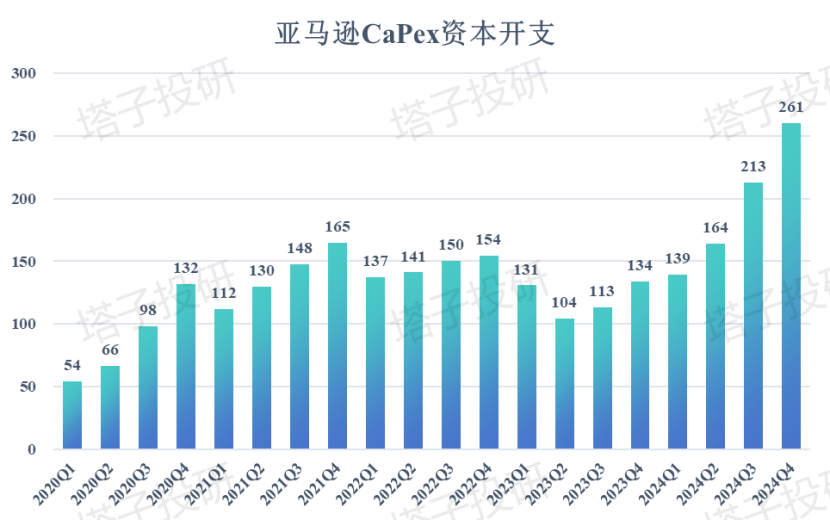

资本开支CAPEX为278亿美元,远高于预期的225~235亿美元;2024全年资本开支约800亿美元;

-

03

业绩指引

-

预期Q4营收1510~1555亿美元,低于预期的1585~1590亿美元;

-

预期Q4运营利润为140~180亿美元,低于分析师预期的180~185亿美元;

-

预期全年资本开支为1050亿美元(278亿美元的资本开支具有代表性),符合预期的1000~1100亿美元;

-

预期强美元造成了约21美元(或150bp)的消极影响。

亚马逊本次财报和微软谷歌meta类似,整体指标,尤其盈利好于预期,但云业务低于预期,资本开支远高于预期。总的来说,这份财报不算特别差,但对于处于高位的股价和担忧资本开支过高的华尔街来说,这些都会引起抛售。

不过笔者的观点和之前类似:产能不足引起了云业务营收低于预期,因此后面要加大相关资本开支缓解产能问题,这是一个正向循环。

电话会议上,亚马逊高层回答了有关AWS,产能瓶颈,资本开支,大模型,硬件和ds部署等问题,因为其乐观情绪,电话会议期间股价跌幅有所收窄。

笔者试摘录几个问答如下:

Evercore分析师Mark Mahaney:布莱恩,我们是否可以认为公司2025年的资本支出将达到1000亿美元?安迪,能否说明一下,目前AWS云服务业务的增长是否因供应不足而有所放缓?你认为这是整个行业普遍存在的情况,对AWS业务目前是否有重大影响?

安迪·贾西:我来回答这两个问题。关于资本支出,正如布莱恩之前提到的,我们四季度的资本支出为263亿美元,我认为这大致可以代表2025年的年化资本支出水平。公司资本支出的绝大部分将用于AWS业务在人工智能领域投资。我们可以这样理解AWS的业务模式和资金周转方式:增长速度越快,我们最终投入的资本支出就越多,因为我们必须在实现盈利之前,提前采购数据中心、硬件、芯片和网络设备,而只有看到明显的需求信号,我们才会进行采购。当前我们在AWS上扩大资本支出,就是因为出现了像人工智能这样难得的商业机遇。

从中长期来看,我认为这将推动AWS业务的增长,我认为通过投入资金来把握这个机遇是值得的。我们认为如今几乎所有已知的应用程序都将通过融入人工智能进行重塑,推理将成为像计算、存储和数据库一样的核心功能。那些我们曾经只敢想象的全新体验,凭借人工智能都将成为现实,这无疑是自云计算以来最大的机遇,或许也是自互联网以来商业领域最大的技术变革和机遇。所以,我认为从中长期来看,我们的业务、客户和股东都会对我们能够把握人工智能领域的资本机遇和商业机遇感到满意。

我们今年在实体零售业务方面也有资本支出方面的投入,目的是继续提高配送速度并降低服务成本。亚马逊将增加当日达设施的数量,在乡村地区增加配送站的数量,更快地将商品送到当地居民手中。同时,我们在机器人技术和自动化方面也有一笔相当可观的投资,以便降低服务成本并持续提高生产效率。

关于AWS业务增长,以及是否受到部件供应不足影响的问题,我认为该业务年营收已达数十亿美元,而且人工智能业务也实现了三位数的同比增长,所以我们很难去抱怨什么,但的确,如果没有你提到的一些产能限制,我们本可以增长得更快。

相关的供应不足主要体现在以下几个方面:一是第三方合作伙伴的芯片供应速度比以前慢了一些,这中间涉及许多中游环节的变动,要让硬件达到我们期望的健康良品率和高质量服务水平,还需要一些时间;我们自己的新硬件和第二代Tranium芯片刚刚在Re:Invent大会上全面推出,但要在接下来的几个月或者几个季度才能实现量产。电力限制也是一个因素,我认为全球电力供应仍然有限。如果没有这些限制,我们肯定能为客户提供更多服务。另外就是供应链中的一些组件供应不足,比如主板,对于各类服务器来说供应也略显紧张。我认为我们的团队在调配资源、为客户提供产能以支持其发展方面做得非常出色。

正如我之前提到的,我们目前的增长速度仍然相当可观,我预计供应不足的问题会在2025年下半年会开始缓解。而就像我刚才所说的,尽管我们现在的增长速度已经处于不错的水平,但如果没有这些限制,我们可以增长得更快。

高盛分析师Eric Sheridan:安迪,考虑到过去几周关于中国人工智能产业发展的消息,以及从长远角度看待利用人工智能降低成本曲线的问题,管理层如何审视亚马逊在行业中的位置?关于定制芯片在开源方向发展的趋势,管理层认为如何降低成本,如何加快产品推向市场的速度或扩大规模,以及如何提高人工智能的资本回报率?

安迪·贾西:你的问题包含了几个部分。首先,和很多人一样,我们对DeepSeek所取得的成就印象深刻。我觉得部分原因在于其所采取的一些训练技术,主要是在强化训练的顺序上有所创新,在无人工干预的情况下提前进行强化学习,很有意思的一点是,这些情况能够出现在人工调整之前。DeepSeek所做的一些推理优化,对于像亚马逊这样构建前沿模型的公司来说也相当有趣,我们都在做类似的事情,并且相互学习,我们已经看到,并且会继续目睹我们之间非常多的相互超越的情况,未来还有很多创新空间。

对于AWS业务的运营,让我们坚信几乎所有大型生成式人工智能应用都将使用多模态技术,而且客户会针对不同类型的工作负载使用不同的人工智能模型,我们需要尽可能提供更多领先的前沿模型供客户选择,这就是我们通过亚马逊基岩(Amazon Bedrock)服务所做的事情,包括迅速地将DeepSeek的技术融入Bedrock和SageMaker(亚马逊云科技机器学习平台),让客户更快地使用上这些新技术,而且已经有客户开始测试使用DeepSeek。

我认为由于过去几周里所出现的这些消息而产生的一个有意思的假设是,如果我们能够降低任何一种技术组件的成本(特指推理成本),那么就会造成技术方面总支出减少。但我们认为从未出现过此类情况——2006年我们推出AWS时也是如此。当时我们提供的S3对象存储每千兆字节的价格是15美分,计算资源每小时10美分——当然现在的价格低多了——但当时很多人抱有多年之后企业在基础设施技术方面的支出会大幅减少的想法。而实际情况是,虽然企业在提供给客户的单位基础设施上的费用大幅降低,但随后他们会在投入资本来降低其他成本方面跃跃欲试,进而推动行业在技术上的总支出大幅增加。

我认为人工智能领域的情况也是类似的,显然,DeepSeek的消息会推动推理成本的显著降低,但所有企业也都在持续努力,目的是让客户能够更容易地在其所有应用程序中融入推理和生成式人工智能,亚马逊也希望客户能轻松地实现使用人工智能技术的目的,基于我们的各类基础设施服务构建和改善客户体验,推理成本的下降对客户和我们的业务都将非常有利。

笔者试拆解一些财报要点如下:

-

AWS减速有限,折旧影响利润表现。本季度AWS增速为18.9%,持平于第三季度,相比于Azure和谷歌云的减速要好。考虑到三大巨头的表现均不佳,笔者倾向于是产能问题——目前的服务器负荷太满,算力没有跟上。因此,财报引起争议的25年CaPex过大的问题在这里或许反而是好事,作为增速期望较高的业务,需要持续扩充算力增加产能。AWS的运营利润下跌,笔者从财报看到与设备折旧有关,未来其利润率或因为资本开支和折旧侵吞利润而继续下滑。

-

订阅和广告增长不佳。本季度被许多分析师寄予厚望的订阅和广告业务表现不佳。订阅收入仅增10%,而广告增速下降了近1个百分点,这两个高毛利业务均表现不佳,让投资者的期待落空。

-

北美业务扛起大旗,海外明显疲软。本季度北美业务同比增9.5%,呼应了美国强劲的消费数据,运营利润率达到8%,环比大增近2个百分点;海外业务增速从近12%下降到增8%,即使剔除汇率影响,增速也低于预期,这和海外经济体疲软的消费数据有所对应。

-

运营效率明显改善。本季度亚马逊毛利率环比下跌1.7个百分点,但运营利润率和净利率都上涨,这和各项费用降低有关。笔者查阅财报后加权计算得出,本季度亚马逊的综合费率环比下跌约1.5~1.8个百分点,足以对冲毛利率的下降和提升净利率。显然,这应该和AI应用有关,目前AI在降本增效上的作用相当显著。

总结:

亚马逊的财报问题和微软谷歌类似:云业务不及预期,资本开支较高。对于已经计价了较高期待的股价以及急需看到回报的短线投资者来说,这份财报踩中了雷区。不过对于中长线投资者来说,其利润改善,增大资本开支投入云业务缓解产能不足的问题,这些对于未来AI的发展算是先决条件,而硬件上的布局也让亚马逊获得了诸如苹果等潜在客户。

笔者认为第一季度其营收为1550~1560亿美元,净利率下滑到9.5%~9.7%的水平,由于一季度美国消费可能降温以及设备折旧等,其营收可能不及市场初步预期,利润率也会环比下滑。

风险方面,和谷歌meta以及苹果类似,面临着经济衰退,资本开支过高,供应链,以及汇率等影响。此外,对云业务短期过高的预期也会导致一些短期投资者抢跑后抛售。

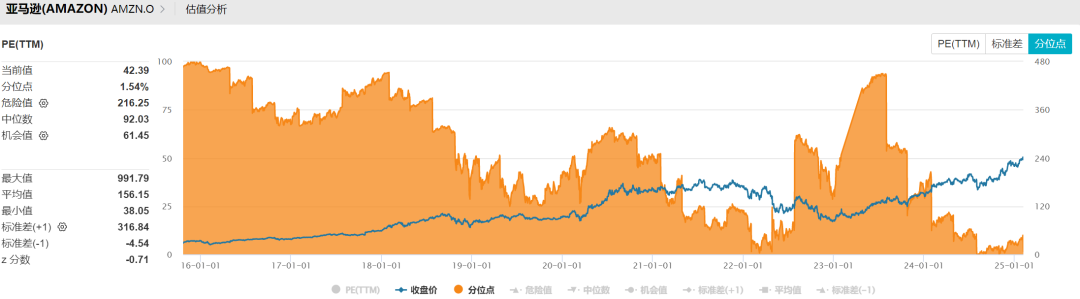

股价方面,笔者认为其基本面没有问题,而AI业务或全面开花,维持其目标价260美元,对应今年年底预期市盈率为36~37倍,目前其市盈率约为41.4倍(盘前下跌约4%),处在相对低点。

我们认为,未来亚马逊会依托其强大的零售和物流网络,以AWS和广告业务两翼齐飞,加大AI货币化的步伐,继续巩固其最大零售商(超过沃尔玛)的位置。

(风险提示:美国经济超预期衰退,货币化进展低于预期,广告竞争恶化等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论