特斯拉公司(NASDAQ:TSLA)的股价已经从创历史新高时的489 美元下跌了 28%。根据本文中的分析,我认为特斯拉的股价仍然被高估。

根据 YCharts 的数据,特斯拉的股价走势如下:

我在 2024 年 4 月时曾分析过特斯拉,讨论了它在人工智能领域的雄心,并给予了股票 **持有(HOLD)**评级。此后,特斯拉股价翻了一倍,但其基本面却开始恶化。本文将讨论特斯拉糟糕的基本面、特斯拉能源前景乏力,以及为何现在将特斯拉的人工智能前景纳入估值为时过早。我因此将特斯拉股票评级下调为 卖出(SELL),并期待在文章下方的评论区展开进一步讨论。

糟糕的基本面

特斯拉90%的收入来自于汽车销售、租赁、服务和相关收入,其中包括二手车销售、公共充电和保修销售等。因此,尽管管理层在努力将公司转型为一家人工智能公司,但汽车销售仍然是特斯拉的核心业务,对其盈利和估值至关重要。

然而,销售特斯拉的过程一直颇具挑战性。特斯拉的单位增长率在2022年降至40%,2023年降至38%,而在2024年首次出现了负增长,下降幅度为1%。尽管特斯拉进行了大规模降价、提供了各种销售和融资激励措施,最重要的是,这段话来自埃隆·马斯克在2022年第三季度财报电话会议上的评论:

“正如我之前所说,我们对第四季度充满信心,预计未来几年我们的车辆生产和交付将平均每年增长50%。”

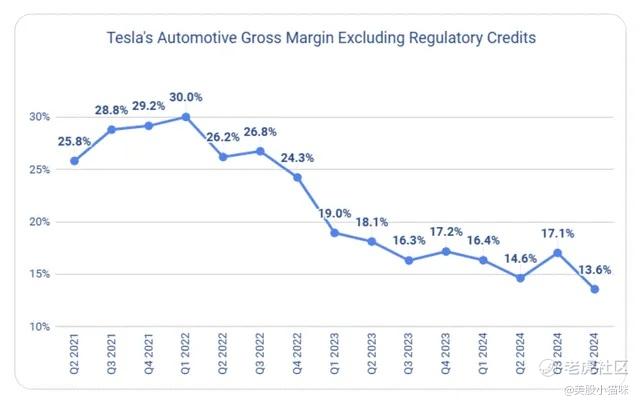

不仅特斯拉的增长停滞不前,利润率也出现了下降。下图展示了特斯拉汽车业务毛利的变化情况。需要注意的是,以下数字排除了监管信用,但包括了7500美元的电动汽车税收抵免所带来的利润率提升。如果没有这些税收抵免,特斯拉的价格将无法达到现有水平。

特斯拉汽车毛利

特斯拉的汽车毛利在2024年第四季度降至13.6%,为近年来的最低点(排除监管信用后数据)。没有7500美元的电动汽车税收抵免、4000美元的二手电动车税收抵免以及1.4亿美元的生产税收抵免,特斯拉的盈利水平将会大幅下降。

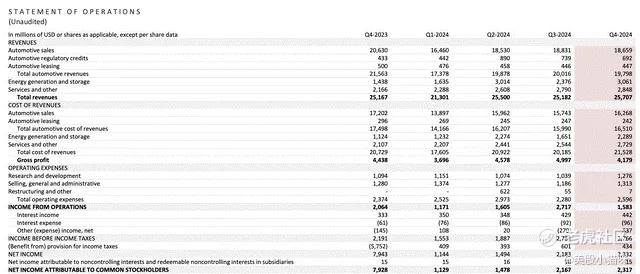

第一季度数据

预计特斯拉2025年第一季度的交付量将为376,000辆,为三年来最低水平。尽管特斯拉在2022年也曾实现盈利,但当时其季度交付量如此低,而如今特斯拉的成本大幅增加:

我预计,高利率和来自中国及其他市场的竞争压力将导致特斯拉的汽车销量在2025年第一季度及其余月份面临持续挑战。如果特斯拉在第一季度的交付量未能突破40万辆,我预计特斯拉将无法达到市场普遍预期的每股收益0.52美元,原因在于工厂产能利用率较低,从而导致高额固定成本分摊到较少的单位上。

特斯拉能源不会成为拯救者

许多特斯拉投资者忽视了特斯拉汽车业务的急剧下滑,转而寄希望于特斯拉能源作为其投资的支柱。因此,我们来详细看看特斯拉的能源业务:

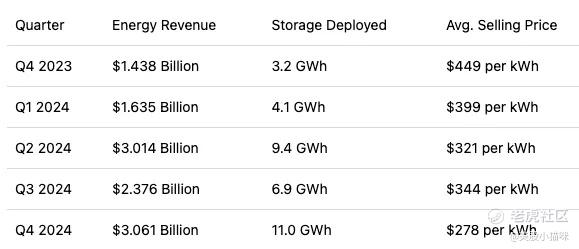

能源季度财务

尽管特斯拉的能源业务在增长,但其仍无法弥补汽车业务的迅速衰退。尽管特斯拉位于加州拉斯罗普的Megapack工厂已达生产能力,并且在过去三个季度几乎满负荷生产,但如特斯拉2024年更新所示,能源部门的增长并未显著抵消汽车业务的下滑:

2024年第二季度,特斯拉能源部署了9.4 GWh,第三季度为6.9 GWh,第四季度为11.0 GWh,平均每季度部署超过9 GWh。特斯拉位于加州的Megafactory年产能为40 GWh。

因此,我认为特斯拉的Megapack工厂不太可能再实现规模效应,尤其是在大幅降价的情况下。2024年第四季度,特斯拉的每千瓦时价格已从2023年第四季度的449美元降至278美元。

季度 能源收入 存储部署量 平均售价

到2025年和2026年,我预计特斯拉能源将继续增长,但由于竞争激烈,利润率将下滑。尤其在中国市场,特斯拉能源将面临来自中国竞争对手的强烈竞争,可能会面临比汽车业务更大的竞争压力。

特斯拉人工智能的价值?

尽管埃隆·马斯克曾宣称特斯拉将在2020年底前推出100万辆自动驾驶出租车,但五年过去了,特斯拉仍未生产出任何一辆自动驾驶出租车。我们来看看目前特斯拉在人工智能方面的进展:包括机器人出租车和人形机器人。

FSD社区跟踪器显示,特斯拉的全自动驾驶平均行驶数百英里时无需人工干预,但这仍不足以支撑自动驾驶出租车服务。与此相比,谷歌旗下的Waymo已经在多个城市部署了数百辆自动驾驶出租车,行驶了数千万英里,公开分享了安全统计数据,并计划扩展到亚特兰大和迈阿密等城市,且得到了Alphabet的资金支持。

因此,我预计特斯拉人工智能的未来将和过去五年一样,依然充满失望。除非能推出具有可扩展性的产品,否则我不会为特斯拉的自动驾驶出租车或人形机器人业务赋予任何估值。

估值

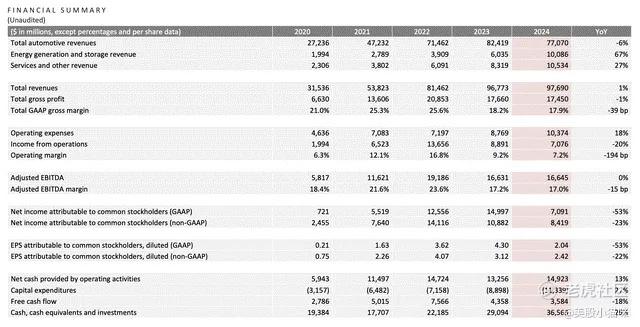

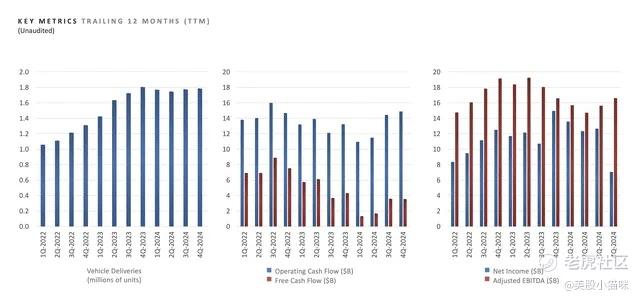

特斯拉在实现盈利后,基本面保持相对平稳。

特斯拉基本面

特斯拉的基本面显示出较为稳定的交付量和盈利能力:

由于竞争压力加剧,增长停滞,我预计特斯拉的能源和汽车业务将会遭遇瓶颈。根据我的估算,特斯拉在2025年和2026年的净收入将在60亿到70亿美元之间。因此,我认为使用S&P 500的市盈率倍数30倍来估算特斯拉的估值是合适的,这意味着特斯拉的市值可能会降至2000亿美元,这相较于当前的1.1万亿美元市值,会有82%的下跌空间。

结论

随着竞争压力的加剧,特斯拉汽车业务的增长停滞不前,我认为能源和自动驾驶业务也将面临同样的平淡未来。因此,我建议投资者卖出特斯拉股票,待公司证明其人工智能雄心能带来更好的未来时,再考虑重新投资。

精彩评论