Upstart Holdings, Inc.(NASDAQ:UPST)是一家消费者贷款平台,主要与银行和信用合作社合作。其作为合作伙伴的价值在于其基于人工智能的风险分析程序,利用机器学习评估客户的信用worthiness(信用状况)。

Upstart从人工智能的浪潮中受益颇丰,其股价也有所体现,自2021年首次公开募股(IPO)以来上涨了超过125%。值得注意的是,在2021年,股价经历了一个快速增长和暴跌的周期,股价一度上涨超过1,200%。

在最低点时,股价相比IPO时下跌了近60%。

股价走势

从较短的时间轴来看,在过去一年中,Upstart的股价表现突出。

Upstart是一个纯线上服务平台,没有实体网点。正因为如此,其覆盖范围得到了极大的扩展,迄今为止,该公司已发放了超过420亿美元的贷款,拥有超过三百万客户,并与超过100家合作机构建立了伙伴关系。

贷款自动化

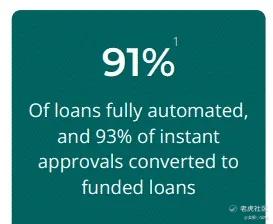

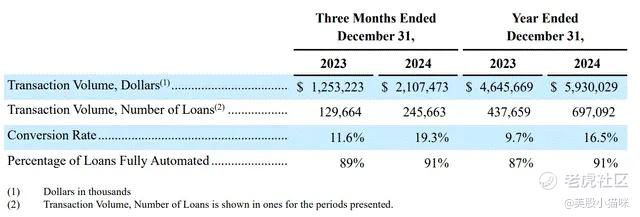

Upstart的贷款发放过程主要是自动化的,使用人工智能进行信用评估决策。到2024年第四季度,他们已经实现了超过90%的贷款完全自动化。

公司声称,他们的系统比传统的贷款审查员更为高效,能够以更低的年利率(APR)提供双倍的批准数量,因此比传统的贷款机构更具竞争力。

对于熟悉人工智能的投资者来说,值得注意的是,Upstart的模型为每个客户设置了超过2,500个变量权重,并且训练数据包括了8200万次还款事件。

2024年第四季度财报

2024年2月11日,Upstart发布了其2024年第四季度财报,结果远超市场预期。

• 营收增长:公司第四季度营收同比增长56%,达到了2.19亿美元。这代表了环比增长35%。

尽管过去两年公司净利润为负,但这也是UPST未来需要解决的关键问题。考虑到目前的利率环境较高,贷款应会变得更加有利可图,尽管需求可能会有所下降。

对于Q4来说,净收入从第三季度的亏损6.758百万美元,减少至亏损4.8百万美元。这虽然依然是亏损,但与去年同期的Q4亏损4,750万美元相比,已经是一个显著改善。

CEO Dave Girouard在财报中表示:

“2024年第四季度,我们的业务在所有产品类别中大幅增长,调整后的EBITDA达到了自2022年第一季度以来的最高水平,接近恢复GAAP盈利……”

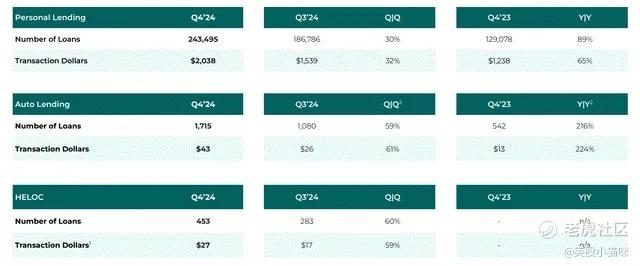

这一成绩也得益于汽车贷款和住房净值贷款(HELOC)部门的强劲增长,分别环比增长了61%和59%。

交易量:第四季度交易量同比增长了68%,环比增长了19%。贷款发放总额为21亿美元,展示了公司的持续增长势头。

市场对这一业绩反应积极,财报发布后股价上涨超过20%。

市场反应

推动股价上涨的主要催化剂是每股收益(EPS)的超预期表现。市场原本预计亏损为每股0.04美元,但实际亏损为每股0.03美元。稀释后调整后的每股收益(EPS)为0.26美元。

另外,营收也超出了市场预期,原本预计为1.81亿美元,实际达到了2.19亿美元,超出19%。

第四季度的营收增加使得2024财年的总营收达到了6.36亿美元,同比增长24%。这是UPST需要保持的增长水平,以证明其估值倍数的合理性。

另外,交易量的增长也是投资者看好的一个信号:交易额同比增长68%,环比增长33%。这是一个巨大的进步,证明即使利率保持不变,Upstart也有能力继续扩大业务。

交易量

Upstart成功地在过去一季度显著提高了三个主要业务板块的交易金额,具体表现为:

• 个人贷款交易量增长了32%

• 汽车贷款交易量增长了61%

• 房屋净值贷款(HELOC)交易量增长了59%

现金和现金等价物

最后,UPST的现金和现金等价物环比大幅增加,整体资产也有显著增长。负债同样增长,但增长速度与资产保持一致。对于这种类型的金融公司来说,拥有充足的现金储备至关重要。若遭遇不利的经济环境,这些现金储备能够帮助公司应对贷款损失,并在美国经济遭遇重大困难时保持运营。

未来展望

• 2025年第一季度预期:Upstart预计Q1营收将略有下降,预计为2亿美元,较Q4的2.19亿美元有所减少。净收入预计为-2,000万美元,尽管比Q4的-2,900万美元有所改善。

• 2025财年预期:公司预计2025年全年的营收将达到10亿美元,较2024年的6.37亿美元大幅增长。这将标志着公司向盈利迈出了重要的一步,并可能让其GAAP净收入达到盈亏平衡。

这一盈利的转折点对Upstart来说至关重要,因为它将为公司带来更强的估值支持,并为投资者提供更具吸引力的投资前景。

风险因素

Upstart的主要风险在于其估值过高。尽管公司目前仍在亏损,市值已经超过60亿美元。由于公司尚未盈利,因此许多传统的估值指标无法为其提供确切的参考。

SA Quant对Upstart的估值评分为D,并且在其能测量的指标中普遍给予F等级,尤其是在市净率(Price-to-Book)方面,这一指标比行业中位数高出740%。

尽管如此,如果Upstart能够在2025年实现盈利或至少达到预期盈亏平衡,可能会大大改善这些指标,使其对投资者更具吸引力。

适合的投资者

Upstart的股票适合愿意承担风险的激进型投资者。由于该公司目前仍处于亏损状态,投资者需要明确投资时的风险,并考虑自己投资组合的承受能力。毕竟,UPST的股价曾从上涨超过1,200%到一度下跌近60%。

我建议只有那些愿意承担高风险的激进型投资者考虑投资UPST,并且投资比例不应超过3%,若投资组合中已有其他投机性资产,建议适当减少该股的比例。

结论

总的来说,Upstart Holdings在第四季度财报中表现出色,股价在盘后交易中大幅上涨,投资者和交易员对其营收增长和良好的前景表示积极反应。若2025年继续实现预期的收入增长,并逐步恢复盈利,Upstart的业务模式可能会变得更具吸引力。

虽然目前的估值较高,存在一定的风险,但如果Upstart能够克服挑战并维持增长,可能会带来丰厚的回报。

精彩评论