就在周三,AI应用一哥Applovin公布了2024年第四季度的业绩,可谓是凶猛。股价从昨天盘后一路狂飙,最高涨幅38%,股价超520美元。要知道,该股已经连续3年大涨,2023年涨超278%,2024年涨近713%,2025年迄今涨超61%。以昨天最高525美元计算,2022年底AppLovin收盘价只有10.53美元,两年多时间该股暴涨4985%,远超英伟达、palantir。

Applovin到底是个什么样的公司,它为什能在AI时代“大杀四方”呢?今天我们就来好好分析一下。

Applovin:业务历史

首先咱们先从它的起家业务说起,Applovin于2012年成立,最初主营业务是做移动游戏用户获取和流量变现,也就是为游戏开发者提供发行、变现及获客等必要服务和工具。开发者可借此获取新用户、获得游戏变现收入,并利用分析工具优化应用商店排名。然而,在游戏这个竞争激烈的红海,Applovin业绩持续放缓,尤其在美国高通胀,美联储疯狂加息的2021-2022年,公司股价一度暴跌了90%,从最初的300多亿市值暴跌到了30亿左右,不可为不惨烈。

但公司从未放弃过努力,一路不断转型,伴随着新的广告平台Axon的推出,APP的股价开始从2023年逆袭。

惊艳的广告平台Axon

这个Axon平台究竟是啥?

这个AXON平台最初于2021年推出,作为其人工智能广告引擎,旨在优化广告商与发布商之间的匹配,提高投资回报率和货币化机会。随后,AppLovin于2023年上半年发布了AXON 2.0版本,进一步提升了自动化、准确性、营销效果、灵活性和全球覆盖等方面的能力,帮助广告商更好地实现其广告目标。

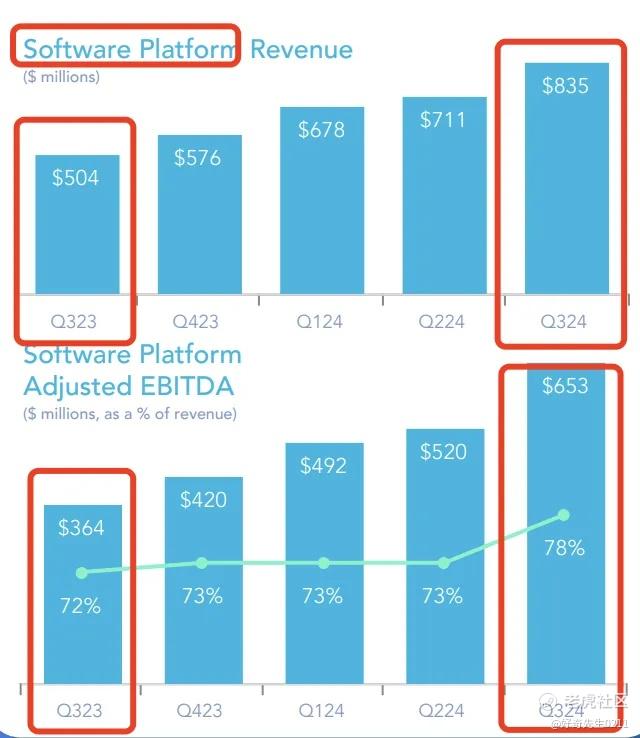

AXON 2.0效果可谓是惊人,从财报数据上就能看出。软件平台收入从2023年第三季度的 5.04亿美元 增长至2024年第三季度的 8.35亿美元,同比增速约为 65.7%。调整后的EBITDA惊人,2023年第三季度的 3.64亿美元 增长至2024年第三季度的 6.53亿美元,同比增幅高达 79.4%。EBITDA利润率从2023年第三季度的 72% 持续提升至2024年第三季度的 78%。

大家有没有发现,APP的利润率比收入增长更加凶猛,这是为什么呢?

①客户留存率高:高ROI吸引并留住广告主,使得客户生命周期价值(LTV)增加。

②技术迭代效应:随着AXON算法的持续优化,投放效果不断提升,平台边际效益不断扩大。

AppLovin 的 AXON 平台一开始就是一个以 AI驱动的广告平台。AppLovin 的 AXON 2.0 是其广告平台的核心 AI 引擎,通过先进的机器学习和数据处理技术,实现了广告投放效率和效果的显著提升。

与其他竞争对手相比

从市场定位来看,AppLovin 在 AI 广告优化方面独具优势,尤其在 移动广告和程序化广告 领域竞争力突出。然而,与 Google 和 Meta 相比,其品牌广告市场占比仍然较小。

AppLovin 未来能否进一步扩大市场份额,取决于其 AXON 2.0 的技术升级、海外市场扩展。

最新财报:2024 Q4

我们再来看最新一季度的财报:

Q4财报,收入利润增长远超预期,AppLovin 赚钱速度太快了,甚至有点像印钞机。

*广告业务的爆发式增长(+73%):广告已经占到总收入的 73%,基本就是AppLovin 的“现金奶牛”。

*利润暴增(+248%):Q4净利润增长三倍,公司赚钱能力越来越强,利润率在提升。

*现金流充沛:全年自由现金流 21 亿美元,公司既可以投资 AI 研发,又可以回购股票,不需要靠外部融资续命。

2025年Q1业绩指引也再次超预期:

*预计营收$1.36B-$1.39B(超市场预期)

*广告收入预计突破 $1B(核心增长动力)

*EBITDA 预计 $855M-$885M(利润率继续提升)

另外,有几串数字大家可以看下:

最大电商客户2025年在Applovin预算是2024年的6倍。

第二大电商客户2025年在Applovin预算是2024年的2倍。

最大独代2025年在Applovin预算是2024年的3倍。

几乎清一色的海外机构调研,都显示Applovin在最近一个月的电商预算占比已经接近10%,并且在很多客户上已经超过了TikTok的电商预算,接近GOOG的电商预算。

重大转型 壮士断腕

这次Applovin Q4的重点之一就是剥离游戏并专注拓展电商广告。据相关协议,剥离金额约为9亿美元,其中包括5亿美元现金和新实体的少数股权。如果得到监管顺利批准,Applovin的业务将只有广告,但凡公司未来在广告上出现困境,公司将没有任何退路可言。

对Applovin而言,也许它找到了自己未来坚信的路,做广告平台。专心做好一件事,壮士断腕切掉其他业务,切的还是保持双位数增长的游戏,这真不是一般公司能有勇气做到的。

风险与总结

最后也说一下APP可能存在的风险点,未来的竞争一定会更加激烈。

与谷歌、Meta等坐拥海量流量池的巨头不同,Applovin另辟蹊径。它专注于从众多中长尾应用中采购流量,然后凭借实时报价机制,面向客户展开激烈的竞价角逐。在这个过程中,通过其独特的竞价系统来精准匹配,决定将特定流量出售给哪位客户,从而巧妙地赚取其中的差价。在流量采购的交易模式上,客户一般需要预先支付相关费用,尽管广告效果通常会作为最终的结算衡量标准,但也并非绝对如此。

因此公司的经调整EBITDA数值高得惊人,应收账款竟然呈现出负4.6亿美元的情况,而经营性现金流更是高达7亿美元,如此盈利能力强劲、商业模式优质,且进入门槛相对不高的业务,怎能不让人心生觊觎?未来无论在美国还是中国市场,Applovin都将面临来自四面八方的竞争,试图分得一杯羹。

换位思考一下,你拥有一款应用,用户数量颇为可观,并且能够借助广告实现一定程度的收入转化。在这种情况下,你是更倾向于仅与Applovin这一个广告平台绑定合作呢,还是会尽可能地多选择几个平台呢?

再从另一个角度来看,如果你是一位广告主,计划让自己的应用迅速获取相当数量的用户,而且手头的买量预算十分充裕。那么,你是会只找Applovin这一家公司投放广告,还是会广泛撒网,多找几家平台合作,以此尽可能地触达全网用户呢? 答案不言而喻。

对于想要追高Applovin的投资者,我建议还是谨慎,加入自选好好关注研究下它的动态,观察下在游戏业务剥离之后业绩是否还能像现在一样高速增长。

有任何想了解的行业和公司,欢迎留言告诉我

$AppLovin Corporation(APP)$

精彩评论