前言

Teladoc Health, Inc.(NYSE: TDOC)作为全球领先的远程医疗公司,当前股价已较历史高点回撤近 90%,市场对其未来增长前景充满疑虑。然而,作为投资者,我们要关注的不仅是当前的困境,还要考虑未来的盈利能力和现金流状况。本文将通过多种估值方法计算 TDOC 的 2025 年目标价,并探讨当前是否值得投资。

一. 公司简介

1.1 公司概述

Teladoc Health, Inc.(NYSE: TDOC)是全球领先的远程医疗公司,提供多种线上医疗服务,包括视频问诊、远程慢病管理、心理健康支持等。该公司目前覆盖 9400 万会员,业务主要集中在美国,同时正在加速国际扩张,覆盖加拿大、英国、西班牙、巴西等市场。

主营业务及收入增长

Teladoc 主要收入来源包括:

(1)综合医疗(Integrated Care):涵盖一般医疗、专科医疗和心理健康等远程问诊服务,2024 年 Q3 该板块收入 4.04 亿美元,同比增长 2%。

(2)心理健康(BetterHelp):主要提供线上心理咨询,2024 年 Q3 收入 2.44 亿美元,但同比下降 7%,主要受订阅用户减少影响。

(3)慢性病管理(Livongo):帮助糖尿病、高血压患者进行健康管理,2024 年 Q3 收入 1.22 亿美元,同比增长 5%,但低于市场预期。

(4)国际业务:2024 年 Q3 国际市场收入 7800 万美元,同比增长 6%,但仍占比有限,主要依赖北美市场。

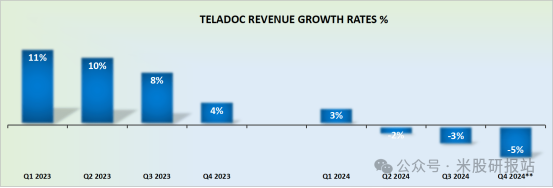

下图:TDOC的业务增长率

国际扩张

尽管 TDOC 在海外市场的布局有所推进,但整体增速较慢。2023-2024 年,TDOC 重点在欧洲和拉美市场扩张,例如:

(1)英国 NHS(国家医疗服务体系) 合作项目扩大,提供远程心理咨询;

(2)西班牙市场 通过收购当地医疗科技公司加强远程问诊服务;

(3)加拿大市场 推出 B2B 企业健康管理方案,但竞争激烈。

管理团队及执行力

2023 年以来,Teladoc 新管理层主打降本增效策略,但增长动能不足:

(1)CEO Chuck Divita(2023 年 10 月上任),此前为 GuideWell CFO,专注于医疗保险和成本控制,但缺乏科技医疗创新经验。

(2)CFO Mala Murthy 在 2023-2024 年大幅削减营销和研发费用(Q3 研发费用同比下降 14%,营销费用下降 9%),导致增长受限。

医疗牌照 & 亚马逊合作

(3)医疗牌照:目前 Teladoc 尚未申请美国 全面医疗执照,仍需依赖医疗机构和保险公司合作,短期内不太可能独立提供线下医疗服务。

(4)亚马逊合作/并购可能性:TDOC 过去曾与亚马逊(AMZN)在远程医疗领域竞争,但 2023 年亚马逊收购 One Medical 后,其与 TDOC 形成直接竞争关系。目前没有明确并购或合作迹象,但若亚马逊考虑扩张远程医疗服务,TDOC 可能成为收购目标之一。

二. 业务前景

远程医疗市场自疫情后增速放缓,Teladoc 的增长受限,但慢病管理业务仍具长期潜力。根据市场预测,全球远程医疗市场预计将在 2025 年达到 3240 亿美元,年均增长率约 18%。TDOC 需要调整运营策略,提高盈利能力,才可能扭转颓势。

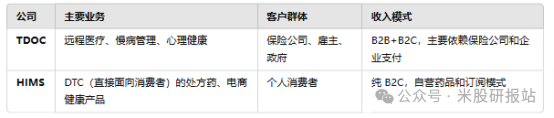

tdoc与hims的业务区别

Teladoc Health(TDOC)和 Hims & Hers Health(HIMS)同属远程医疗行业,但它们的 商业模式、市场定位和增长策略 存在显著差异,导致营业收入增速出现明显分化。

1. 业务模式和市场定位不同

(1)TDOC 主要服务企业客户(B2B)和保险支付方,业务涉及慢病管理、心理健康等高客单价服务,但决策链条较长,增长受限于 企业健康支出和保险公司的报销政策。

(2)HIMS 采用 直接面向消费者(DTC) 模式,专注 男性健康(脱发、ED)、女性健康(避孕、美容)、心理健康和肥胖管理,增长受益于社交媒体营销和品牌忠诚度。

2. 收入增速对比

(1)HIMS 2023 年收入同比增长 49%,2024 年预计仍保持 30%-40% 的高增长,主要受益于处方药业务的持续扩展,尤其是 GLP-1 受体激动剂(如司美格鲁肽)等减重药市场。

(2)TDOC 2023 年收入仅同比增长 7%,2024 年 Q4 甚至预计负增长 5%,主要由于心理健康(BetterHelp)订阅下降、企业医疗支出放缓、竞争加剧。

3. 增长驱动因素的差异

(1)营销策略:HIMS 强营销驱动,TDOC 营销缩减

① HIMS 80% 以上营收来自 DTC 业务,依赖社交媒体、Google 搜索引擎等精准营销,用户增长快,客户生命周期价值(LTV)高。

② TDOC 2023-2024 年大幅削减营销支出(Q3 下降 9%),导致 BetterHelp 付费用户同比下降 13%,会员增长停滞。

(2)可及性和定价策略

① HIMS 价格透明、低门槛,用户直接在线获取处方药,购买流程简单,复购率高。

② TDOC 依赖保险和企业支付,涉及繁琐的报销流程,客户体验相对复杂,导致付费转化率较低。

(3)政策影响

① HIMS 受 FDA 监管,但灵活度高,GLP-1 处方药的快速增长直接推动营收提升。

② TDOC 远程医疗报销政策存在不确定性,美国政府可能在 2025 年收紧远程医疗覆盖范围,影响企业和保险端的需求。

下图:TDOC的共识预期

三.估值判断TDOC是否被低估

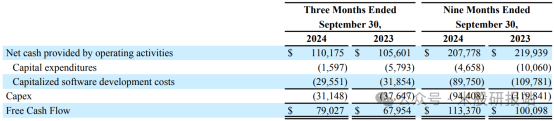

目前 Teladoc (TDOC) 的估值处于历史低位,反映出市场对其未来增长的担忧。公司当前 EV/EBITDA 仅 6.4 倍,远低于行业平均 13 倍,市销率(P/S)不到 1 倍,相比 Hims & Hers Health(HIMS)等竞争对手的 3-4 倍,存在明显折价。此外,公司 2024 年预计自由现金流 1.75 亿美元,2025 年有望达到 1.9 亿美元,但市场并未给予高估值溢价。

下图:TDOC的估值评级

下图:Teladoc 2025 年的自由现金流状况

四. 2025 年目标价计算

2.1 估值方法

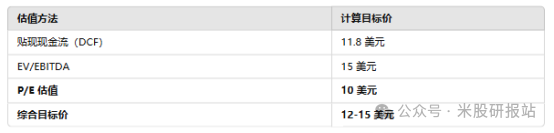

本报告将采用 贴现现金流模型(DCF)、市盈率估值(P/E)、企业价值倍数(EV/EBITDA) 进行目标价计算。

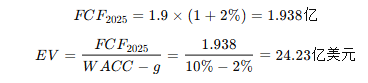

2.2 贴现现金流(DCF)估值

(1)自由现金流预测

公司 2024 年预计自由现金流(FCF)约 1.75 亿美元,假设 2025 年收入增长 2%,成本优化后 FCF 可达 1.9 亿美元。

(2)关键参数

l贴现率(WACC):10%

l长期增长率(g):2%

l2025-2029 年 FCF 复合增长率:3%

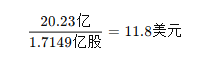

按照 DCF 计算,公司目标市值:

考虑 净债务 4 亿美元,股权价值:

股权价值=24.23−4=20.23亿美元

每股价值:

2.3 EV/EBITDA 估值

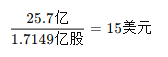

当前 TDOC 2024 年预计 EBITDA 3.1 亿美元,假设 2025 年 EBITDA 稳定增长至 3.3 亿美元。 行业平均 EV/EBITDA 为 13 倍,TDOC 当前仅 6.4 倍,假设估值修复至 9 倍:

EV=3.3×9=29.7亿美元

扣除净债务,目标市值:

股权价值=29.7−4=25.7亿美元

每股目标价:

2.4 市盈率(P/E)估值

TDOC 2024 年预计 调整后净利润 0.5 亿美元,2025 年预计 0.7 亿美元,对应每股收益(EPS)0.41 美元。

目前同行业平均 P/E 30 倍,TDOC 仅 15 倍,假设估值恢复至 25 倍:

目标股价=0.41×20=10美元

2.5 目标价综合评估

根据以上估值,TDOC 2025 年合理目标价区间为 12-15 美元。

四. 结论及投资建议

投资建议

截至目前,Teladoc Health, Inc.(TDOC)的股价为13.51美元,接近此前设定的12至15美元目标价区间。鉴于当前股价已处于目标价范围内,建议投资者暂时观望,待股价回调至11美元附近再考虑加仓。

TDOC与HIMS业务模式对比

Teladoc Health(TDOC)和Hims & Hers Health(HIMS)在营收增速上存在显著差异,主要原因在于它们的业务模式和市场定位不同。TDOC主要采用B2B2C(企业对企业对消费者)的分销战略,与全球超过12,000家企业客户合作,提供虚拟医疗服务。这种模式下,TDOC的收入增长依赖于与企业客户的合作关系,增长速度相对稳定。

相比之下,HIMS采用直接面向消费者(D2C)的业务模式,专注于提供个性化医疗服务,如脱发治疗、勃起功能障碍(ED)治疗等。这种模式使HIMS能够快速响应市场需求,直接吸引消费者,因而实现了更高的收入增速。

业务模式调整对股价远期的影响

如果Teladoc Health(TDOC)调整其业务模式,借鉴Hims & Hers Health(HIMS)的直接面向消费者(D2C)策略,可能会显著提升其股价。HIMS通过D2C模式,实现了快速的收入增长和较高的盈利能力。TDOC若能采用类似策略,直接向消费者提供个性化医疗服务,有望提高市场份额和盈利能力,从而推动股价上涨。请投资者密切关注。

作者介绍:我是美股研报站站长。

精彩评论