OppFi Inc.(NYSE: OPFI)是一家专注于为服务不足的群体提供金融产品和服务的公司,旨在“扩大美国普通民众的信用获取途径”。其提供的产品包括分期贷款、薪资扣款担保贷款和信用卡等。

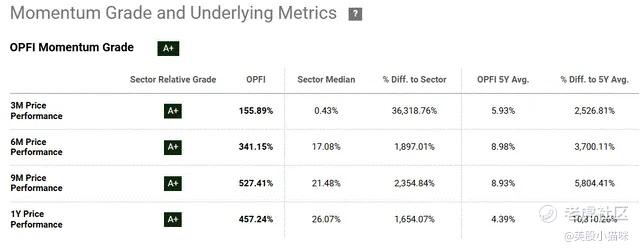

近年来,OPFI 股票表现出强劲的涨势,股价不断创新高,且相比整个行业的表现,OPFI 的涨幅高出 12-20 倍,具体视时间框架而定:

(Seeking Alpha, OPFI)

我知道,对于一些投资者来说,买入过去几个月上涨超过 100%的股票,即使在出现10-15%的回调时,依然让人感到害怕。然而,我认为OPFI 股票值得当前的涨势,任何没有充分理由的重大回调,都应该视为一个罕见的买入机会。

公司在 11 月初发布了 2024 财年第三季度财报,虽然同比收入增长仅为 2.57%,但净利润同比增长了106.4%。调整后的净利润也紧随其后,同比增长了116.2%(约 2880 万美元),创下了 OPFI 上市以来的历史新高。收入和净利润均大幅超出市场预期,进一步推动了股价的上涨:

(Seeking Alpha, OPFI)

在这里,我很感兴趣的一个问题是,是什么原因驱动了如此大幅的利润扩张,尤其是在这么短的时间内。通过分析,可以看到 OppFi 在成本管理方面变得更加高效。例如,第三季度提供服务的成本同比下降了近 5%,而薪资支出也大幅下降,下降幅度达到 6.49%。此外,OPFI 的净核销率(相对于总收入的百分比)同比下降了 810 个基点,这显然不是一时的偶然事件。首先,信用质量和风险管理的改善帮助实现了这一变化,而我认为这些改进不会自行消失。其次,我们还可以看到,这一过程从季度到季度平稳进行:2024 财年第一季度下降了 110 个基点,第二季度下降了 310 个基点。因此,这应该是一个自然的过程,而不是短期内会发生剧变的现象。

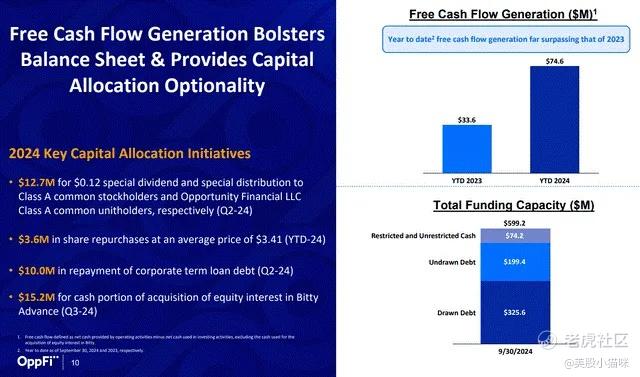

另外,OPFI 还改善了自由现金流的生成能力。虽然对于金融/银行公司来说,自由现金流并不总是最重要的指标(盈利通常是更值得关注的指标),但他们在 2024 年的现金流生成能力的提升,现已被用于股票回购和债务资本优化,这一点非常值得肯定:

(OPFI’s IR materials)

在单位经济学指标方面,我们还可以看到,OPFI 的自动审批率已从去年同期的 73% 提升至 77%,因此我怀疑该公司的内部评分模型在过去几个月得到了显著改进。我不能确定这是否是由 人工智能 驱动的,但由此带来的可能结果是,OPFI 的利润率目前有望维持在较高水平。

管理层的决策

总体而言,我认为管理层在优先提升利润率之后,再进行营收扩展的决策是正确的。因为如果没有解决公司内部的低效问题,OPFI 将会错失未来的增长潜力。值得一提的是,OppFi 未来的机会巨大:根据 Marketsandata 的预测,美国开放银行市场将在未来 6 年内以 22.45% 的年均增长率(CAGR)扩展,预计到 2031 年市场规模将达到 357.9 亿美元。该研究表明,这一强劲增长部分得益于能够服务农村和服务不足的群体,而 OppFi 恰好处于这一潜力的核心位置。

我还很看好 OppFi 的管理层,他们始终保持对持续盈利增长的乐观态度,并且在此目标的推动下,在过去一年里多次上调了 2024 财年的每股收益(EPS)指引(根据其财报记录)。在 2024 财年第三季度,我们又看到了另一轮指引上调——这次的每股收益预期比之前的预期提高了 16.2%。对于我来说,这样的大幅上调是非常少见的。

总体展望

回顾历史,我们可以看到,近期的股价上涨大概率源于市场对 OPFI 能够保持目前增长势头的预期,以及管理层对未来高盈利的高期望。但目前,OPFI 依然处于“未充分盈利”的阶段——2024 财年的净利润率远低于 2021/22 财年的水平。考虑到公司单位经济学指标的持续改善,以及管理层优先推动盈利增长的战略,我认为在 2025 财年,OPFI 的净利润率将继续上升。

然而,股价目前尚未完全反映出这一预期。

OPFI 的估值分析

根据市场共识(基于 3 位分析师的平均预测),预计 OPFI 的 经营杠杆效应将不再显著推动利润率的进一步提升,而利润率将在目前的水平保持稳定。市场普遍预期净利润率会有所下降:

(Seeking Alpha, OPFI)

我们应记住两点:

a) OPFI 的 自由现金流(FCF) 相对于市值而言非常庞大

b) 公司最近推出了 股票回购计划,因此在 2024 财年第四季度及 2025 财年,流通股本将出现下降,从而有助于提高每股收益(EPS)。

如果今天的市场共识正确,那么在 5.5785 亿美元的收入和 20% 的利润率(净调整收入占总收入的比例)下,公司预计将实现约 1.115 亿美元 的净调整收入,创下其上市以来的历史新高。即使净利润率降至 15%(低于 2024 财年第三季度的 23.6%),也能创下新纪录。假设持续回购将使股本减少 15 万股,那么 2025 财年每股收益(EPS)将达到 4.17 美元(假设净利润率为 15%)。这个数字比市场共识预期高出 4 倍以上,因此存在相当大的上行空间。如果 4.17 美元/股 成为现实,则该股的隐含市盈率将降至 3.7 倍(假设股价不变)。如果我的计算误差为 30%,隐含市盈率为 5.3 倍,依然过低,因此股票的价格不可能保持在当前水平。

这一切使我对 OPFI 股票给出了 **“强烈买入”**评级。

我希望今天市场的共识仅仅是由于 OppFi 在金融科技领域的低覆盖率。大多数投资者通常关注像 PayPal(PYPL)、Affirm(AFRM) 或传统银行股这样的大公司。因此,分析师普遍低估了 OPFI 的每股收益,我认为这可能是造成这种情况的原因。但实际上,我可能遗漏了某些因素,解释了市场对 OPFI 毛利率未来表现的悲观预期。如果今天的市场共识是正确的,那么 OPFI 的上行空间可能有限,2025 财年每股收益的年增长率可能仅为 6.18%。

另一个风险因素是股票的 涨势,从 2024 年 4 月的 2.5 美元/股 到今天的 15.4 美元/股,股价几乎没有回调的空间,现在可能已经开始出现回调。

结论

尽管我在某些方面可能存在误差,但从 OppFi 最近的涨势来看,我可以理解这一基本面驱动的原因。公司在多个方面的持续效率改善,导致了每股收益的大幅增长,市场对耐心投资者和早期信仰者进行了很好的回报,股价上涨了 4-5 倍。现在,部分投资者可能已经选择套现,转向其他机会。如果是这样,我认为当前的回调对 OPFI 来说是健康的:由于其利润扩张潜力尚未完全释放,即使收入增长率仅为 5-7%,依然能够实现净利润的两位数增长,股价有望继续上涨。

基于我对 OPFI 股票估值的分析,如果我的预期正确,即 净调整利润率为 15-20%,并且公司收入按市场预期增长,那么股价很可能轻松翻倍,从今天的 15-16 美元/股 继续上涨。

虽然我的分析可能有很大的误差空间,但我依然给出**“强烈买入”**评级。

精彩评论