作者 | Jackie

设计 | 马田田

PART.1

发行情况

PART.2

财务情况

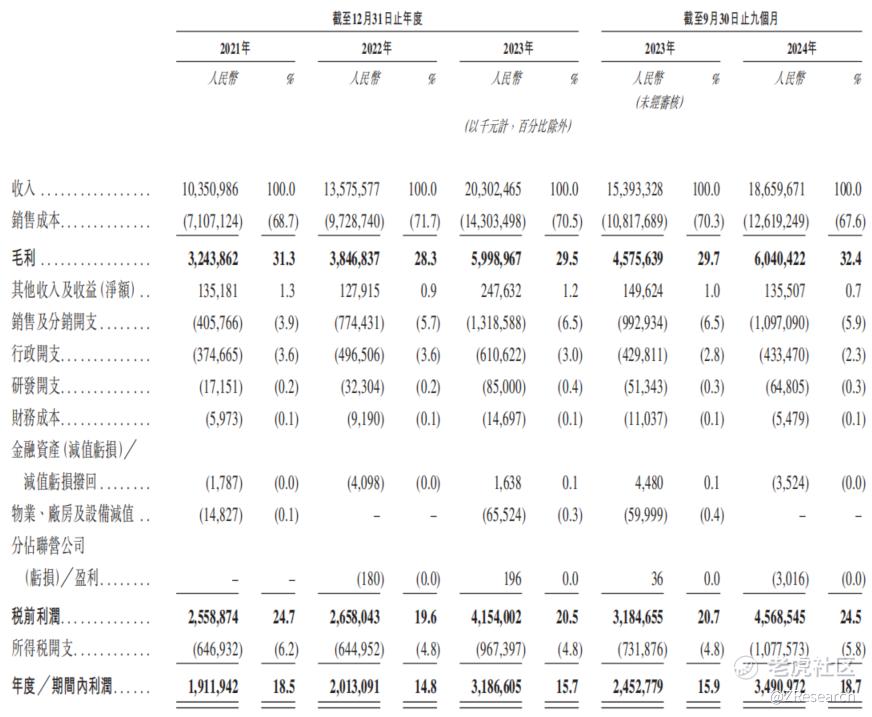

2021年、2022年、2023年及2024年前三个季度,蜜雪冰城的营业收入分别为103.5亿、135.8亿、203.0亿和186.6亿元,2022年、2023年及2024年前三个季度同比增长率分别为31.2%、49.6%、21.2%。蜜雪冰城的收入主要来自向加盟商销售商品和设备,2024年前三季度占总收入的比重为97.6%。2021年、2022年、2023年及2024年前三个季度,蜜雪冰城的毛利率分别为31.3%、28.3%、29.5%、32.4%,净利润分别为19.1亿、20.1亿、31.9亿和34.9亿元,净利率分别为18.5%、14.8%、15.7%、18.7%。

PART.3

综合评估

(一)市值

市值:763.55亿港币。

(二)估值

按2023年的终端销售额(GMV)、饮品出杯量及截至2023年12月31日的门店数量计,蜜雪冰城均排名第一,是中国最大的现制饮品企业,排名第二和第三的分别是古茗和茶百道。蜜雪冰城凭借加盟模式形成的庞大的门店网络和成熟供应链支撑的低价优势获得了较大的市场份额,营业收入超过古茗的两倍,茶百道的三倍。近三年蜜雪冰城的毛利率虽略有下降,但基本保持在30%的水平,与古茗相近,低于茶百道,净利率则处于古茗和茶百道之间。若按2023年净利润计算,蜜雪、古茗、茶百道的PE分别为22.3倍、20.3倍、11.1倍,若按2024年前三季度的净利润*4/3计算,蜜雪的PE为15.3倍,古茗的PE为15.0倍,估值合理。

(三)行业&公司

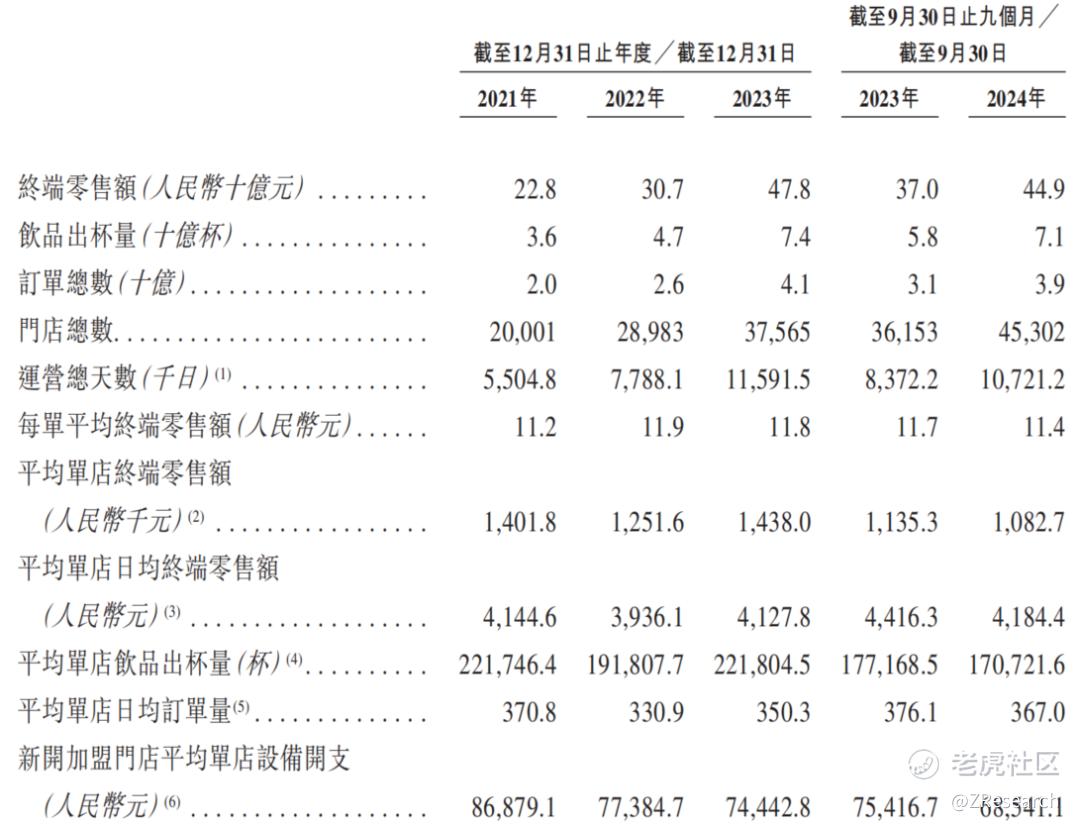

蜜雪冰城是一家领先的现制饮品企业,聚焦为广大消费者提供单价约6元人民币(约1美元)的高质平价的现制果饮、茶饮、冰淇淋和咖啡等产品。公司旗下有现制茶饮品牌「蜜雪冰城」和现磨咖啡品牌「幸运咖」。截至2024年9月30日,公司通过加盟模式发展的门店网络拥有超过45,000家门店,覆盖中国及海外11个国家。根据灼识咨询的报告,按照截至2024年9月30日的门店数计,蜜雪冰城是中国及全球最大的现制饮品企业。按照2023年的饮品出杯量计,蜜雪冰城是中国第一、全球第二的现制饮品企业。按照2023年的终端零售额计,蜜雪冰城亦是中国第一、全球第四的现制饮品企业,在中国及全球的市场份额分别约为11.3%及2.2%。

蜜雪冰城的盈利模式与其他茶饮品牌差别不大,绝大部分收入都来自于向加盟门店销售商品及设备,2024年前三季度占比为97.6%,剩余2.4%来自于加盟和相关服务收入。目前蜜雪冰城是规模最大的现制饮品企业,其海外市场也不断扩张,已在海外11个国家开设4,792门店,拥有业内最大规模的完整端到端供应链体系,营收利润均不断增长,截至2024年9月30日账上现金59.8亿,资金充足,抗风险能力较强,基本面优秀,市场认可度较高。

不过,目前茶饮行业竞争日益加剧,同质化问题愈发明显,使得蜜雪冰城的经营也受到诸多挑战。蜜雪2024年前三季度的平均单店终端零售额和饮品出杯量都有所下降,体现出随着竞争对手的不断涌入和对市场份额的争夺,蜜雪的市场份额正在被不断压缩,经营压力不断增加。同时,单店盈利能力的降低也会对加盟店扩张造成不利影响,放缓门店扩张速度。

(四)上市团队

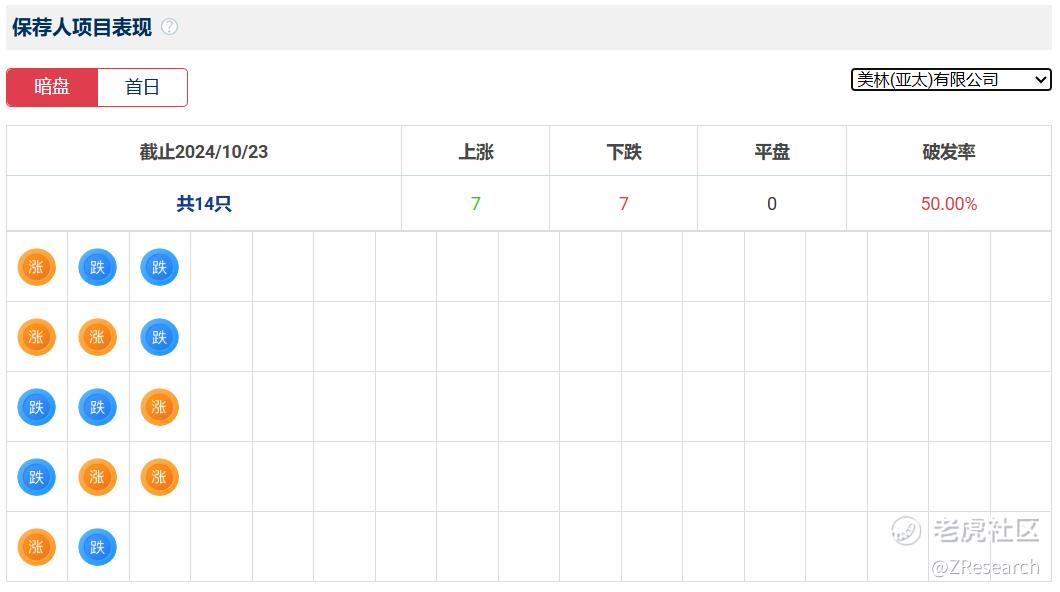

美林历史上作为保荐人参与了14个项目,其中暗盘有7家公司上涨,7家公司下跌,破发率50.00%。

高盛历史上作为保荐人参与了105个项目,其中暗盘有45家公司上涨,34家公司下跌,破发率32.38%。近两年共参与了8个项目,上市首日5家公司上涨,2家公司下跌,一家公司持平。

瑞银历史上作为保荐人参与了55个项目,其中暗盘有25家公司上涨,19家公司下跌,破发率34.55%。近两年共参与了6个项目,上市首日4家公司上涨,2家公司下跌。

(五)超额配售权

本次发行有绿鞋机制,稳价人为美林。

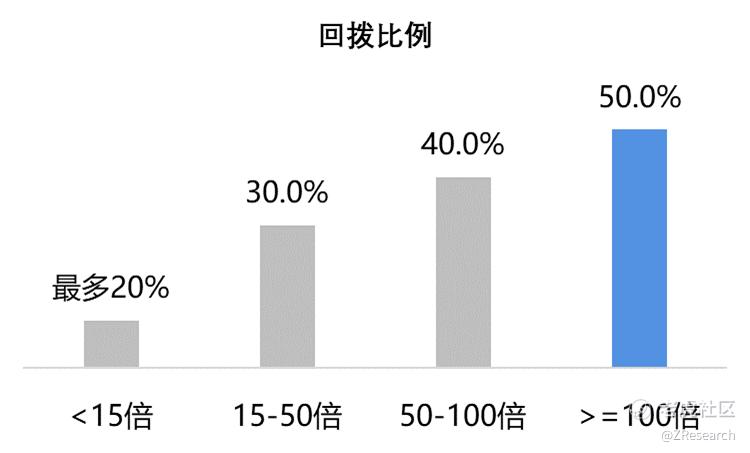

(六)回拨机制

截至2月24日9:40,公开发售认购7188.68亿, 超额认购2079.87倍。

(七)基石投资者

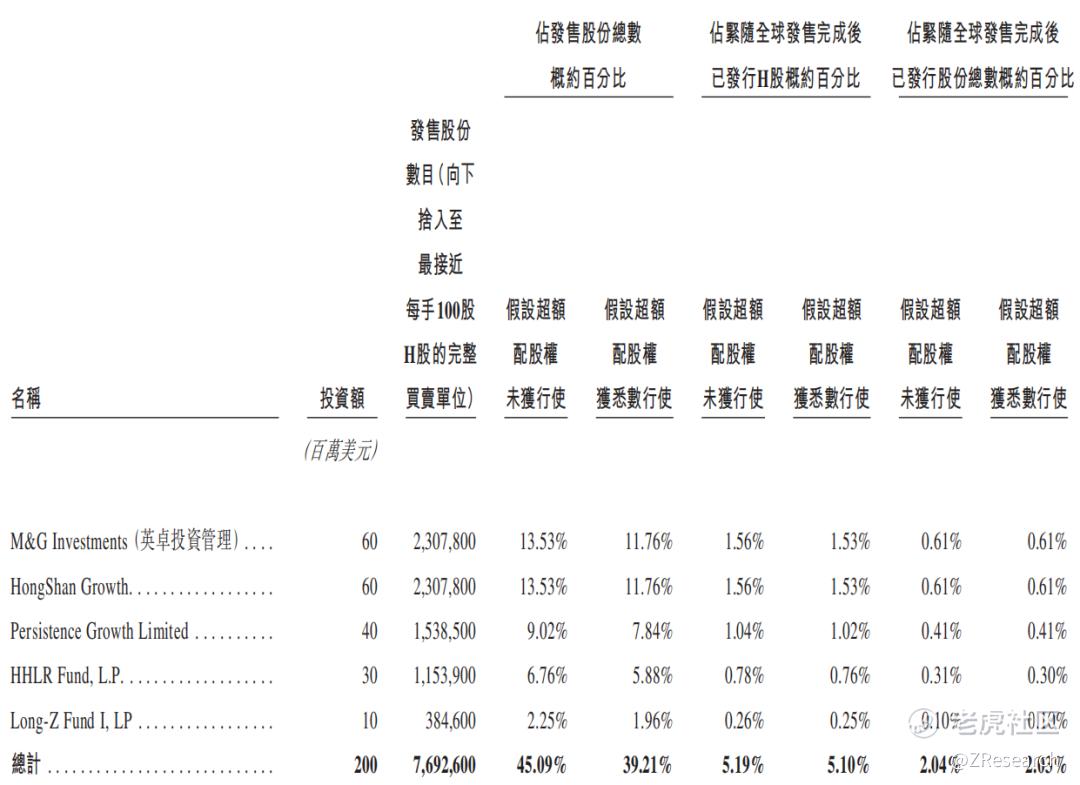

此次发行共引入5名基石投资者,包括英国资管巨头M&G Investments、红杉中国旗下的HongShan Growth、博裕资本旗下的Persistence Growth Limited、高瓴集团旗下的HHLR Fund, L.P.、美团龙珠旗下的Long-Z Fund I, LP,共认购2亿美元,占全球发售股份的股份的45.09%及全球发售完成后已发行股本总数的2.04%(假设超额配股权未获行使)。

(八)此次IPO前融资

2020年12月,蜜雪冰城完成首轮融资,由美团旗下的龙珠资本、高瓴资本联合领投,双方各投9.33亿元,厦门源峰跟投4.67亿元,合计投资23.33亿元,蜜雪冰城投后估值233.33亿元。此次融资每股成本为64.81元,较此次发行价202.5港币折价65.24%。

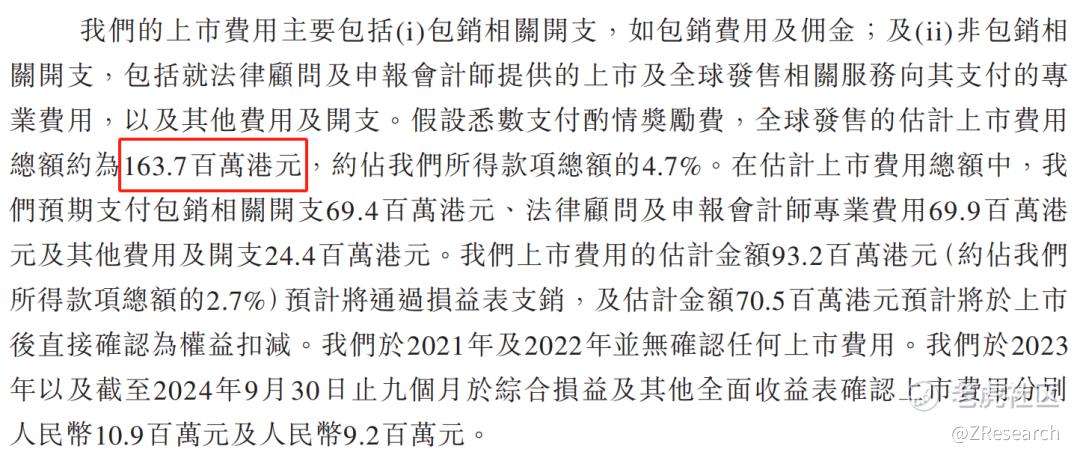

(九)上市开支

此次蜜雪冰城港股上市的费用总额约为1.637亿港元,预计将占全球发售所得款总额的4.7%,其中包销相关开支及费用为6,940万港元,占全球发售所得款总额的2.0%。

PART.4

是否打新分析

从基本面来看,蜜雪冰城在业绩规模、门店网络、供应链体系、盈利能力、资金水平等方面都拥有明显优势,基本面良好。不过,2024年前三季度,蜜雪冰城的平均单店终端零售额和出杯量均出现下滑,反映出蜜雪冰城也面临着激烈的市场竞争和运营压力。

从本次发行架构来看,基石投资者均为知名机构,且包括老股东美团龙珠和高瓴资本,基石占比较高,能够起到稳定股价和增强市场信心的作用。市场对蜜雪冰城的关注度和认可度较高,尽管前面三只上市的奶茶股都破发了,不过最近刚上市的古茗股价一直呈上涨趋势,进一步增强了市场信心,想要入手的投资者需持续关注后续招股动态,警惕投资风险,谨慎投资。

精彩评论