文| 攸攸

“现在电催难度越来越大,不良客群的失联率越来越高。逾期半年的客户,85%打不通电话;逾期一年的,95%都打不通了。”不少业内人士感叹。

众所周知,这是贷后管理领域一个最核心的问题——在强监管的背景下,电催难度越来越大。这个时候,在线下实际场景精准定位债务人常用地址,并且将律师函、催收函等法律文书送达债务人,就显得至关重要。

当电催难度加大、短信石沉大海,一场围绕债务人真实地址的争夺战正在打响。

这家深耕贷后管理13年的科技公司,通过30亿条标准化地址数据库和75%的函件签收率,为金融机构撕开了贷后失联的突破口。

Part 1

个贷不良转让最新全景

"拨通的电话那头,可能是空号、停机,甚至是殡仪馆。"从业十年的催收经理王磊向记者展示他的通话记录,2023年成功接通率已不足15%。

这组数据在银登中心的报表里找到呼应——个人不良贷款转让规模三年暴涨258%,但本金回收率始终徘徊在10%的冰点。

在这场全国范围的"捉迷藏"游戏中,连中国邮政都成了关键玩家。

其2023年异常邮件处理量同比激增73%,大量催收函件因"查无此人"被退回。

当电催、外访、法诉三板斧集体失效,金融机构开始意识到:他们丢失的不是债务人,而是数字时代的生存痕迹。

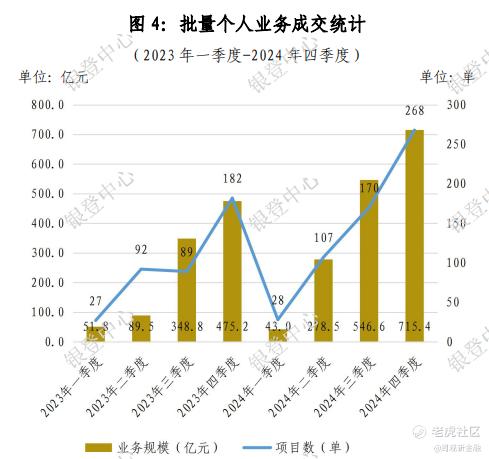

同时,个人不良贷款转让成交项目数和业务规模逐季大幅攀升。银登数据显示,按季度来看,去年四个季度项目数分别是28、107、170、268单,业务规模分别为43亿元、278.5亿元、546.6亿元、715.4亿元。

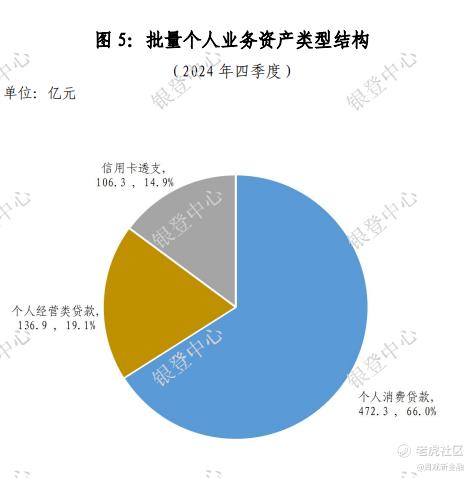

而从资产类型来看,信用卡透支总额为106.3亿元,占比14.9%;个人经营贷未偿本息总额为136.9亿元,占比19.1%;个人消费贷未偿本息总额和占比最高,分别为472.3亿元、66%。

为什么个贷不良资产转让如此凶猛?相信不少从业人员的统一感受就是催收难。而这也是为什么,去年四个季度批量个人不良转让业务的平均折扣率均在6%以下,四个季度平均本金回收率均不足10%。

招联首席研究员、复旦大学金融研究院兼职研究员董希淼对周观新金融直言:虽然信用卡催收工作取得了一定的成效,但部分商业银行、消金机构开展催收业务过程中确实面临一些问题。

他指出了两个现象:一是催收成效下滑。由于监管趋严趋紧,外部催收机构在催收话术、催收方式、失联修复等方面面临较多约束,对不良债权收回率产生一定影响。二是催收投诉较多。当前,在反催收联盟、代理投诉等黑产中介的助推下,客户反催收意识不断增强,债权机构面临较大的投诉压力。此外,外部催收机构良莠不齐,部分催收机构在催收过程存在一些不合规行为。

Part 2

找人有多难

为什么不良这么高?因为催收难。光是在找准逾期和已逾期债务人这个环节,就很难。看似井喷的不良处置领域,痛点很多。

一名消金公司负责人告诉周观新金融,对逾期客户或准逾期客户,该司会先打电话找人。但这个时候,电话拒接、拉黑名单、停机、号码不正确、非本人电话是常事;

而如果用地址线下找人呢?就会发现无效地址多、区域划分不准确、一案多址、法律文书签收率低是常事;

那再如果委托相关部门上门找人呢?就会发现派出所备案流程复杂、村委会或街道办陪同协调难、委托书外访证明资料办理繁琐、录音录像设备采购费用高和双录程序难是常事。

所以贷后领域,有一种做法叫“失联修复”。但据周观新金融从业内了解,该业务通常只能通过运营商开展,但是运营商对合作主体的要求较高,一般是法院、银行、保险等机构。而且失联“修复”后只是获得一定期限内与逾期客户通话的机会,并不能获取对方真实号码,无法直接与客户达成联系。

这就回到了前文说的,市面上逾期6个月以上的个贷资产,在传统电催中的失联率居然可以高到85%以上。

说了这么多,总之与债务人建立正常联系,就是难事。市场痛点催生了一种敏锐的商业模式—— 帮助债权人确立债务人有效的地址,把法律文书等函件真正送到逾期客户手里。

Part 3

让数据找到人

现在,大数据正切实落地在贷后场景,逐渐发挥它应有的作用。

据武汉智品堂科技有限公司(以下简称“智品堂”)创始人余红波回忆,2019年1月,一家国内消金机构主动找到智品堂,提出先期以8000件逾期一年以上的不良贷款试水合作。当时,服务该消金公司的贷后机构还有另外100多家。

智品堂科技开始真正验证“地址找人”商业模式究竟有没有用—— 利用模型筛选出逾期客户的地址数据、签收数据、回款数据、用户基本信息、地图数据、失信数据、水电煤数据等,再用一系列标准化技术将地址整理成准确性高的、符合要求的格式,真正让数据带着函件去定位“失联人”。

“我们服务了2000多万人,我们建立的数据库本身就存有他们ABCDE地址。根据不同债务人的年龄、性别、联系人关系,我们对在库的相关地址做有效性评分模型。户籍地址、家庭地址、工作单位地址,都是借款人在借款时候填的,但这些地址各种各样,有地址缺失的、有故意填错的、有有头无尾的。我们会把地址错误的拨正,不全的自动补全。这一套程序叫‘地址标准化’”。余红波介绍。

这一套经标准化的“地址找人”打法被验证为有效。上述合作消金公司在当年7月将与合作案件规模追加到30万件,在2019年全年通过使用“地址找人”回收了6000多万元贷款。

“2019年到2021年三年,我们都在磨地址找人的活,到了2022年,我们成立了武汉智品堂地址科技研究院。这(地址找人)是一个非常细分的领域,我们希望在这个领域做到规则的制定者。” 余红波说。

余红波离这个目标更近了一步,因为智品堂地址生态模型体系(含地址标准化模型、地址选择模型、第二联系人选择模型等)地址数据库里面共有超30亿户经修复后准确的、活跃度高的地址,实现地址有效性高达85%。15%左右地址无法修复(标准化处理),是因为地址信息不完整—描述过于简略,关键信息不足;多语言或方言问题—方言或地方性表达,难以识别;特殊场景地址或虚拟地址多等原因。

也就是说,地址找人技术已经较为有效地解决了债务人失联和找人难的问题。

Part 4

让债务人签收文书

精准找到人是第一步,将文书递到债务人手上,敦促其还款是最终目的。

在地址找人技术的基础上,智品堂推出“函必达HC智能专递”系统(以下简称“函必达”),根据借款人的地址信息和信用状况,自动生成律师函、催收函、调解函、仲裁书等法律文本,通过智能投递系统送达借款人手中。

“函必达”大致的业务模式是:首先通过标准化修正、错误地址修正、第三方地址识别、多地址比对等,精准筛选出可用于发函的有效地址;

其次根据客户历史签收数据测算,发函签收画像等指标制定发函决策模型,生成可发函用户分类分级数据库,对签收效果较差的减少发函量,以节约成本提升回收效果;

然后通过自建系统平台实现预设函件模板,预设发函计划,批量自动生成函件,函件一键下载打印。邮件发送后由邮政专班跟进派送监督、异常件妥投等问题的协调,快速跟进解决;

最后通过多个角度对签收件、退件等做分类和分析,总结签收关系和退件原因,方便甲方后期数据的处理,对失联人员信息恢复成功的反馈正确地址。

在余红波的叙述里,和中国邮政的合作被反复提及。因为“函必达”从一开始就选择与中国邮政达成深度合作。

何为“深度”?具体到落地层面,中国邮政为智品堂开通了独家VIP工单服务,所有异常签收件都会在两小时内得到反馈;经过智品堂与邮政快递员的密切协作,异常件会在第一时间被派送至第二或第三关联地址,大大提高了函件的投递效率和准确性。

此外,智品堂还与中国邮政在武汉共建了全国唯一一条律师函全自动打印封装流水线,单日最高可发送5万封纸质律师函。2022年,在行业法律文书平均只有30%签收率的时候,智品堂的法律函件签收率高达75%。

据介绍,智品堂科技的“函必达”连续6年稳居中国邮政律师函发函规模第一,累计发送执行裁定书、民事裁定书、律师函等函件近1000万份。“函必达”在不同账龄催款的成功率均高于电催30%,为100多家金融机构(银行和消金公司)催回本息,回款规模9.07亿元。

余红波和他创造的贷后管理利器,正被越来越多金融机构验证显效。

—THE END—

原创文章,未经授权,请勿转载。

以上观点分享不构成投资建议。

精彩评论