$美团-W(03690)$ 将于北京时间03月21日发布财报,机构预计其2024Q4预计实现营收877.57亿元,同比增长19%;预期每股收益1.019元。

今年以来,DeepSeek大模型引爆中国“科技股牛市”,恒生科技指数年内大幅上涨近35%,而在其中,成分股之一的美团涨幅年内却仅升约15%,跑输科技股大盘。

这背后的原因诸多,其中最主要的是美团在外卖、本地生活等核心业务上频频受到冲击。前者是受到京东抢占外卖市场的影响,后者则是由于抖音持续发力到店业务所致。

展望本季度财报,投资者将重点关注其外卖及到店业务增长质量、海外扩张情况、在人工智能/机器人技术领域的布局进展。

Q4收入有望增近两成,关注外卖业务GTV利润率

从几家大行对美团的财报预测来看,公司四季度的收入和利润预计将符合市场预期,但其核心业务本地商业的增长与利润率情况值得特别留意。

野村预计,美团四季度总收入同比增长20%至881.3亿元,利润同比大增197%至94.5亿元,与市场预期基本一致。

该行表示,公司本季度收入和利润有望达到市场预期,但2025年核心业务增速可能放缓至10%,低于市场预期的13%,主要原因是来自外卖业务增速下滑及到店板块的竞争加剧。

面对来自外部的激烈竞争,美团的外卖业务利润率是否受到波及,也成为此次财报关注焦点。此前,京东率先表态,自3月1日起为全职骑手缴纳五险一金,兼职骑手则享受意外险和医疗险。美团也迅速跟进,称将为全国范围内的全职及稳定兼职骑手缴纳社保,预计2025年二季度开始实施。

对此,野村表示,美团可能会采取逐个城市推进的方式实施社保措施,而非一次性全面推行,预计全面推行可能需要3至4年时间。预测显示,2025财年社保覆盖对美团外卖业务单位经济效益的影响可能控制在约5%至7%内。

加速海外扩张、发力AI,美团后市成长可期?

根据瑞银、华安证券等机构给出的研究报告,美团在海外扩张、无人配送、AI布局等方面有望取得佳绩,具体来看:

海外布局:旗下外卖品牌Keeta自2024年9月起已扩展至沙特阿拉伯7个城市;预计Keeta在未来几个月内实现与Foodpanda各占50%的市场份额,同时将香港成功经验复制到中东地区的运营中;

持续布局无人配送:已积极投资于多家机器人创新企业,包括近期火爆的宇树科技;此外,美团在无人配送领域取得显著进展,已在国内多地开通航线,累计配送订单超过45万单;

AI布局:美团在SaaS和C端交互中广泛应用AI技术,提升商户和客户体验,如AI语音点餐、聊天机器人等;AI技术显著提升广告效率,对公司收入有正面影响。

对此,许多大行也普遍上调了美团的业绩预测与股价目标,看好公司的长期发展前景。

摩根士丹利上调了美团长期收入预测,以考虑中东的贡献。该行认为,随着政府的刺激措施更加注重投资,消费复苏可能维持渐进式。因此,海外扩张以寻找新的增长动力对于美团非常重要;预测美团将包揽中东地区60亿美元/20%份额的外卖GMV,在2028年产生15亿美元的增量收入,中东市场的扩张有望成为美团新的增长动力。

国信证券最新观点认为,美团在外卖行业核心竞争力依旧稳固,短期暂未观察到有力的竞争对手。在Deepseek科技突破带动下,以恒生科技为代表的中国科技资产迎来重估行情,美团有望持续受益;其次,公司作为消费互联网代表,若未来消费企稳复苏,经营业绩进一步加速成长弹性可期,股价短期扰动反而是市场介入的好时机。

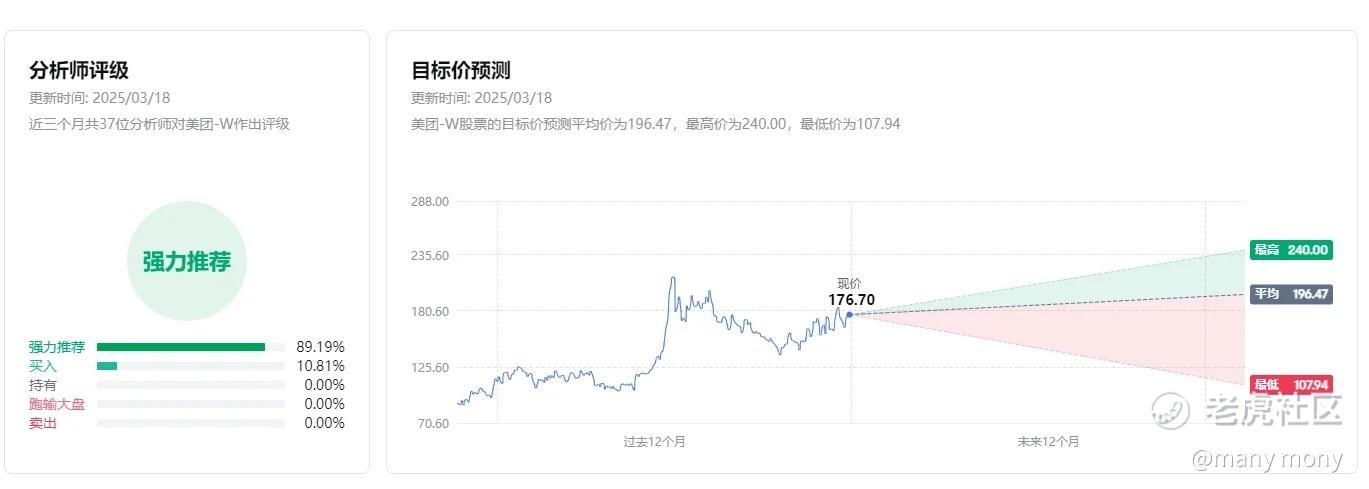

据数据显示,近三个月共37位分析师对美团作出评级,近九成分析师给予“强力推荐”,没有分析师给出负面评级;平均目标价预测为196.47港元,较当前最新收盘价有约11%的上升空间。$美团ADR(MPNGY)$

精彩评论