$中期国债ETF-Vanguard(VGIT)$ $美国短期国债ETF-Vanguard(VGSH)$ $美国短期国债ETF-iShares(SHV)$ $20+年以上美国国债ETF-iShares(TLT)$

1. 美国经济:初看惊艳再看平淡的零售数据

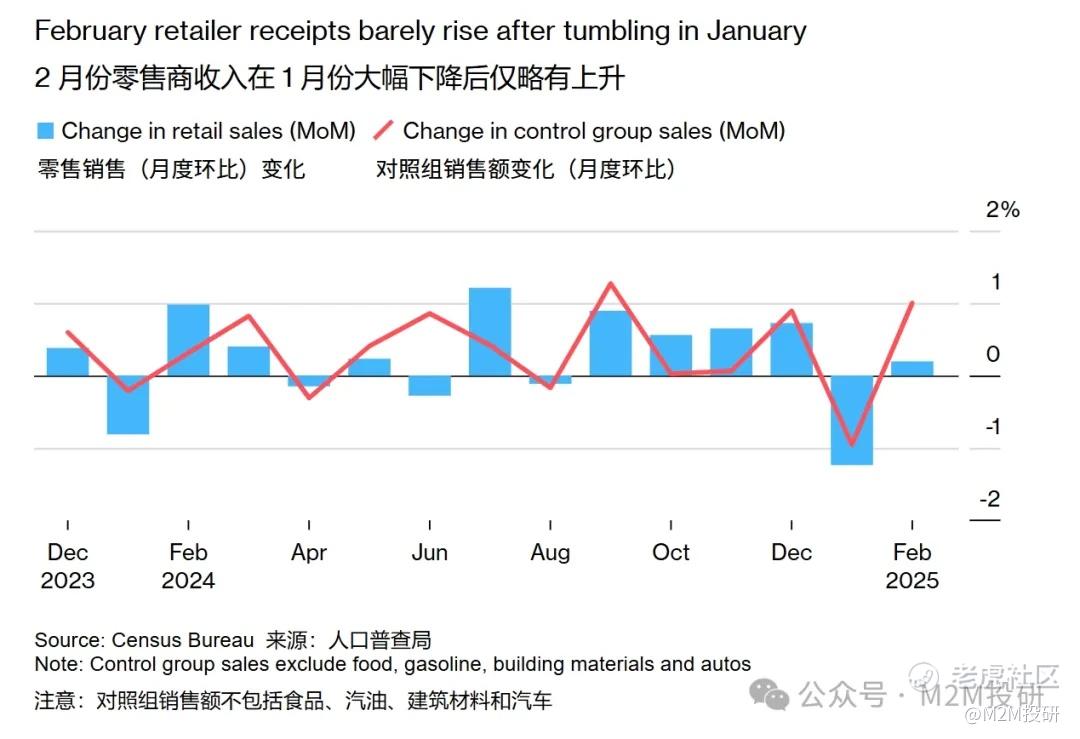

今天最重要的数据是美国2月零售销售。

总的来说,这份报告其实喜忧参半,但市场初始的积极表现(股指期货上,收益率下),主要反映了控制组(control group)的强劲反弹。

+好的方面:

控制组环比增长了1%,远高于预期的0.4%,主要受益于强劲的网上销售(2.4%)。控制组被用于计算PCE商品支出(GDP构成),指的是剔除餐饮服务,以及汽车、建材和汽油等波动分项后的销售额。

-坏的方面:

-

汽车销售不及预期,这是导致Headline零售低于预期(0.2% vs 0.6%)的主要原因之一,此前市场曾预期该分项会从疲软的1月份中复苏。

-

前值被下修:Headline零售环比前值从-0.9%下修至-1.2%,剔除汽车和汽油后的零售前值从-0.5%下修至-0.8%,控制组前值也从-0.8%下修至-1.0%。

-

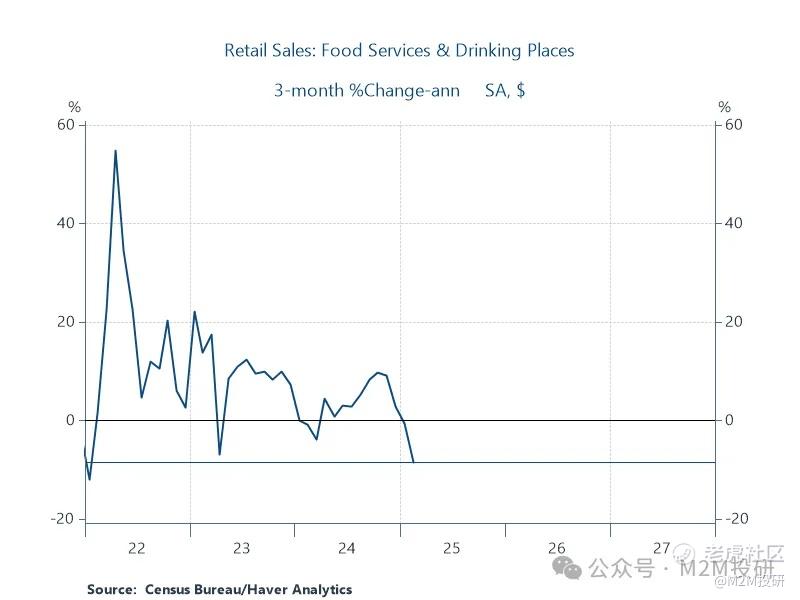

餐饮服务继续表现不佳,表明消费者在可自由支配支出项上越发谨慎,可能预示着疲弱的PCE服务支出。在零售销售报告中,与服务支出相关的唯一组成部分,就是食品和饮料销售,继1月份无增长之后,2月份下降1.5%。

总的来说,这份报告有好有坏,控制组表现出了韧性,但这可能在一定程度上反映了关税前的抢跑。同时,商品只占PCE消费中相对较小的份额,而餐饮服务的恶化则透露出一季度PCE服务支出可能疲软。

商业情绪继续恶化。周一公布的数据显示,纽约联储制造业指数下跌近26点,至负20。与此同时,支付价格指数升至44.9,创两年来新高。另一项物价接受指数也升至2023年以来的最高水平。软数据的恶化与关税冲击下,经济增长放缓、通胀加快的预期相符。

2. 美债市场

在欧洲交易时段,美债收益率随着欧洲收益率的回调而逐步下行。

纽约交易时段,零售销售数据发布后,控制组的强劲增长一度推升收益率上升4-5个基点。随后,市场逐步消化零售报告中的负面信息,收益率回落,并基本抹去初始的上升幅度,并在震荡中继续下行。

最后,随着美股持续反弹,收益率止跌回升,基本收复之前跌幅,曲线趋平。

我们在周报中曾提示过,周一的零售销售数据可能出现反弹,对收益率进一步下行带来暂时的阻力,在战术上可以等待更好的时机。尽管如此,收益率并未上升到更有吸引力的位置。

我们现在仍然维持战略上看多,战术上等待更高切入点的建议。

一方面,从现在开始到4月初非农报告之间,并没有tier1的硬数据提供催化剂(FOMC更可能表现出对风险的均衡态度)。另一方面,当前头寸仍然向多头拥挤。

等待收益率回升至更高水平,同时仓位更加均衡后切入,可能是更好的选择。

精彩评论