2025年1月20号,之前几乎没人听过的DeepSeek发布了R1模型,上线六天后就同时登顶Appstore和GooglePlay的全球下载榜首。

低成本&高性能&开源&中国(小)公司制造,以上这些特点的汇于一身,让DeepSeek一出世就迅速吸引了全世界的关注,使国外投资者开始重估中国的科技股由AI所推动的成长性预期,同时也迅速带来了对科技股的估值修复。

而在这其中,从期间股价涨幅来看,阿里无疑是AI科技股中的龙头,从行情开始启动时的1月15号开始算起至今(2月24日),股价已经上涨接近70%。

一、为什么是阿里?

在DeepSeek迅速吸引目光之后,为何却是阿里成了最大的受益者,迅速成为受到最多资金追捧的龙头?

首先主要归于期间的两个事件:

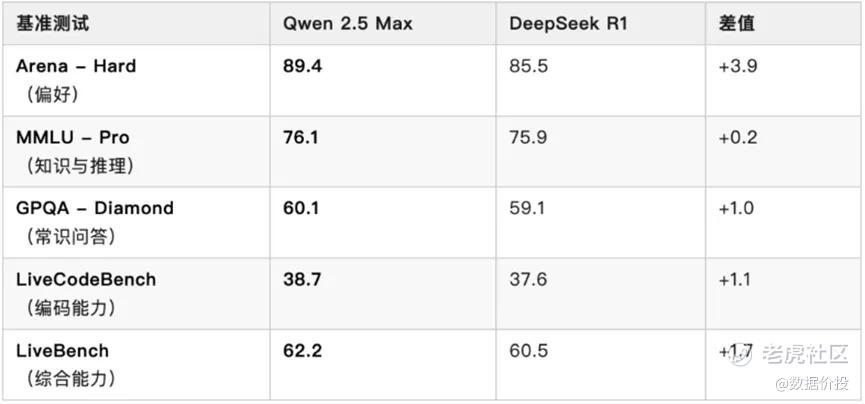

一是在1月底时,阿里发布大模型千问旗舰版Qwen2.5-Max,在多项权威基准评测中处于世界领先水平,超越了DeepSeek。

DeepSeek的出现,让人认识到开源大模型的潜力;而在中国的开源大模型中,阿里的通义千问才是处于领先地位的领跑者。

2月6日,斯坦福大学李飞飞教授团队宣布,以不到50美元的成本,成功训练出名为s1的AI推理模型。并表示,该模型在数学和编码能力测试中,与OpenAI的o1和DeepSeek的R1等顶尖模型相当。而s1背后正是利用的阿里通义千问模型。

二是2月12日,媒体报道手机巨头苹果和阿里展开合作,将在中国落地苹果的Apple InTelligence,次日,阿里董事局主席蔡崇信公开证实。

在海外,苹果的AI合作伙伴是OpenAI,这相当于把阿里和OpenAI对标,看中的是阿里的云混合能力、客户服务能力以及大模型多模态能力,也是对于阿里在AI行业中的最好地位认证。

二、阿里在AI方向上的布局

曾经,阿里只是芒格眼中那“该死的零售商”,并被按照电商给予了极低的估值。

而现在事情发生了变化,特别是在2月20号阿里发布的最新财报中,以及随后举行的电话会中,AI都取代电商,成为了最热门的内容或讨论话题,管理层也为投资者们披露了更多关于AI方面的信息。

阿里在AI方向上到底有哪些布局,以及未来可能为阿里作出怎样的贡献?

其实可以从集团CEO吴泳铭在电话会中,对于未来三年,阿里将围绕AI这个战略核心加大投入的三个领域来窥见端倪:

1)AI和云计算的基础设施建设;

应该说这是阿里的AI布局中,确定性最强的一部分,也是DeepSeek横空出世之后,阿里受益最大的底层原因。

吴泳铭在电话会中的这个比喻很好地说明了其中的逻辑:“如果把人工智能比作新时代的电力,那么阿里云就像输送电力的电网。”

AGI未来如果实现后,可能取代50%的全球GDP,这样巨大模型的计算量只有在云计算网络上才会具备更高的效率。DeepSeek的出现,让人看到了低成本、高性能的大模型的可能,也已经推动及未来将推动更多在这个方向上的探索,而这些的背后,都离不开云计算网络的支持。

阿里云在全球排名第四,亚洲排名第一,拥有领先的模型、技术等,具备规模效应和网络效应,几乎是云计算网络的首选。比如国内大模型六小龙中,智谱、MiniMax、月之暗面、百川智能、零一万物的大模型训练都用到了阿里云;而阿里云也会受到反哺,呈现强者愈强的局面。

在这个方向上,吴泳铭已经于24号宣布,未来三年,阿里将投入超过3800亿元,用于建设云和AI硬件基础设施,总额超过过去十年的总和。最大的投资反映的也是最强的确定性及最佳的预期。

2)AI基础模型平台以及AI原生应用;

在这个方向上,阿里目前是处于技术领先地位,未来阿里希望作到的:

一是继续保持住这个领先地位。

前面已经提到过,阿里的通义千问大模型超越了DeepSeek,处于世界领先水平。

但是也要看到,目前AI发展还处于迭代迅速的早期阶段,这就像绝大多数人在24年时,还极难想到25年初能够有DeepSeek这样一个产品横空出世一样,很难去判断最终的市场格局。只能说阿里的大模型产品相比其他有更大的概率在未来获得持续的成功。

二当然也是希望能够获得更多的收入。

由于通义千问是开源模型,要使用该模型时只有当接入API时是收费的,所以目前所产生的直接收入相对还是比较低的。未来随着模型能力的提升,有可能提高收费。

更重要的是,阿里的大模型和云之间可能存在相互依托,相互促进的关系:很多开发者通过API接入通义千问,很自然更大概率会选择将模型和应用部署在阿里云上,促进云服务的收入;同时阿里也有机会向这些开发者销售其他的基于阿里云的产品。

3)现有业务的AI转型升级;

从最新发布的阿里财报来看,云智能集团收入重拾双位数增长,同比增长了13.1%达到了317.42亿,同时其中和AI相关的产品已是连续六个季度实现了三位数增长。这很不错,算得上振奋人心。

但是也要看到,即使是回到了不错的增速,阿里云收入占阿里集团总收入的占比还是仅仅只有11.33%而已。AI如果真要对阿里的业绩产生明显的推动,必然离不开对于现有业务的AI转型升级。

主要包括以下几项:

i)电商的生活消费入口:比如淘宝应用方面,AI将提高消费者参与度和交易效率,除购物外,也还会进一步引入AI创造更多价值;

ii)AI to C:主要是夸克和通义APP。特别是夸克APP,是中国用户数量最多的人工智能搜索产品,将继续部署AI来提高搜索、生产力和整体效率;

iii)AI to B:钉钉在部署AI来重新定义企业协作体验,而高德地图在中国有1.7亿日活用户,希望通过更深入地集成AI,成为更多人的生活方式及本地服务入口。

三、Allin AI的阿里,能成功吗?

从低点最多上涨70%,其主要反映的当然是由于预期改变而带来的估值提升,而不是业绩上的变化(虽说最新季财报电商部分的业绩也确实出现了一些积极的变化)。

这个预期主要是来自由AI增长所推动的成长性。

其实不光是阿里,其他中国互联网企业在DeepSeek推出之前,都面临着类似的境地,即虽然通过降本增效来获得了不错的利润提升,且现金流充裕可以支持大额回购,但成长性趋弱是投资者的共识,难找到未来的确定增长点。

而随着DeepSeek的出现,让人看到了用相对低廉得多的成本也可以取得高性能的可能性:“我们曾一度认为AI是一座大山,大家努力往山顶爬,现在或许应该思考,AI可能是大海,有很多方向可以探索。”

上面这句话很好反映了中国互联网行业的现状,和之前只有个别大企业有实力来通过堆硬件作AI科研相比,现在越来越多的中小企业甚至是个人也开始迈入AI的海洋来进行探索,同时也恢复了投资者对于互联网企业成长性的预期,回到了那个“靠投入换增长”的时代。

而作为处于领头地位的阿里来说,现在也是把AI的建设提升到了前所未有的重要的程度,几乎可以说是在“Allin AI”,在这背后:

一是自己已经处于领先地位的开源大模型产品更大概率能够在未来继续保持领先且获得更大成功;

二是即使自己的大模型产品没有那么成功,只要有越来越多的企业开始加入到AI的研究中,或者是开始运用AI相关的产品,那么作为“电网”的阿里云也将获得飞速的发展,这是确定性更高的事情。

精彩评论