中国平安2024年实现营业收入10289.25亿元,同比增长12.6%;实现归母股东营运利润1218.62亿元,同比增长9.1%;实现归母股东净利润1266.07亿元,同比增长47.8%。

令投资者大为振奋的是,中国平安2024年期末派息1.62元/股,全年派息2.55元/股,同比增长5%,实现了每股分派金额连续第13年增长。回想近几年充满挑战的寿险改革旅程,中国平安是可比保险集团中唯一一家在寿险改革期间也努力提升每股分派金额的保险集团。我想,中国平安分红持续提升的秘诀在于其扎实的经营能力和深入而又全面的寿险改革。

01 全行业寿险改革的标杆,中国平安NBV可比口径增长28.8%

至2024年底,中国平安在全国330个城市拥有7000个营业网点和超130万人的产险、寿险等销售服务队伍。

因预定利率调整,中国平安将长期投资回报率假设由4.5%调整至4%,寿险/健康险风险贴现率由9.5%调整至8.5%/7.5%,对当期新业务价值数据产生了些许影响。经集团重述,按可比口径计,中国平安寿险及健康险新业务价值增长28.8%。

个代渠道方面,中国平安期末保代数量为36.3万人,可比口径下代理人渠道新业务价值增长26.5%,代理人人均新业务价值增长43.3%。

银保渠道方面,中国平安与5大国有银行合作加深,并与5家股份制银行拓展合作,又挖掘了N家城商行寻求增量。受银保渠道持续扩张刺激,2024年平安银保渠道新业务价值增长62.7%,延续了上一年高光表现。

社区金融服务及其他渠道方面,中国平安在93个城市铺设了131个社区金融服务网点,较年初增加了42个城市66个网点。至去年末,中国平安已拥有2.4万“三高”销售精英,存续客户13个月保单继续率同比提升5.7个百分点,新业务价值同比提升300%。

中国平安全渠道新业务价值率均有所增长。按首年保费口径计,平安代理人渠道、银保渠道、社区金融服务等其他渠道新业务价值率分别较2023年增长10.9个百分点、8.2个百分点以及1.6个百分点。

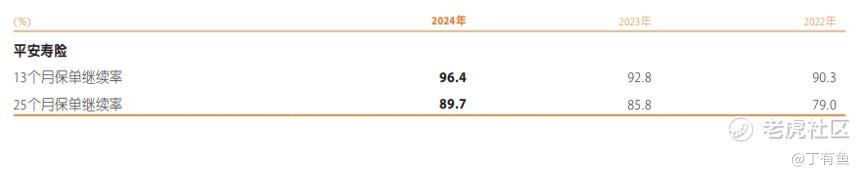

中国平安2024年13个月保单继续率96.4%,25个月保单继续率为89.7%,同比分别增长3.6个百分点和3.9个百分点。中国平安退保率也由2.06%下降到了1.91%。退保率的下降将为平安内含价值产生正增益。

或与出众的寿险改革成绩相关,中国平安MSCI ESG 评级升至AA,位列“综合保险及经纪”亚太区第一名。

02 “综合金融+医疗养老”将引领中国平安长期成长

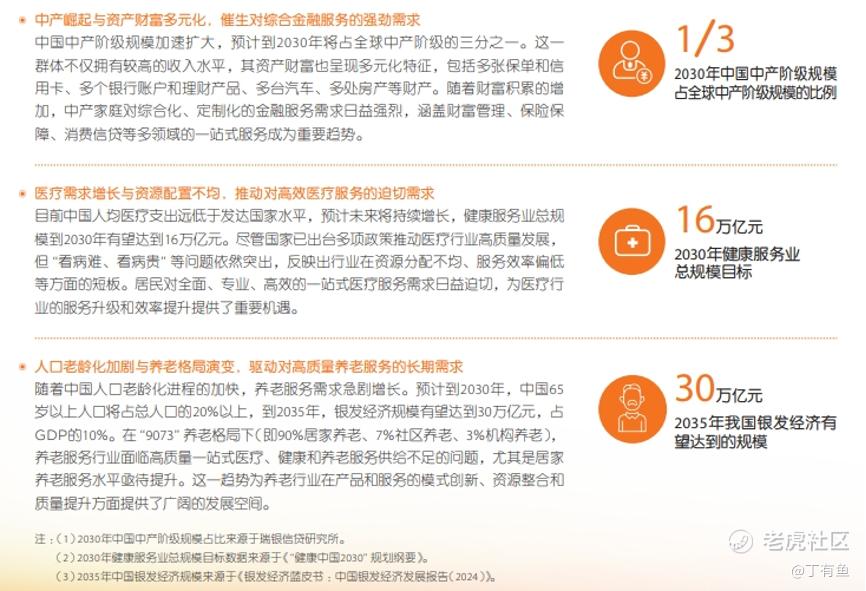

官方发布数据显示,我国65岁以上人口比例由8.87%提升至2023年的15.4%,人口数量由1.216亿增长至2.17亿。2024年,我国65岁以上人口数量为2.202亿人,占总人口比例升至15.6%。老龄化对于中国平安等寿险企业既是挑战也是机遇。

日本乳制品公司明治乳业自成立以来长期经营婴幼儿/年轻消费者乳制品市场。进入21世纪后,日本老龄化、少子化日趋严重,明治乳业产品开始向功能性保健产品倾斜,并取得了巨大的成功。从事养老服务的日医学馆更是一路顺风顺水,雇员数量、营业收入稳步增长。

中国平安预测,到2030年我国中产阶级占全球比例将达到三分之一,届时国内健康服务业总规模将达到16万亿元。2035年我国银发经济市场规模更是有望达到30万亿元。

医疗、养老是比保险规模更大的市场,“综合金融+医疗养老”将为中国平安带来超长期增长机遇。

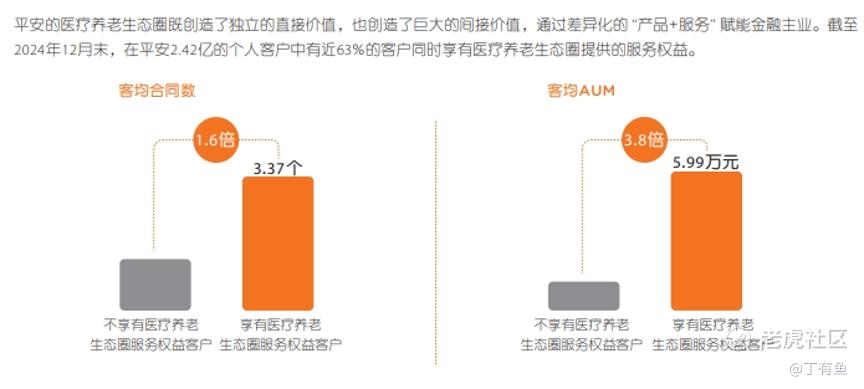

客户基础层面,截至2024年末,中国平安约63%的客户同时享有医疗养老生态圈提供的服务权益,其客均合同数约3.37个,客均AUM约5.99万元,分别为不享有医疗养老生态圈服务权益的个人客户的1.6倍和3.8倍。平安享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值的70%,高净值客户更看重高端医养权益,这为中国平安切入医疗、养老赛道提供了庞大客户基础。

医养资源层面,中国平安拥有5万内外部医生团队,超3.6万家合作医院数量,超10.4万家合作健康管理机构,合作药店数23.5万家。中国平安百强医院/三甲医院覆盖率达100%。自有的北大医疗集团有5家综合医院,1家康复专科医院,1家心脑血管专科医院,18家健康管理中心和10家儿童康复中心。平安高品质康养社区已在5个城市启动6个项目,今年深圳、上海颐年城项目将正式开业。截至2024年末,中国平安签约居家养老服务商150家,覆盖全国75个城市,上线数百个居家养老服务,超16万客户获得居家养老资格。

产品方面,平安好医生“三到”服务升级为“四到”(即到线、到店、到家、到企),并推出“护联体”、“住联体”、“乐联体”等养老权益。2024年,有超2100万人平安寿险客户使用健康,健康管理服务使用率同比提升2.1个百分点!

在2024年中国平安业绩发布会上,平安联席CEO郭晓涛表示“寿险已经不再是可有可无的产品,寿险将成为中国进入老龄化、长寿时代的客户的刚需,以寿险为基础持续奠定医疗健康养老的服务,所以我们对寿险行业的发展充满信心”。我作为退休医疗人,对郭晓涛这番话十分认可。

据医保基金初步统计,2024年全国基本医保基金总收入3.48万亿元,同比增长4.4%;总支出2.97万亿元,同比增长5.5%。医保基金虽每年仍有结余,但支出增速已连续多年快于收入增速。随着人口老龄化的加剧,以及更多创新药陆续上市,若仅靠医保单一支付方,难免入不敷出。

2024年底,国家医保局表示将研究创新药多元支付机制,并探索形成“丙类药品目录”,后逐步扩大至商业健康保险。“丙类目录药品”可不计入参保人自费率指标和集采中选可替代品种监测范围,符合条件的病例可不纳入按病种付费范围,实行按项目付费。

虽然“丙类医保目录”细则尚未流出,但考虑到丙类药物数量过于庞大,且多是价格较昂贵的高值药品、耗材,让基本医保作为单一支付方肯定不现实。我想最可能的方式是用一部分医保资金撬动杠杆,引入商保成为付费主力,再搭配适当的保险产品,减少个人医疗费用支出比例。这意味在DRG改革后,拥有商保权益的用户将能得到更“充分而有效”的治疗。

后续可以预期的是,商业保险在医药、医疗领域话语权会提升,这也正呼应了郭晓涛关于“寿险是长寿时代客户刚需”的说法。长期来看,中国平安医疗养老业务规模的提升也将优化集团业务结构,提高平安估值水平。中国平安还是稳健投资者垂青的那个蓝筹白马。 $中国平安(601318)$ $中国平安(02318)$

精彩评论