昨天听完一家港股公司财报电话会,之后查了查它所在的陌生人社交赛道,行业趋势可以总结为一句话:全球陌生人社交大败局,它却疯涨了。

不管是国外的Match Group(NASDAQ:MTCH)和Bumble(NASDAQ:BMBL),或是国内的陌陌(NASDAQ:MOMO)、欢聚时代(NASDAQ:YY)、雅乐科技(NYSE:YALA)和Soul等公司,全都遇到了增长瓶颈,只有一家特殊的公司——营收、利润还有股价都在大幅上升,你说奇怪不奇怪。

这种“公司在行业毁灭中涅槃重生”的竞争态势,蕴藏巨大的机会。说个烟草行业的商业案例你就懂了。

上世纪50年代,美国烟草行业迎来大败局。事情是这样的,1954年英国皇家医学会首次发布报告,提出吸烟是肺癌的主要原因。1966年美国通过立法,明确烟盒上必须标识吸烟有害。1971年美国禁止香烟在电视和电台上打广告。

这直接把美国烟草行业整麻了,据ourworldindata数据:从60年代起,美国人均年香烟消费量触顶,从4000多支下滑到世纪之交的2000多支,需求砍半。

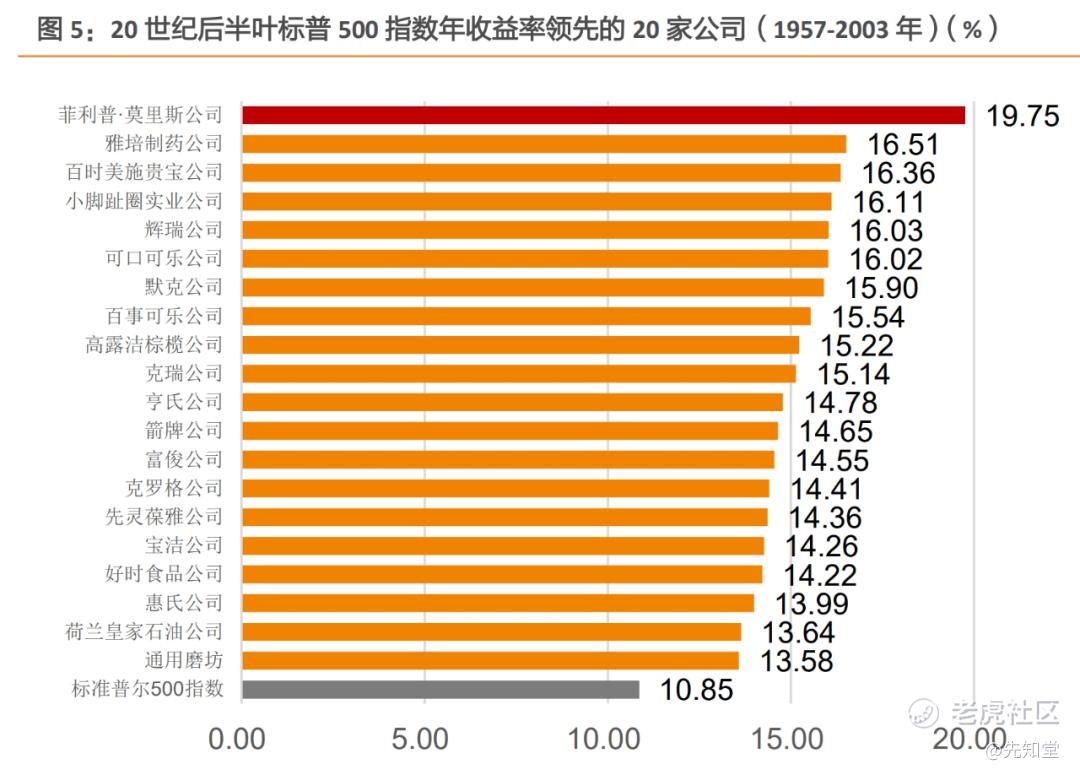

你猜怎么着?有一家叫菲利普莫里斯(NYSE:PM)的烟草公司,在上个世纪下半叶为投资者实现了惊人的财富增值,成为标普500之王:1957-2003年,它的年化收益高达19.57%(股神巴菲特长期的收益率也就这个水平)。力压雅培(NYSE:ABT),辉瑞(NYSE:PFE),可口可乐(NYSE:KO),宝洁(NYSE:PG)等跨国巨头,排在榜首。

菲利普莫里斯,它到底是怎么做到的呢?

1、缓解健康焦虑,推出“低焦油”、“淡味”香烟;

2、商业策略,垂直整合降低成本并通过降价策略干掉竞争者,抢夺份额提升集中度;

3、国际化,在未控烟市场扩张;

4、细分赛道,开发短支烟(针对便携需求)、薄荷味香烟(针对年轻女性)等;

5、产品创新,2014年在意大利和日本推出加热不燃烧烟草品牌IQOS。

各种措施之下,菲利普莫里斯并未倒在美国控烟政策之下,反而越来越红火,创造了惊人的财富。

所以说,没有不好的大环境,只有不行的公司。再换句话说——所有的行业或者赛道,在种种原因之下——政策、人口、技术等——都会走过萌芽、成长、成熟和衰落的生命周期。区别在于,有的公司在走完当前赛道的生命周期后,就完蛋了。而有的公司在原有赛道上,拓展出另一条S曲线,再重新定义赛道,激发生机。这样的公司,遇到了,拥抱它,别放手。

回到本文的主题,陌生人社交就处于大败局的状态,但有一个不错的公司值得关注。我先回顾一下诸多相关公司的业绩。

-

陌陌,2024Q4收入26.4亿元,同比下滑12.2%;Non-GAAP净利润2.3亿元,相比2023年同期的5.1亿元大幅下滑。2014年至今股价上涨9%。

-

欢聚时代,2024Q4收入5.5亿美元,同比下滑3.6%;主力产品Bigo、Likee、Hago的移动MAU均处于下滑状态。2014年至今股价上涨4%。

-

雅乐科技,2024Q4收入0.91亿美元,同比增长12.2%;Non-GAAP净利润0.36亿元,同比增长6.8%。在这么小的规模下,增速、尤其是利润增速处于较低水平。2014年至今股价下跌8%。

-

Soul,从前两年递交港交所的招股书看,2022年销售支出放缓,MAU就涨不动了,还处于互联网公司最差的路线——用钱买用户,用户越多亏损越多。

-

Match Group(约会交友平台),2024Q4收入8.2亿美元,同比下滑1%;调整后经营利润3.2亿美元,同比下降10%。2014年至今股价下跌14%。

-

Bumble(女性向交友平台),2024Q4收入2.6亿美元,同比下滑4%,且连续多个季度收入停滞在两亿多。调整后 EBITDA 为 7250 万美元,同比略微负增长。2014年至今股价下跌88%。

上述主要的陌生人社交公司,清一色股价下跌或微涨,且业绩下滑,要么就是在规模较小的时候,利润个位数增长。说一句陌生人社交大败局,我觉得不过分。

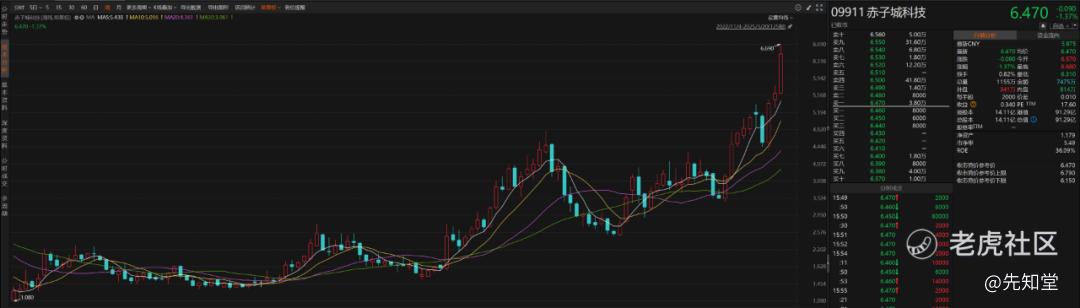

然而陌生人社交赛道一片“废墟”之中,有一家公司,却混成了全村的希望。它叫赤子城科技(HK:09911),你看它昨天刚发的业绩:

-

2024年收入50.9亿元,同比增长53.9%。

-

其中社交业务收入46.3亿元,同比增长58.1%。

-

经调整EBITDA为9.6亿元,同比增长42.8%。

再看赤子城的股价,2024年涨了92%,2025年至今涨了74%。你自己翻到上面回顾一下,其它公司要么跌成渣渣,要么微涨。不带这么玩的,赤子城和这些公司简直不像一个行业。

就像菲利普莫里斯在烟草行业中脱颖而出,我在上文总结了五点原因。赤子城在陌生人社交赛道的颓势中拔节而上,其实也可以归纳出一份生存启示录:

1、“走肾”不是商业终点

Match Group是陌生人社交“走肾派”的代表,它旗下主要有Tinder和Hinge两款产品,都是滑动匹配的产品类型,区别是整个匹配的过程,一个更快餐,一个更精细,匹配到合适目标之后转线下,打完扑克之后进入贤者模式,然后两相生厌——我没试过,《黑镜》第四季4集是这么说的,剧集中第一对没打扑克,反而有更深的羁绊~

Match Group的业绩也能说明问题,2022-2024年,它的收入增速分别是7%,6%,3%,纯粹的走肾已经成了它的瓶颈,即使是高级走肾——2024年初推出每月499美元的天价高级订阅服务——也不好使。

人类需要达尔文,也更需要柏拉图。

赤子城呢,它既有直播,也有匹配社交,更是有游戏社交,语音房社交。除了订阅,还解锁了交心带来的收入,比如应用内的打赏、礼物、房间创建等等,所以它的业绩增长后劲十足。

2、做好基建,然后复制

“走肾”不是社交商业的终点,再加上陌生人社交的用户可能是最喜新厌旧的一拨,也许“多元化”才能接住用户对产品敏锐的氛围判断和细腻的阶段性需求。但你可别简单认为多元化、矩阵化就代表成功。

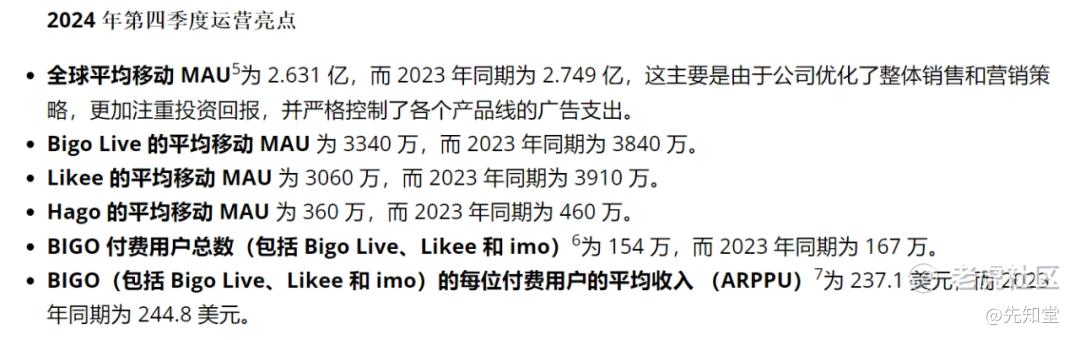

你看欢聚时代的季报,2024Q4的运营亮点:全球MAU,Bigo Live、LiKee、Hago三款产品的MAU,还有Bigo的付费用户数和ARPPU,统统下滑,也许全盘皆输也是一种能力吧。

每次看到这个运营“亮点”我就想笑,主要产品的运营数据统统下滑,确定不是“槽点”?

陌生人社交的矩阵化不能各自为战,能否复用关键成功要素是胜负手,也是社交的基建。

赤子城的社交基建是什么呢?

一是用户洞察。早期赤子城被称为APP工厂,它的应用矩阵累计下载达10亿,这个量级的用户带来的数据洞察,对新产品研发的意义不言而喻。后来从直播到匹配,再到游戏和语音的泛娱乐社交生态,也一步步加深了它对社交用户的认知,准确命中社交用户分散的需求。

二是本地化能力。此前对赤子城的分析文章《“中东土著”,全球套利》中讲了很多,这里就不赘述了。

三是AI能力。赤子城的AI能力?乍一听,感觉有点不靠谱。听完电话会和搜索新闻稿,发现赤子城的Boomiix多模态算法模型体现了赤子城一贯的务实:预训练模型能提升新市场的冷启动效率;相对人工标签,画像精准度大幅提升,“匹配和内容推荐效率提升,有利于提升产品的留存率、付费率和老用户召回等。这AI应用不能算新,但的确用在了“刀刃”上——SUGO爆发就一定程度受到了Boomiix的推动作用。

3、战略性亏损,还是先把钱挣了?

正如文章开头所说,每一个行业都有生命周期,不管是政策、人口、还是技术革新带来的,反正行业也有生老病死。区别只是有的生命周期长,有的生命周期短,变化速度快慢不同。

恰恰,互联网赛道,技术和模式都是主要驱动力,而这两样的更新实在太快了,这就决定它是典型的生命周期短,变化速度快。不能及时突破的,自然就在行业更替和用户喜新厌旧的潮水中被淹没。

赤子城聪明的地方在于,既然细分行业生命周期短,那么就坚决摒弃所谓的“战略性亏损”——任何的亏损换用户、换规模——这种让很多互联网公司吃了大亏的策略。每一个细分赛道必须要把钱挣了,而且要快速地向上突破。

每一个细分赛道必须要把钱挣了,你能从赤子城干什么都不亏钱这件事get到。

快速的向上突破,你能从赤子城这些年的经营历史中看到:

第一阶段,赤子城是移动广告平台,就这第一阶段也分两层,先是做媒体采买业务,后来突破到程序化广告平台。

第二阶段,APP工厂阶段。移动广告平台的上游是APP,于是赤子城开始自研产品,推出SoloX应用矩阵,累计10亿级用户带来用户洞察。

第三阶段,小APP到大APP。.有了自研和运营APP经验和用户洞察,不再满足于轻度应用,转向大应用,但一开始没有冒进,通过收购MICO来完整转型。

第四阶段,圈定泛人群社交赛道。从MICO到后来自研推出的匹配社交SUGO,游戏社交TopTop,语音社交YoHo。目前SUGO的营收已经超过老基础盘MICO了。

第五阶段,布局整个社交赛道。除了泛人群社交,还在多元人群社交(尤其是LGBT群体)下功夫,目前有Blued、Finka、HeeSay等。NBA球星韦德的儿子和魔术师的儿子成了闺蜜,马斯克的儿子变性,这些一般富豪和顶级富豪都挡不住下一代,LGBT群体的潜力可想而知。

赤子城虽然规模上不如巨头,年收入只有51亿元,但它却一步步走的特别的稳,自身的进化也始终没有停止过。

这让我想到AMD的奋斗史,行业不同,但向上突破,重塑赛道的坚韧始终不变。作为芯片公司AMD的创始人,桑德斯妥妥的“外行”,他原来是仙童半导体的销售主管,没有技术背景,这比仙童八叛徒出来搞芯片创业难度可高多了。

可后来发生了什么?此时此刻,桑德斯创办的AMD(NASDAQ:AMD)市值1736亿美元,八叛徒之首罗伯特·诺伊斯创办的英特尔(NASDAQ:INTC)市值1037亿美元,当初科技界的“Big Brother”英特尔被无情赶超。

桑德斯的AMD是怎么做到的?就是不断地向上突破:

-

一开始AMD靠山寨产品勉强度日;

-

后来IBM为防止供应商Intel一家独大,这让AMD混成了备胎(Intel被迫给它技术授权);

-

再然后,AMD凭借当备胎积累技术,并通过跟随策略——推出与Intel处理器兼容却更便宜的替代品——迅速成长,1984年收入达到11亿美元,同期收入16亿美元的Intel差点没破防。但这之后的十几年,飘了的桑德斯被Intel釜底抽薪,CPU技术授权到期后不再续约,AMD跌落人间,原形毕露。

-

此后,桑德斯的AMD潜心技术研发,1997年推出K6处理器,1998年推出K7处理器,2000年推出K8处理器,此后在技术一直能跟Intel板手腕子。但受限于规模与用户心智,仍然是打不过。

-

2006年AMD 54亿美元收购显卡双雄之一的ATI,自此它可以用GPU跟Intel田忌赛马,也确实在人工智能时代大放异彩,实现对Intel的超越。

-

2020年AMD又花了350亿美元收购赛灵思,加码人工智能,以及物联网芯片赛道。

码完AMD半个世纪的企业极简史,我只想大喊三声:莫欺少年穷,莫欺中年穷,莫欺老年穷,桑德斯用半个世纪的不断升级实现了梦想。

回归正题,赤子城可贵之处,就在于它不断地实现向上突破。你瞧AMD,你再看迪士尼,米老鼠IP→动画授权→经典动画IP矩阵→IP影视化→迪士尼乐园→IP集群(经典动画、漫威、卢卡斯、皮克斯)。

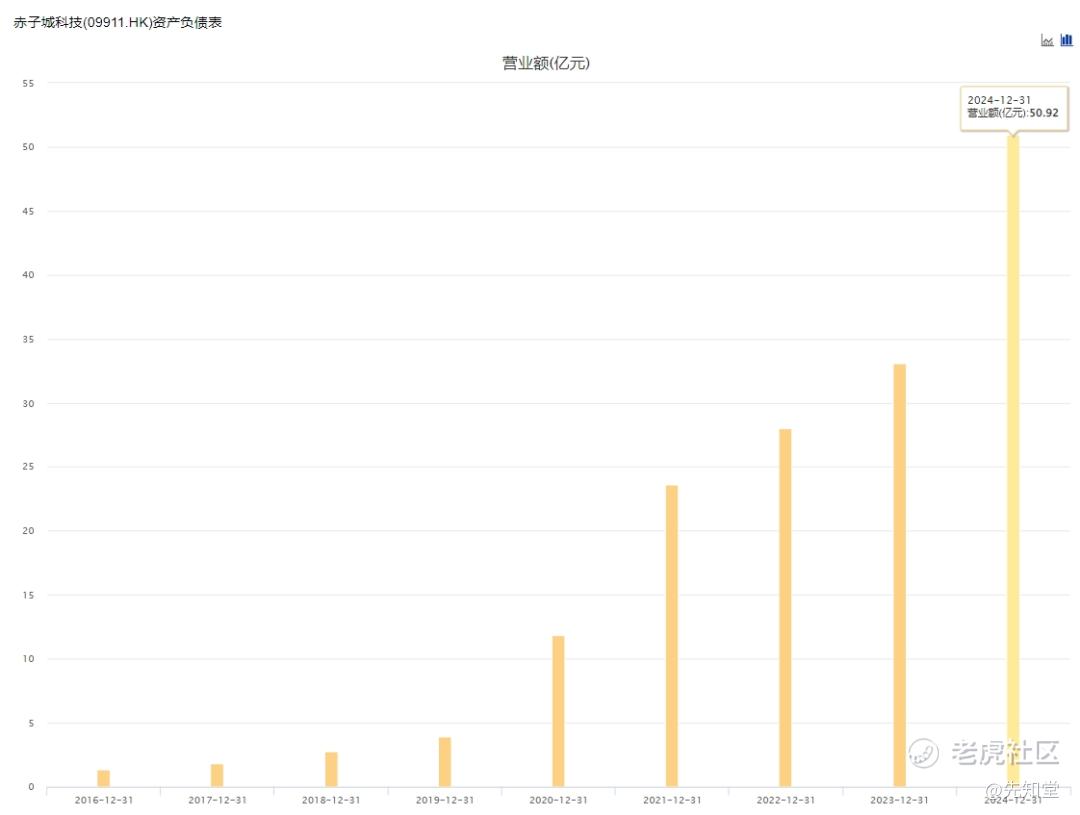

行业不同,但向上突破的内核是一样的,所以你能看到陌生人社交这个小赛道不太好,但在整个社交赛道,赤子城活得很滋润,不信的话看看业绩(见下图):赤子城的收入一年一个台阶,稳步向上。这八个年头(2016-2024年),赤子城收入的复合增速高达57%,非常夸张。利润率以及利润增速也跟得上,这样的赤子城,我觉得市值站稳百亿是迟早的事。

这两年的财报,赤子城一直在提一个关键词——“创造情绪价值”,今年更提到了行业洞察“情绪价值的消费升级”,看起来是希望在战略上,传递更大的野心——赤子城不是陌生人社交、不是dating app,而是要做全球市场的快乐提供者。梦想还是要有的,这不,一步一步的,这离实现也没那么远。

之前我还很奇怪,公司管理层为什么很少出来露(吹)脸(牛),及时沟通是有利于市场充分认知公司内涵价值的。明明业绩非常好,堪称业内一股清流;也有AI大模型,跟得上现在的潮流。为什么不像雷军老师,一张嘴就顶上几百亿市值。后来我明白了,社交的细分赛道容易被抄袭分流,不如闷声发大财来得好。

也许当赤子城再次升级,从各类细分市场组成的社交大盘,再往上一层突破到杀手级应用,有网络效应和规模效应护体,才是高调的时候吧。

精彩评论