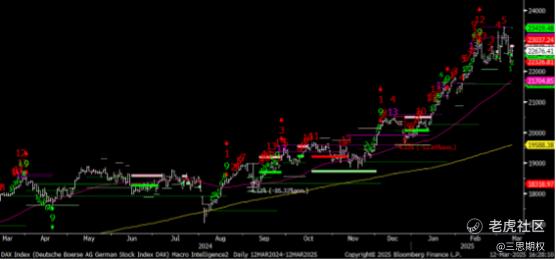

今年开年以来,美国政策的不确定上升叠加前一段时间美股估值偏高需要消化,使得整个美股市场处于偏弱势的状态——七大科技巨头平均跌幅20%,标普指数也出现了10%左右的调整。

图:CME纳斯达克综合指数期货跌破200日均线转熊

这样的市场波动确乎是符合我们之前几期文章的思路的:

在特朗普2024年刚刚二次当选之时,我们曾发表了一个关于特朗普选后资产价格三阶段的文章,文章指出,在“11月为假设期,市场认为特朗普2.0和1.0类似,美股、美元、美债收益率走高;12月确认期,…………,一月到二月中旬进入现实期,当新内阁和完整的施政策略敲定之后,市场将面临考验,有可能现实会和起初设想的完全不同。现实和理想脱节,部分原因是市场不理解特朗普执政的真实目的。”

随着本届美国政府的经济策略日渐清晰,我们在开年文章担心“美国例外论”或存在破产风险,1月8号的文章中,我们指出特朗普的关税+减税政策组合会产生以下三大脆弱性:

1.强势美元的脆弱性:外国投资者(正好是川普四处怼的美国传统盟友)的未对冲外汇资产购买增加,一旦美元走弱,资金可能流出。欧元兑美元的汇率已经从最低1.01反弹至1.09.

图:CME欧元美元汇率期货(6E)今年以来出现大幅反弹,印证了2月文章对欧元英镑的空翻多观点

2.资产回报率的:如果美国资产表现不佳,外国资本将寻找更有吸引力的市场。

3.相对经济强劲的依赖:一旦就业市场疲软,美国经济将进入衰退,随之而来的是对外资需求的减少,可能导致资本外流。

目前来检验,今年元旦之后我们指出的三大脆弱性意见实现了两个,美元第一季度偏弱,欧洲资本回流德国股市,美股和欧股走势分道扬镳。然而当时美股依然火热,我们只能继续写文章给大家娓娓道来为何上述脆弱性是可能会实现的。

图:当美股回调之时,以德国为代表的欧洲股市却迎来牛市

由于这种跨国宏观叙事有时候听起来过于宏大以至于读者很难下手交易,我们在2月又组织文章<美俄博弈卖掉欧洲,但让股市出现机会>从事件驱动的角度来让大家关注欧洲股市的机会。

从11月至今,贝财长的方针,就是“紧财政,宽货币,国际上四处要钱”。在紧财政叠加跨国风险的情况下,美股的确进入了一段加速下跌期,美欧之间的股市相对收益差继续拉大。有读者提问,美股为什么跌了这么多,我想,上述简单的回顾已经能够解答部分“WHY”。篇幅有限,欢迎大家自行回顾前文<盛传的海湖庄园协议,对美股影响多大?>。

目前来看,“紧财政+国际上到处要钱”已经实现并对美股产生了偏空的影响,那么顺着这条逻辑线索,“宽货币”是否可以部分对冲“紧财政+国际要钱”的偏空效果?在此我们并不想做出过多提前的解读,我们要提示的是,即使是下周FOMC并没有对市场产生任何实质性影响,FOMC会后美联储委员们静默期结束,由于联储委员个人的股票持仓,他们也很难继续“自己伤害自己”。3月FOMC会后一周内,从货币政策来看,在边际上可能会是对于美股有支撑。

再来看贸易政策,最近特朗普政府关于关税的发言可谓是五花八门眼花缭乱,密集的贸易冲突让一些分析人士认为,特朗普希望在任期初故意引发经济衰退,以降低债券收益率,促使联邦公开市场委员会降息,并试图通过关税来提振国内制造业。然后,进行税收改革和放松管制将在2026年中期之前加速经济复苏。

然而,有目的地引发经济衰退没有历史先例,并带来巨大的经济和政治风险。一旦经济衰退开始,其严重程度和持续时间是不可预测的。这种“衰退论”在这几周美股下跌时已经成为美国朝野妇孺皆知的叙事,从叙事角度看,业已达到热度顶峰,然而并未得到事实的印证。单就贸易——衰退叙事本身来讲,也存在这么几个逻辑bug:

(1)到目前为止,美国经济官方版定性还是经济软着陆;扭转这一趋势将给特朗普带来巨大的政治成本。大多数美国选民靠薪水生活,他们没有也不会投票支持经济衰退。

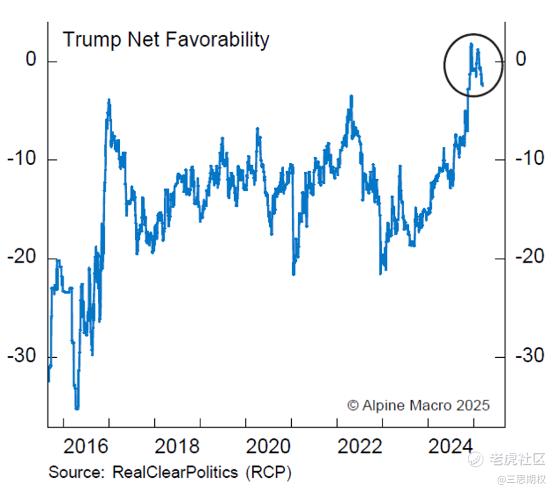

(2)特朗普政府将关税视为手段还是目的?政府将关税视为一种旨在增加收入、刺激再工业化和获得谈判筹码的政策工具,如果适得其反,这一政策是可逆的。虽然华盛顿内部的一些人似乎更加教条,认为更高的关税制度本身就是目的。不过,特朗普是一个现实主义者,不是吗?

图:特朗普支持率出现双顶结构,暗示贸易政策或有转机

(3)从民意来说,外媒调研,只有2%的受访者希望特朗普在上任的前100天专注于关税问题。关税被受调查群众视为增加消费者和企业成本。在网上,选民反对大多数拟议的关税政策。特别是

最近美股下跌之后,似乎没有任何一个右派愿意再成为特朗普政策的“代价“,更别提那些砸TSLA车和股票的左派了……

目前,NEC董事Kevin Hassett表示在4月2日之后关税将明朗化。但是,另外一些分析人士也指出,鉴于25%以上的行业关税(汽车、药品、半导体等)以及对主要贸易伙伴的对等关税、针对、欧盟的更高关税,加之对加拿大和墨西哥的额外非边境相关关税的威胁,与关税相关的最大痛苦时刻可能还没有到来,可能在4月至7月达到顶峰。市场尚未完全定价(例如,欧盟的关税战刚刚开始,但预计4月1日后将有更多针对欧盟的关税公告)。在4月之后的至少2-3个月内,政策可能会趋于稳定。但是,一旦考虑到我们提及的(1)-(3)和接近年中,特朗普可能会面临的强大的政治和经济阻力。

我们大胆推测:目前美股市场已经在定价最糟糕的情景——市场认为特朗普4月2日之后继续不知收手,毫不悔改;然而,这一定价可能有问题!只要四月初公布的贸易政策比市场想象的哪怕稍微只有一丢丢乐观,美股的行情也有可能从单边下跌变为盘整。届时,希望大家密切关注我们对川普贸易政策的跟进,不要变成媒体线形叙事的交易员。

精彩评论