看待快手的视角需要快速从一家电商企业,转型为一家流量公司,这是至关重要的一点,届时就能打开商业化的格局和估值的天花板。在此流量是商业化的载体,背后则是技术,业态的重新组合。

对此仍然有朋友心存疑虑,企业定性的升级是需要抓手的,比如小米SU7让二级市场刮目相看,忙不迭修改估值模型,快手的抓手在哪里呢?

答案就是可灵。

根据最新信息,可灵过去累计收入达到了1亿元,2024年Q4,AIGC营销素材日均消耗超过了3000万元。

从绝对值看,1亿在全年接近1270亿的总营收面前不值一提,但重点在于: 1)短期看成长速度,程一笑此前披露2024年底可灵单月收入超过千万元人民币,中信建投对标Runway,其营收从2024年6月的2800万美元到84000万美元用时仅6个月,增速200%,且根据 The information信息,2025年底营收有望达到2.65亿美元,较2024年初增幅646%。

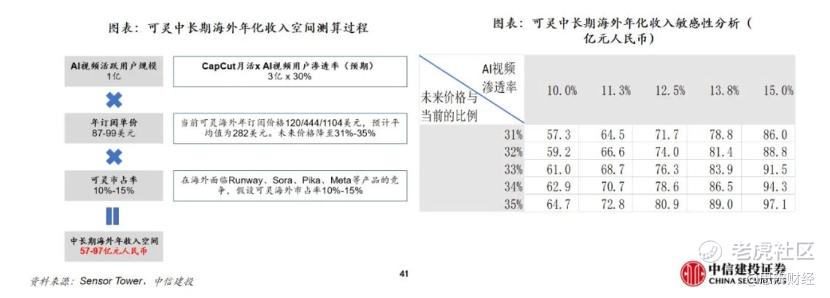

可灵以此为参照,短期内月度营收增速若能达到4-8倍,对应年化收入应该在6-10.8亿人民币,成长性是令人咋舌的。

2)中期估值则要把可灵放在快手特有的生态中,当AI化内容渗透率足够之高时,内容生产端对AI的需求是不断攀升的。对此中信建投也做了相关预测。

长期内AI化内容如果能达到15%的渗透率,届时将为快手带来97亿的年度应收,这就是很大一笔数字了。

3)长期再把可灵放在一家流量公司的运营逻辑中去。

开篇我们就说明了快手经营理念调整的重要性,一家流量运营公司就是为内外循环商家提供营销工具,营销效果的平台,与当前依托电商GMV变现有云泥之别。

可灵较低的生成成本可使中小广告主自主进行广告生成,在广告内容的供给量上有显著提升(中信建投数据,使用可灵制作短剧,较之传统制作方法成本节省94%),同时对于大广告主,其代理商的报价有望降低,同时受益于广告投放的精准度提升,ROI回报也会相应提升,快手的营销类收入在未来将会是重要看点。

就此来看,当前快手的估值显然是配不上可灵的,一方面市场总是后知后觉,当企业在营收方面斩获颇丰时才后知后觉急忙修改框架,另一方面可灵的不断突破也说明定性扭转的拐点为时不远。

$快手-W(01024)$

精彩评论