快手和抖音,都有两套生态系统:

一套内容生态系统一套商业生态系统

两套系统都很重要,前者是基石,后者是弹药。

没有内容生态系统的丰沛和进化,一切无从谈起;没有商业生态系统的精进,内容生态恐怕也无以为继。

所以,如果把定战略比作打靶,两家公司都是有两个靶子需要瞄准的,这个从公司财报能看出来。

抖音没有上市,我们无从知晓,快手的财报给了我们一个比较清晰的观察窗口。

一、业绩

下图是过去9个季度快手的财务表现,快手从2023年Q1开始规模化盈利(Non-Gaap口径),此后利润率大幅上行,最新季度达到13.3%,季度净利润47亿元,年度净利润177亿元,利润率14%。

从亏损到盈利,且大规模持续盈利,从表象看是毛利率提升、三费支出占比下降带来的自然结果。

深层次的原因,则是因为快手过去3年的重心,在商业生态系统的推进和优化。

从业务层面,我们可以看到这种显著的变化。

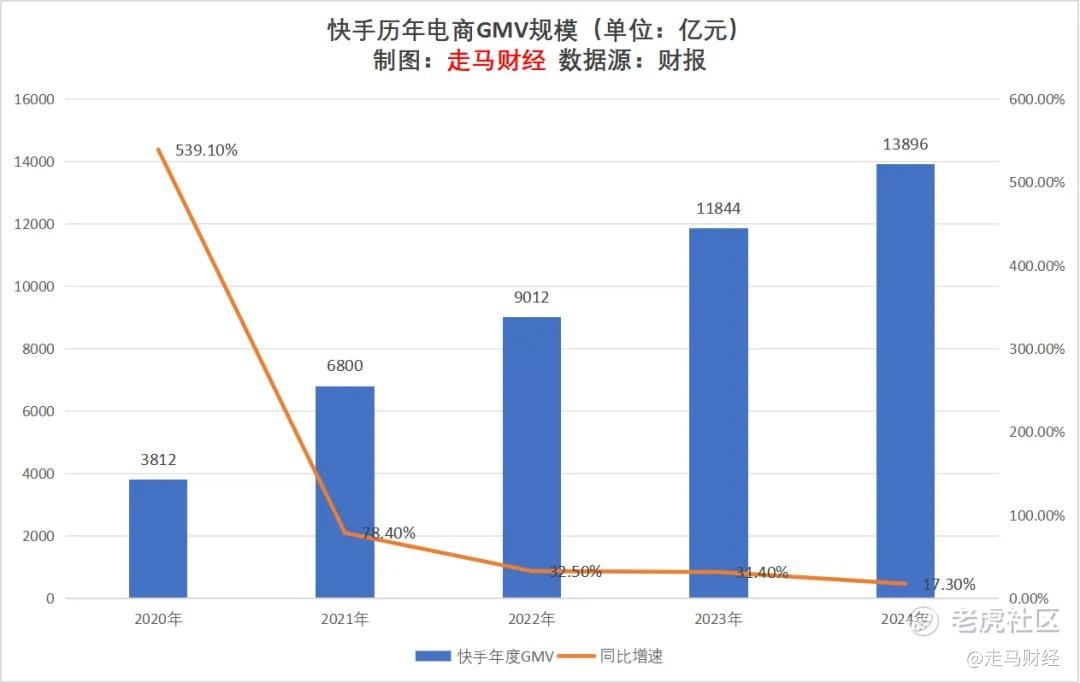

快手商业生态系统中最大的板块,是电商,过去三年它的GMV从6800亿增加到了13896亿,净增加7096亿,一倍有余。

除此之外,它在本地生活、短剧、外循环广告、直播等多个层面的商业化进展,也让人印象深刻。

三年时间日活只增加0.78亿,总增幅24.1%。

营收增加了458.2亿,总增幅56.8%;Non-Gaap利润率从-23.3%提升到14%,提升37.3个百分点;驱动营收增长的核心是高毛利业务:广告和其他。

是快手在内容生态上的投入不够努力吗?显然不是,是因为历史进程:

如果以2013年快手从GIF快手转型短视频社区开始计算,到2021年短视频这个行业的技术已经成熟,核心用户也基本上瓜分完成。

接下来的时间,整个行业的重心都往商业化迁移,用户增长和技术研发只需要正常推进即可。

换句话说,这个阶段,你将过多的资源投入技术和用户增长,ROI不会很高;投入商业生态建设,则事半功倍。

好的商业生态可以推动内容生态的正循环,而优质内容生态又可以更高效地吸引新用户、留存老用户。

当时间来到2024年,尤其是下半年开始,AI颠覆内容生态系统的可能性越来越高:

我们看到越来越明显的趋势,文生视频、图生视频将不可避免地成为视频创作新生产力。

这不仅是效率的提升,更是质量的升级:想象力和技术结合,视频生产的权力中心,可能再次从乡野走向庙堂。

诸位没有发现吗,过去5年,通过短视频赚到大钱、大名的,基本上都是社会边缘人;而那些十年寒窗好不容易完成知识积累,正希望完成阶层跃迁的天之骄子们,在短视频场景下却成了边缘人。

AI可能改变这一切,或者至少,可以适当平衡一下:

想象力将变得无比重要。

这样的赛制,至少更加公平一点。

而对于抖音、快手这样的内容、商业双循环生态系统来说,现在是一个致命的关键期:

谁能率先掌握更先进的AI生产力,谁就可以掌握制高点。

这是我们观察快手今天以及未来几个季度财报的基调。

商业化的推进固然重要,但是已经不再是第一优先事项,围绕内容生态系统的技术变革,也就是AI的进展将至关重要。

从另一个层面来看,去年三季度以来,监管层面对于交易平台的商业化野蛮生长实际上已经划下了红线,鼓励平台扶持生态内商家、达人更健康地成长,增加对他们的补贴变成了一种政治正确。

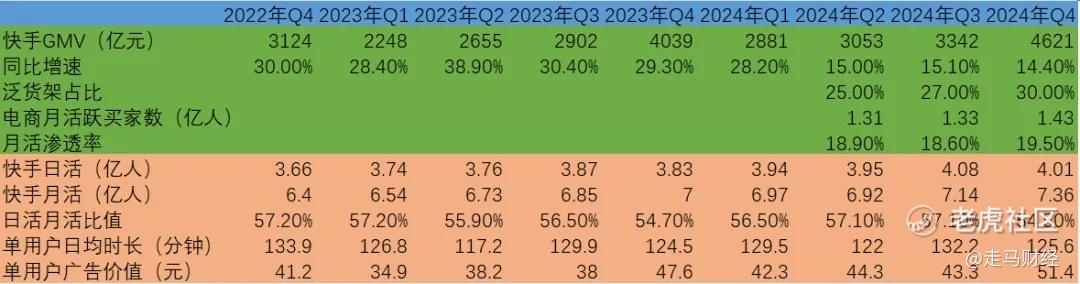

四季度快手GMV4621亿,同比增长14.4%,环比增长38.3%,这是很不错的表现。

而营收353.8亿,同比仅增长8.7%,大幅落后于GMV增速,即便这里面有直播业务负增长2%的影响——直播业务下滑幅度实际上已经在明显收窄——而过去表现一贯出色的广告业务同比也不过13.3%的增速,比电商GMV增速慢,从财报披露情况来看,外循环仍是本季度广告增长的核心动能,这意味着内循环,也就是跟电商相关的广告增速比13.3%还要更慢,其他收入49.2亿,同比增速亦不过14.1%,同样慢于电商GMV增速。

如果看环比,直播且不说,广告增长16.9%,其他增长18.3%,均大幅落后于电商GMV的38.3%增长。

如果粗略计算一下快手电商的TR(take rate,货币化率的缩写),它是环比下降的,四季度大约3.3%,三季度3.9%,二季度是4.2%(我们将每个季度广告收入的50%算作内循环广告)。

所以,答案也许很清楚了,快手的商业化高增长势头需要告一段落,但是整个短视频行业都是如此,并不是快手一家的情况:

商业化就像税收,如果一个国家税收增速永远比GDP增速快,理论上政府将极其富有,而大众会越发贫穷,最终需要靠救济生存;

去年三季度以来的全行业监管调整,也决定了抖音快手的商业化需要克制,尤其是抖音,它的电商TR可能在8%左右;

内容行业正处于技术颠覆性变革的十字路口,快手从主观上也将把靶心重新瞄准技术储备,而不是商业变现;

当然,AI本身也会优化商业化水平,降本增效趋势仍将持续,所以快手的TR继续下降的概率也很低了,他目前的TR在行业内处于中等偏低水平。

而且我猜,主流资金很可能早就清楚这一点。

快手三季报后,截止到2024年12月底,快手跌了21.3%,同期恒生科技指数涨幅1.2%。

快手四季度业绩不算好,主流资金可能并不care。

它们care的应该是:

一季度展望,2025年展望,以及公司在AI上的进展。

二、AI进展

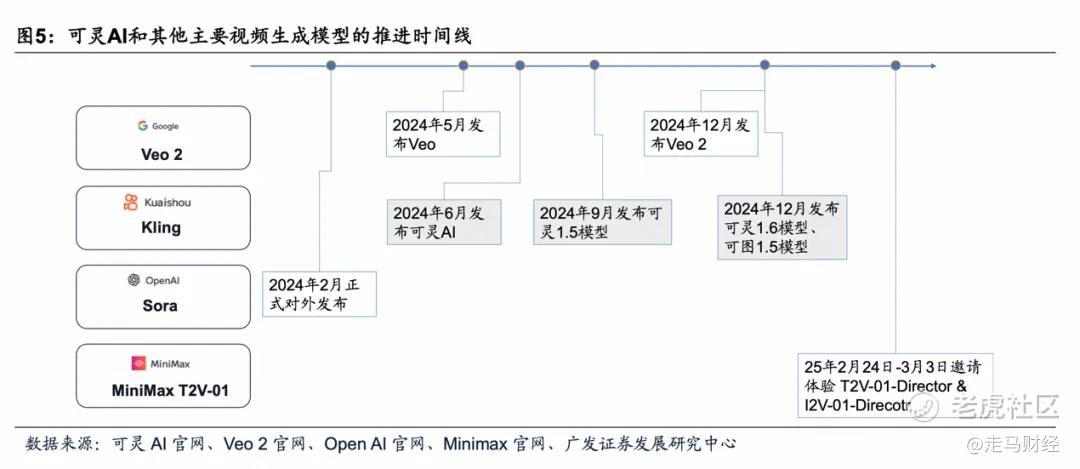

截止到2025年2月,快手的AI旗舰产品可灵已经取得累计1亿元的营业收入,这些收入主要来源,应该是用户的付费支出,以及一部分B端token调用费用。

现有的商业化生态里,利用全自动投放解决方案和全站推的广告消耗已经超过50%,基于AIGC的广告素材消耗已经超过3000万/日,占广告收入的比重超过13.4%。

这些是既有的财报里可见的。财报之外的表现还有:

2025年1月,可灵AI官网的月访问次数环比翻了一番,超过了1800万,全球第二;

Google发布最新文生视频大模型Veo2时,将可灵排在全球第二的位置;

视频模型测评机构artificialanalaysis.ai公布的实时排名中,可灵AI与Google Veo 2占据全球前两名的位置;

可灵已经开始应用于专业视频创作领域,李少红、贾樟柯、叶锦添等知名导演,受邀运用可灵AI的技术,已经尝试制作过AIGC电影短片。

为什么说视频大模型可能颠覆现有的短视频行业格局呢。

现有的短视频内容生态仍然有明显的局限性,内容质量、丰富性都有待提高,同时现有的生态又限制了优质图文创作者的发挥空间,你会发现整个短视频生态的创作者,与过往图文创作者是几乎完全割裂的两个生态,很少看到在两套生态系统里同时成功的创作者。

这里面关键因素,可能是视频创造效率和门槛的问题。

视频大模型很有可能将视频制作这个门槛降低到0,以虚构作品赛道为例,我们很可能见证阅文大神分分钟将自己的作品变成优质短剧的历史,用户不再需要被千篇一律的内容精神污染,视频创造将回归想象力致胜的传统。

那么,谁能更快开发出视频创造领域的AGI,谁就能掌握最优质的创作者和内容,也就能吸引到最多的内容用户。

三、估值

快手2024年Non-Gaap利润177亿,我目前没有看到管理层的预期,盲猜一下:

2025年国际业务可以做到盈亏平衡,2024年这部分经营亏损是9.3个亿,等于净增加9个亿利润;

整体税收可能会增加4-5个亿,净减少4-5个亿利润;

电商GMV增速可能在12%左右,整体收入可能增加15%左右,毛利率估计维持在55%左右,三费开支预计44%左右,主要是研发投入增加较明显,那么经营利润率大概11%,Non-Gaap利润率预计13%左右,净利润大概190亿,2025年动态市盈率大概12倍,基于3月25日收盘价56.8港币计算,在目前的中概平台里属于中等略低的水平。

短期走势看管理层给的Q1预期吧,我没有办法预测短期股价涨跌;长期来看,买目前的快手等于买它今天的商业生态系统,外加一个AI的option,更多要看市场愿意给快手AI这个option多高的预期了。 $快手-W(01024)$

精彩评论