2024年,石药集团(01093.HK)经历了一场前所未有的业绩“寒冬”。公司发布的盈利预警显示,全年归母净利润同比下滑26%,成药业务收入缩减7%,核心产品如抗肿瘤药物津优力、多美素因集采价格腰斩,销售额骤降28%,心血管药物玄宁因未中标集采收入下滑15%1910。股价从2024年高点下跌超30%,市值蒸发至581亿港元,市场一度对其增长逻辑产生质疑。

然而,真正的底部往往诞生于最深的悲观之中。当投资者纷纷抛售时,我们更需要冷静审视:这家老牌药企是否已触达长期价值拐点?

破局之刃:创新转型的三大引擎

1. BD合作:从“仿制”到“创新”的全球跃迁石药集团的转型之路始于密集的国际化授权合作。2024年,其与阿斯利康达成脂蛋白抑制剂YS2302018的全球授权协议,首付款1亿美元,潜在里程碑收入超19亿美元;同年,ADC药物SYS6005以12亿美元授权给Radiance BiOPHARMA,覆盖欧美市场59。这些合作不仅带来现金流,更标志着其研发能力获国际认可。

2. 研发重构:押注ADC、mRNA等前沿赛道尽管短期研发投入与回报失衡,石药在ADC(抗体偶联药物)、mRNA疫苗、CAR-T等领域的布局已初见雏形。例如,HER2双表位ADC药物JSKN003的引入,以及自研的ROR1 ADC药物SYS6005进入临床,均为未来增长埋下伏笔。

3. 资本运作:回购与分红的信心传递公司启动50亿港元股份回购计划,中期股息同比增长14.3%,累计股东回报超32亿元。这一举措不仅提振股价,更彰显管理层对长期价值的信心。

曙光初现:国际化的裂变效应

“引进来”与“走出去”的双向战略,正重塑石药的增长曲线。

海外授权:2022年至今,其累计通过创新药授权获得超30亿美元潜在收入,国际化收入占比从5%提升至15%;

国内引入:凭借强大的销售网络,石药将海外潜力品种如JSKN003纳入管线,抢占国内创新药市场空白。

摩根士丹利近期给予“增持”评级,目标价6.8港元,核心逻辑在于:传统业务利空已充分释放,而创新药管线价值尚未被定价。

底部反转:投资者的机遇与风险

机遇:

估值洼地:当前市盈率不足10倍,远低于创新药企平均水平,安全边际显著;

政策催化:医保谈判对真创新药的倾斜,或加速其ADC、双抗等品种放量;

管理层换血:年轻化团队更注重创新,如新任董事长姚兵的生物药背景契合战略转型。

风险:

集采降价压力持续,仿制药现金流或进一步收缩;

创新药临床进展不及预期,国际合作存在商业化风险;

行业竞争加剧,ADC等赛道扎堆研发可能导致内卷。

结论:在不确定性中寻找确定性

石药集团的困境,是中国药企从仿制向创新转型的缩影。短期阵痛难免,但其全球化BD能力、研发卡位优势及现金流韧性,已为反转奠定基础。对于投资者而言,当前股价或正是“黄金坑”——当市场仍在质疑时,聪明资金已悄然布局。

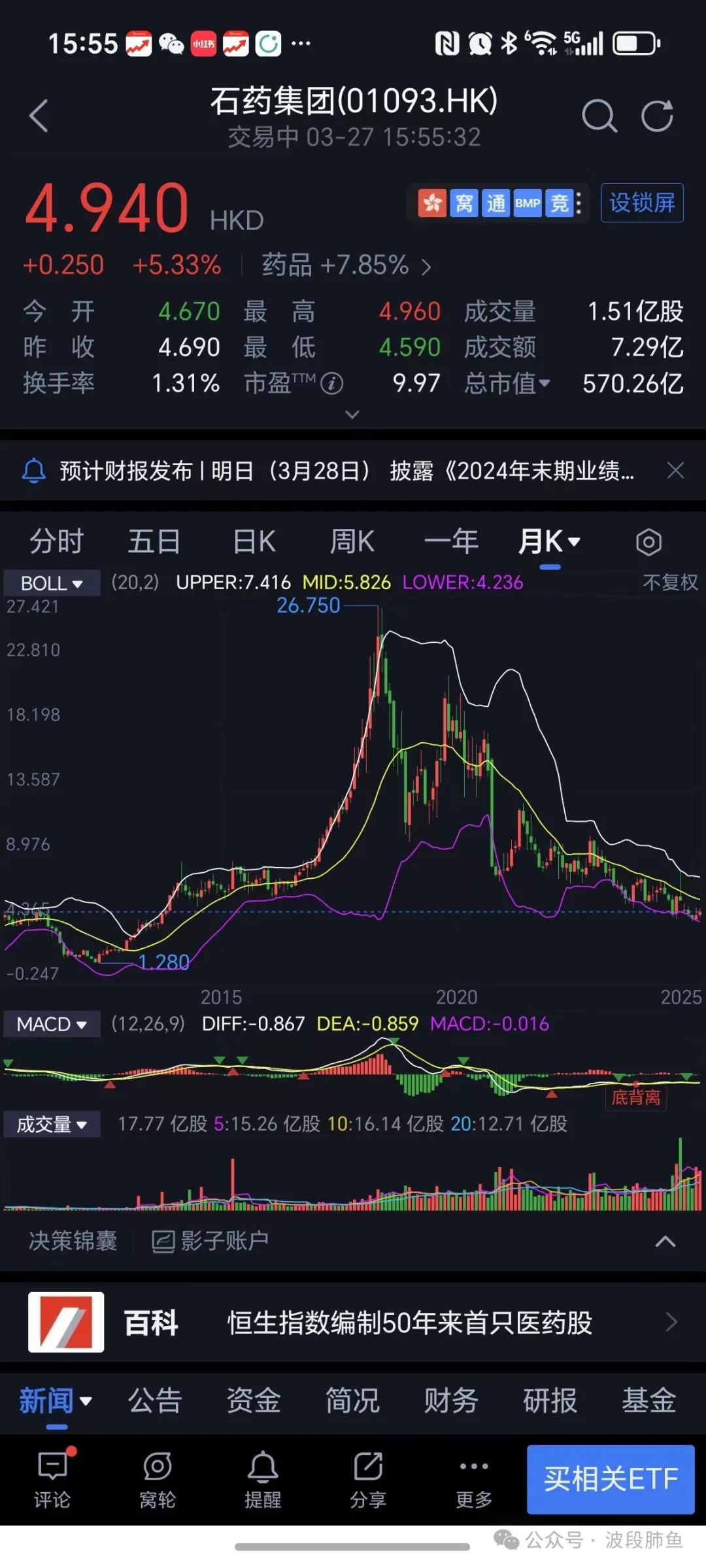

黎明前的黑暗最是难熬,但也很可能即将反转。毕竟如上图所示:MACD月线已经出现底背离信号。而基本面市盈率也不到10倍。

欢迎点赞、感谢转发!关注我们!获取更多深度投资分析和市场解读!

精彩评论