最近被问到最多的问题是:“为什么沃伦·巴菲特现在持有这么多现金?”截至2025年1月31日,伯克希尔哈撒韦公司(BRK.B)披露,该公司手头持有3250亿美元的现金。3250亿美元的现金储备超过了苹果公司(AAPL)、微软公司(MSFT)、Alphabet公司(GOOG)、亚马逊公司(AMZN)和英伟达公司(NVDA)的现金储备总和,尽管它们的市值总和是伯克希尔的14倍。

📍巴菲特指标

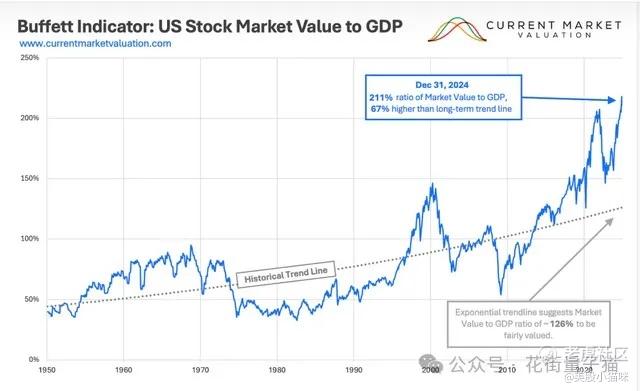

我研究沃伦·巴菲特已经大约50年了,我发现的第一件事是他喜欢把事情做得非常简单。多年前,巴菲特先生透露,他在判断华尔街估值与主流市场估值时,喜欢使用以下公式。

顺便说一句,这个公式被称为巴菲特指标。

但在2024年12月31日,该指标为211%。

当我们这样做时,我们得到以下图表:

历史趋势线是在枢轴高点上方或枢轴低点下方绘制的线,以显示价格的当前方向。趋势线是任何时间框架内支撑和阻力的直观表示。它们显示价格的方向和速度,并描述价格收缩期间的模式。

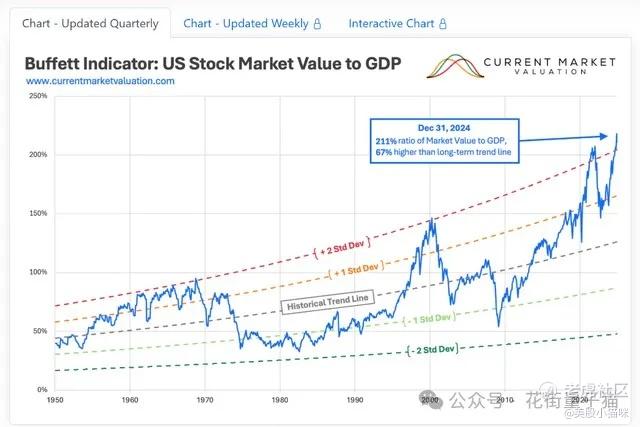

我们的趋势线目前为126%,可以追溯到75年前,但上图没有告诉我们的是211%和193%的结果与整个图表的关系。它只告诉我们当前市场远高于趋势。为了了解当前市场相对于趋势的相对价值,我们需要将标准差引入等式。当我们这样做时,我们得到这个。

因此,高于历史趋势线+2个标准差被认为是非常高风险的环境,而低于-1个标准差的任何值都可以被认为是划算的环境。

现在我不确定沃伦·巴菲特在多大程度上使用了所谓的巴菲特指标,但有趣的是,在1968年市场繁荣时,他决定大量增持现金,而这正是巴菲特指标高于历史趋势线+2个标准差的时刻,就像目前一样。他在1999年也持有大量现金,当时他只投资了50%的股票,我们再次看到+2个标准差。

巴菲特先生的投资组合似乎与总经理试图组建最佳棒球队的方式类似。在这样做时,他会寻找球员的一致性以及他的个性如何融入球队的整体结构。纽约洋基队的尤吉·贝拉就是这样一位球员,他是球队的骨干。贝拉从1946年到1985年以球员、教练和经理的身份参加了21次世界大赛。他以洋基队球员的身份赢得了10枚世界大赛戒指,并参加了75场世界大赛,这两项都是历史记录。为了尽可能地效仿巴菲特先生,我一直在努力建立一个我可以持有多年的明星投资组合,而我的现金水平通常与我是否能以划算的价格找到任何最高质量的股票有关。

弗里德里希全球研究和英伟达

尽管华尔街处于亏损状态,但我们本季度表现相当不错,因为我们手头有现金,以防2025年4月2日特朗普的互惠关税最终比预期的更糟糕。英伟达是我印象深刻的一只股票,我花了数百小时试图了解它。这是我分析过的最复杂的公司,它所在的行业在人工智能领域运作。我找不到任何一家公司能从人工智能中赚到真正的钱(英伟达除外),尽管这些公司都在人工智能上孤注一掷。这让我想起了1860年代的淘金热,当时数百万人淘金,但只有那些提供镐和铲子的人才赚取了利润。英伟达提供运行人工智能的硬件,基本上是正在进行的“2025年人工智能热潮”的主要供应商,市场份额为88%。英特尔(INTC)是我知道的唯一一家在其行业中拥有如此市场份额的公司,除了伊士曼柯达(KODK),我们都知道它们都发生了什么。

英特尔是互联网繁荣和萧条时期的宠儿,其股价从1995年的每股6.40美元涨到2000年的每股62.96美元,到2009年暴跌至15.42美元。英伟达的首席执行官黄仁勋是一位天才,他可能是我见过的继沃伦·巴菲特和可口可乐(KO)前首席执行官罗伯托·戈伊祖埃塔之后最聪明的首席执行官。我遇到的问题不是公司的执行力,因为它的收入和自由现金流都在突飞猛进地增长。它的投资资本自由现金流回报率(FROIC)一直很强劲,但现在它在FROIC上的表现达到了Netflix(NFLX)的水平。

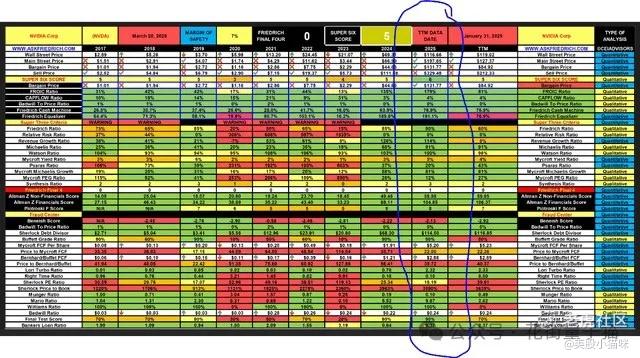

这是最新的弗里德里希数据文件,其中包括其在2025年列下的最新年度业绩。您应该忽略TTM(过去十二个月)列,因为自2025年底以来的收入增长为零,因为2025年是最新结果。因此,我们这次只使用2025列来分析NVDA。

FROIC = 投资资本自由现金流回报率。

2024年NVDA FROIC为135%

2025年NVDA FROIC为179%。

高于20%的任何值都被认为是优秀的,而179%打破了2012年Netflix 166%的FROIC,这是之前的记录。

📍另一个历史教训

英伟达的表现显然引起了我们的注意。我仍然对英伟达存在的问题是,人工智能仍处于起步阶段,坦率地说,仍然存在很多漏洞。诺基亚(NOK)在1998年生产手机,在受欢迎程度上与英伟达非常相似,其股价从1998年的4.98美元涨到2000年的68美元,因为它在该行业拥有巨大的市场份额。不幸的是,市场在2000年崩盘,到2012年5月1日,股价跌至1.05美元。

诺基亚(就像英伟达的人工智能一样)完全主导了手机行业,直到韩国和日本的手机供应商开始以三分之一的价格销售类似的技术。诺基亚没有坚持销售高质量、高利润产品的计划,而是决定降价以进行竞争,并在此过程中抹去了其所有自由现金流。当苹果公司推出iPhone时,诺基亚最终被推翻,该产品与诺基亚在2001年推出的Nokia Communicator类似。

这是史蒂夫·乔布斯在开始设计iPhone并在2007年最终发布时看到的手机。iPhone之所以成功并击败韩国和日本的竞争对手,是因为乔布斯构建了一个应用程序基础设施,而诺基亚没有。

📍展望未来

在投资英伟达之前,需要回答以下问题:当亚马逊、微软、Meta平台(META)和谷歌开始生产内部产品,不再在英伟达GPU上花费数十亿美元时,会发生什么?英伟达的首席执行官是否会看到诺基亚的覆辙,并效仿苹果模式,构建自己的AI平台,而不是依赖他人?

目前,英伟达拥有88%的市场份额,基本上是垄断地位,因此如果你需要AI,那么英伟达是唯一的选择。当其他公司进入市场时,英伟达能否继续保持主导地位?我每天都在我的eBay商店中使用AI,并在扫描我的棒球卡时使用AI。我需要在eBay上手动更正AI错误,并且需要手动更正大约40%的扫描棒球卡。因此,AI尚未建立起强大的信心。

即使苹果公司在AI方面也遇到了麻烦,这家科技巨头表示,它正在推迟发布计划中的更智能版本的Siri,这是其AI战略中最受期待的方面之一。据苹果公司称,新Siri的开发时间比公司预期的要长,预计将于今年晚些时候发布。此外,苹果公司仍在努力在中国(其最重要的市场之一)推出Apple Intelligence。因此,如果世界上最聪明的手机工程公司之一在AI方面遇到了严重问题,你不得不怀疑为什么数十亿美元流入英伟达的资金,以及这种资金流是否会持续下去?

在我看来,各大公司之间正在进行一场争夺最终胜利的竞赛,它们不惜一切代价进行投入。这些公司的管理层似乎不明白,华尔街只关心收入增长,只要你的公司收入增长,华尔街就会喜欢你,因此亚马逊、微软、Meta平台、谷歌和其他数千家公司都在AI尚未证明自身价值的情况下孤注一掷。但这并不是说它最终不会成功。

从自由现金流的角度来看,英伟达在过去两年中取得了我有史以来见过的最佳业绩,但在AI目前充其量只能算是不及格的行业中,英伟达的淘金热可能会以丑陋的方式结束,就像1860年的淘金热一样。例如,如果AI需要5年才能消除漏洞,那么标普500指数中最大的5只股票将在此之前进行调整,以反映现实。我没有放弃对英伟达的投资,并继续阅读我能找到的关于它的一切,但AI尚未证明自身价值,由于英伟达芯片是为运行AI而设置的,如果AI未能成为科技爱好者梦想中的奇迹,那么这对公司来说可能是一个严重的问题。

与此同时,我们正在耐心等待2025年4月2日的到来,并希望互惠关税不会最终导致市场崩盘。如果发生这种情况,我们就像沃伦·巴菲特一样,手头有充足的现金来利用它。我再次不是市场择时者,我手头有现金仅仅是因为我找不到任何符合我选择购买股票的高标准的东西。截至2024年12月31日,上述巴菲特指标是75年来的最高结果,尽管我们经历了一次小幅调整,但根据该指标,市场仍然被严重高估,达到193%。

精彩评论