在古代和中世纪,人类痴迷于将铅变为金。这是炼金术士们的终极追求——他们常常游说当地贵族,甚至运气好的话还能获得国王的资助。如今我们知道,除非你有一台粒子加速器且愿意为那微不足道的一点黄金付出巨大代价,否则这基本上是不可能的。

而今天的企业金融世界也存在一种“现代炼金术”,只是换成了以一和零为基础的数字系统。

如今我们有了“数字黄金”——比特币(BTC-USD)。和黄金一样,它价值不菲,开采成本高。同过去的淘金热一样,比特币也吸引了无数淘金者涌入,追逐一夜暴富的梦想。2021年比特币热潮达到顶峰,关于“金融炼金术”的论调也死灰复燃。去年,有人宣称 MicroStrategy(现已更名为 Strategy,纳斯达克代码:MSTR)已经完成了古代炼金术士未竟的事业——“无中生有”地赚到比特币。我在2023年11月18日就对此提出了警告,指出不如直接买比特币。我并不孤单。MSTR 相对于比特币的溢价在11月20日达到了顶点。

MicroStrategy 到底在搞什么?

自去年11月以来,公司已将法定名称从 MicroStrategy 改为 “Strategy”。这是一次巧妙又滑稽的品牌重塑——但自那时起,公司股价下跌了约 25%,而比特币仅下跌了约 9%。尽管投资者兴趣时涨时落,但这种走势很可能还会继续——只是伴随着剧烈波动。

与此同时,MSTR 正在疯狂地卖出股票、买入比特币。我这里的逻辑很简单:做 Strategy 做的事,而不是听 Strategy 说什么。换句话说,如果你持有 MSTR,就该卖出它,然后直接买比特币。因为这是供需关系在起作用——MSTR 的市值仍高于它实际持有的比特币价值,所以它可以持续增发股票来买币。

这不是炼金术,而是一个“财富转移”——那些高价买入 MSTR 股票的散户,实际上在补贴公司去市场上买比特币。历史已经表明这种套利行为不可持续。类似的案例曾出现在灰度比特币信托(GBTC)上,它曾一度以高溢价交易,之后又以深度折价交易。我正是通过对其“合理定价”的简单常识套利获利。

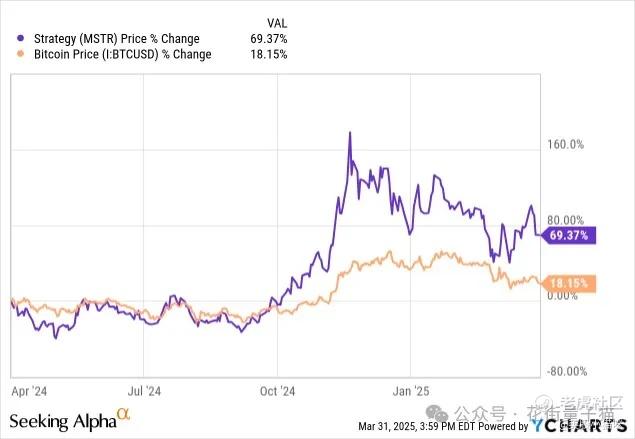

MSTR 与比特币过去一年的累计价格变动如下图所示,我预计这个差距最终会回归甚至变为负值,因为 MSTR 有巨额运营成本,而比特币本身没有。

原文图片:Chart(Data by YCharts)

截至目前,MSTR 持有 528,185 枚比特币。以昨日收盘价每枚比特币 $83,825 来算,这批币的市值约为 443 亿美元,而 MSTR 的市值却高达 754 亿美元。换句话说,每 1 美元的 MSTR 股票仅对应大约 59 美分的比特币,意味着 MSTR 的内在价值仅约为 170 美元,而市价却在 288 美元左右。

未来我预计:MSTR 股票的价格将下跌,而其每股持币价值可能会小幅上升。而在经济走弱的背景下,愿意为 MSTR 支付溢价的买家只会越来越少。

MSTR 是“免费送钱”的漏洞吗?

不是。2024 年秋季,散户将 MSTR 股价炒至高点,而公司顺势向他们卖出了尽可能多的股票。那些在高点买入的投资者如今已承受不小的账面亏损——而如果他们买的是比特币,基本可以避免这些损失。

以下几点值得一提:

• 可转债不是免费资金。这些债会稀释股东权益,而且机构在交易时会采用“可转债套利”策略:买入债券,同时卖空股票。几十年的金融研究表明,这种方式的效果和直接增发股票差不多。因此,虽然 MSTR CEO Michael Saylor 在 2020 年发行可转债买入比特币的操作颇为激进甚至堪称“天才”,但本质上还是用杠杆 All-in 比特币,不是发现了什么漏洞。

• 卖股票不是白赚。从最基本的供需逻辑看,MSTR 向市场出售股票,相当于增加了供给,这会在市场均衡中压低其股价;而当它用所得资金购买比特币时,增加了对比特币的需求,会对币价形成一定支撑。这两边的操作,一个压股价,一个撑币价,最终构成了 MSTR 股票相对比特币的“溢价错配”结构,而这正是当前许多套利行为的基础。

• 优先股更不是免费资金。MSTR 最近通过两次发行优先股共融资逾 10 亿美元:一是票息高达 11.7% 的 STRF,二是带可转股选项、票息 9.5% 的 STRK。对公司来说,以两位数利率融资是一种相当昂贵的资本成本,也表明市场并不愿意无限制地为其买单。不过,从投资者的角度来看,优先股相对正股处于更靠前的偿付顺序,有可能在公司持续稀释正股的同时,获取一部分收益补偿。在这两只优先股中,我认为 STRF 更具吸引力——发行后出现了价格拉升,目前的年收益率约为 10.7%。当然,风险依然不容忽视:MSTR 目前唯一的现金流来源基本就是买比特币和卖股票,这种依赖于市场情绪和流动性的结构,非常脆弱。因此即便 STRF 在某些短期情境下可能是一个收益不错的配置,它仍然是高风险、高波动的品种,只适合承担相应风险的投资者参与。

• 经营亏损惊人:我估计 MSTR 当前每年的运营亏损在 10 亿到 20 亿美元之间。去年,它的净亏损达到了 18.5 亿美元。如果你只是想投资一个比特币基金,你大概率不希望它还附带一家年年亏损、拥有超过 1500 名员工的企业。如果我们将 MSTR 和真正的 ETF 进行对等比较,它的“隐形费率”相当于资产净值的 4%。从这个角度看,它比任何一家 ETF 都昂贵得多。MSTR 能否通过杠杆弥补这一劣势?也许略有可能,但实际上 MSTR 的杠杆空间非常有限。除了可转债外,它基本没有多少能力去借钱买币。而学术研究普遍认为,可转债在效果上本质上与直接发行股票类似,也会稀释股东权益。如果我们把 MSTR 的优先股融资也看作“借钱”,那么它的融资成本动辄 双位数利率——公司通过发行 STRF 优先股来融资,票息高达 11.7%。你自己去银行借钱投资比特币,可能都比它的成本低。

我个人的看法是:如果散户投资者想炒 MSTR,那完全没问题——但他们应该知道自己在买什么。问题是,大多数散户其实不了解公司金融的底层逻辑,尤其是像 MSTR 这样的玩法。他们看到的只是“MSTR=比特币的放大器”,却没看到背后巨大的结构性成本和风险。

MSTR 的股价本应低于其比特币净值

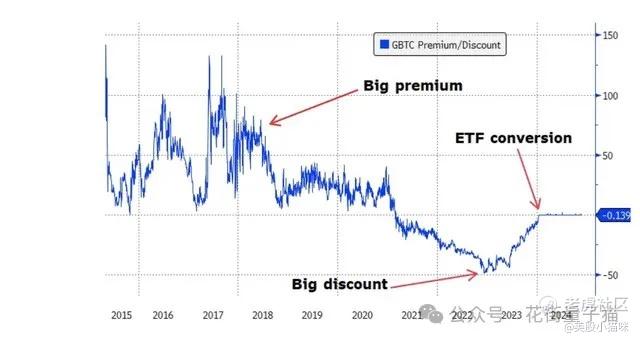

对于一家主营业务持续亏损、仅持有大量比特币资产的公司,其合理估值是否应该低于比特币资产净值(NAV)?我的答案是肯定的。我们可以从 GBTC 的案例中找到明确的类比:该基金收取 2% 的管理费,在转换为 ETF 之前,长期以大幅折价交易。

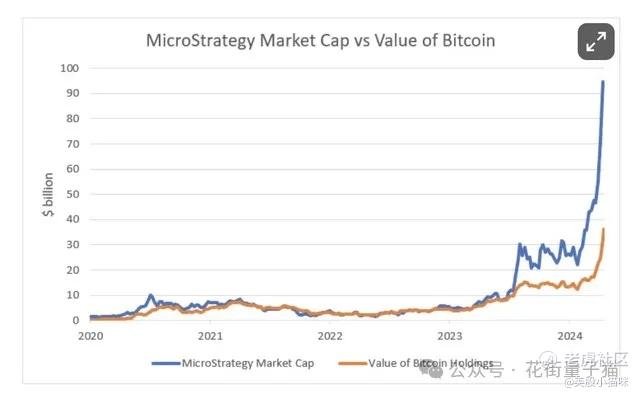

事实上,在 MSTR 的大部分历史中,它的股价通常也低于其持有比特币的市场价值。下图取自 Substack 作者 Sumit 的分析,展示了从 2020 年至 2024 年底,MSTR 的股价与其持有比特币市值之间的关系:

图:MSTR 与其比特币市值走势(Substack)

这告诉我们,MSTR 的股价上涨并不是“炼金术”的胜利,而是2024 年投机热潮中的市场失控行为,如今正经历修正。换句话说,这并不是什么“免费造钱漏洞”。

原文图片:GBTC Premium/Discount(Substack)

我们再来看 GBTC 的走势——它曾经相对于其比特币资产溢价 100%,随后又折价 50%。我本人就是在折价阶段买入、在回归净值时卖出的。对于 MSTR,正确的交易策略应是在其溢价时卖出,转而直接购买比特币。

市场对 GameStop(GME)模仿 MSTR 操作的反应也提供了进一步佐证:上个月 GME 宣布发行可转债以购买比特币,结果其股价在一个月内下跌约 7%,自公告以来累计下跌约 20%。从多方面来看,GME 的基本面比 MSTR 还要健康:运营亏损更小,账面现金相对股价更高。换句话说,如果 GME 的比特币故事市场都不买账,MSTR 更不该享受估值溢价。

总结:直接买比特币更靠谱

你没必要通过一个成本高昂的中间商去投资比特币。像 iShares Bitcoin Trust(IBIT)这样的 ETF,管理费低至每年 0.25%,目前已管理超过 500 亿美元资产。但令人不解的是,市场仍然对市值高达 750 亿美元、严重稀释股东且持续亏损的 MSTR 表现出更高热情。

这种现象明显是上下颠倒的。随着公司继续通过增发股票来买入比特币,MSTR 股东可能还会面临持续的损失风险。

如果你的投资目标是比特币,那么请绕开 MSTR 这个“昂贵的壳”,直接通过 ETF 以公允价格购买比特币,这才是更简单、更安全的方式。

精彩评论