美债市场继续将关税视为近期经济活动的更大风险

唐纳德·特朗普在上任前曾表示将对所有进口商品征收10% 的统一关税。他兑现了承诺,并在此基础上对一系列被视为已在隐性征税的国家实施了额外关税(详细说明见此)。换言之,这项统一关税在实际效果上被放大到了20%-25%。这一举措对美国国内价格构成上行压力,从债券角度看具有明显的负面影响。但主导市场反应的仍是对经济前景的不安情绪,因此美债收益率的进一步下行成为主要结果。

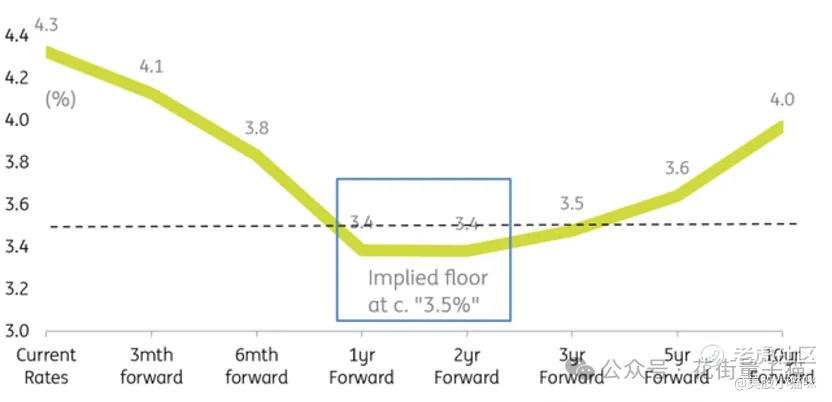

目前,美债收益率仍有下探趋势。唯一的限制来自我们在前端利率(例如一个月期 SOFR)约 3.5% 所识别的“地板”,加上 10 年期互换利差为 50 个基点,这使得 10 年期美债收益率的“底部”大致在 4%。若债市真要进一步反弹,则需打破这一地板。而要实现这一点,就需要更大的衰退风险支撑——当前这个趋势正在发展中,但尚未完全确立“衰退”的基本面逻辑。

图:市场对 1 个月期 SOFR 路径的定价(来源:Macrobond,ING)

“风险规避”仍是近期主旋律,目前尚无转变迹象

从单日交易角度,我们在一定程度上跟随了风险资产空间,尤其是股市的节奏。我们并不热衷于这样做,因为我们认为债市“更聪明”、更具长期视角。但从期货价格来看,股市的反应是下跌,这是一个合理的短期回应,尽管这些政策在一定程度上早已有所预期。从整体市场角度来看,这描绘出一幅偏负面的图景。

预计接下来几天还会有进一步的回调。透过重重迷雾,我们认为债券收益率仍有继续下探的意愿,受累于愈发悲观的调查数据,关税成为临界点。在这一点被后续事件否定之前,债市仍难以重新聚焦“顽固通胀 / 财政赤字高企”所带来的熊市逻辑。

美债与低收益国趋于收敛,高收益国利率亦有下行空间

在国际背景下,市场进入反思期。若美债收益率因上述因素下跌,将带动全球利率下行,低收益国家之间的利差趋紧;相对高收益国家而言,这则为其自身利率下行打开空间。目前未见墨西哥方面新的关税消息,而巴西被列入 10% 关税清单,在整体上对拉美来说属于正面结果。

对亚洲而言,情况更为复杂。中国平均关税已达 54%,而越南、韩国、印度、印尼和泰国也将面临 25%-45% 的额外关税。欧洲部分国家被征收 20% 的统一关税,后续或将有报复性反制。整体来看,这些负面回击将导致“风险规避 + 利率下行”的组合继续主导市场表现。欧洲方面的具体宏观影响分析详见此文。

接下来,各地区资产的表现将趋于相关性增强。风险厌恶情绪应成为共性主题,并推动利率走低。值得注意的是,欧洲可能成为未来打破这一趋势的地区,原因在于其财政刺激计划预计将因特朗普的强硬立场而加速出台,从而推高欧洲利率。日本亦可能因财政应对而利率抬升。反之,墨西哥和巴西等国家则有望因美债带动而利率下行。

亚洲新兴市场货币首当其冲

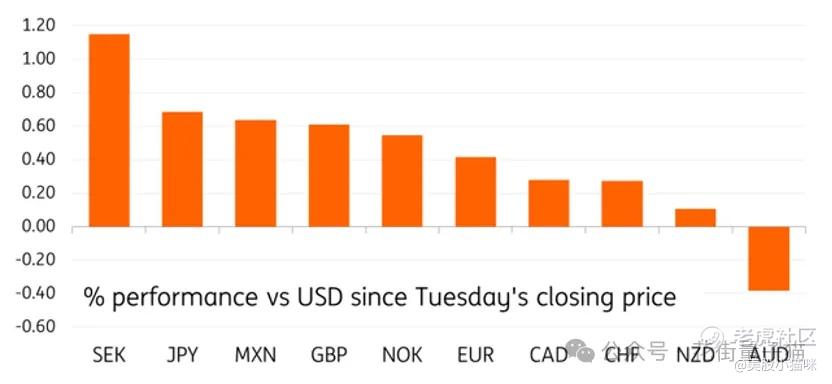

在美方宣布关税之后,外汇市场经历了剧烈波动。起初关于“统一征收 10% 基础关税”的头条导致美元短线下挫,但具体国别税率出台后又引发美元强势反弹。由于获得关税豁免,加元和墨西哥比索的表现优于其他货币,而日元则在风险情绪恶化中再次成为避险首选。

亚太新兴市场货币成为此次关税冲击中最大输家。部分亚洲货币在撰写时段尚未恢复交易,因此需待几个小时后才能全面评估汇率冲击。鉴于中国被征收 34% 的高关税,美元兑离岸人民币(USD/CNH)走强,与人民币挂钩的澳元和纽元也有所走软,尽管幅度较小。随着交易恢复,亚洲新兴货币料将面临更大压力。

图:主要货币在“解放日”以来兑美元的表现(来源:ING, Refinitiv)

关税打开了相对价值投资新机遇

从外汇视角来看,有两个核心维度值得关注。首先,这只是新故事的“开篇”。美国政府已表明愿意在关税谈判中展现灵活性,而后续各国货币的命运将取决于其外交与贸易杠杆能力,以及美国对“副作用”的容忍程度及其对关税收入的重视程度。

其次,市场焦点可能逐渐从美元的“单边行情”转向“相对价值机会”。很明显,这并非一个足以颠覆美元趋势的事件,而未来推动美元走向的核心变量仍是基本面数据。各国能否通过谈判摆脱关税制裁,将带来极具吸引力的 G10 与新兴市场货币之间的相对交易机会。

我们多次指出欧洲货币在这一波博弈中面临更大脆弱性。特朗普对欧盟态度日益强硬,令欧方在谈判空间上更显被动。然而,在关税宣布前,欧元曾因欧委会拟推经济刺激计划而走强。预计周四将公布细节,可能包括联合债券进展与欧盟内部贸易壁垒的松动,在此之前,我们仍维持对 EUR/USD 的审慎展望。

特朗普“希望美元走弱”的意图何去何从?

从经济基本面角度看,“解放日”事件对美元具有利多效应。尽管美财政部暗示此为“关税高峰”,后续可能通过谈判缓解,但这并不足以解释美元未出现全面反弹的原因。关键问题在于:**这些关税将持续多久?**市场目前对此仍持乐观态度。部分观点认为,进口成本上升所引发的通胀压力可能会加速贸易争端的解决进程。

向前看,特朗普长期偏好“弱美元”也为未来谈判增添复杂性。关于其是否可能通过马阿拉歌协议(Mar-A-Lago Accord)推动美元贬值,我们在此前的报告中已给出十大解读。待当前通胀冲击被市场吸收后,特朗普是否会重新聚焦“弱势美元”,仍有待观察。

我们仍倾向于认为,特朗普就任初期所带来的全球贸易关系急剧变化,构成了支持美元全线走强的长期逻辑。但若美国基本面持续恶化、关税政策遭到软化或调整,美元也可能在无须外部干预的情况下走弱。在这样的环境中,结合股市下行与美债长端收益率下探风险,日元很可能在短期内成为 G10 中最具吸引力的避险货币。

精彩评论