作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的绿豆汤

说到化工行业,产品的价格一般能反映出行业的景气度如何。对于六氟磷酸锂这个细分领域,用大起大落来形容,其实一点儿都不为过。

作为锂电池电解液中最常用的溶质,六氟磷酸锂在电解液成本中占比较高(成本占比约35%)。前些年随着新能源车渗透率快速提高,也直接带动了六氟磷酸锂需求上升,处于供不应求态势,价格不断上升。

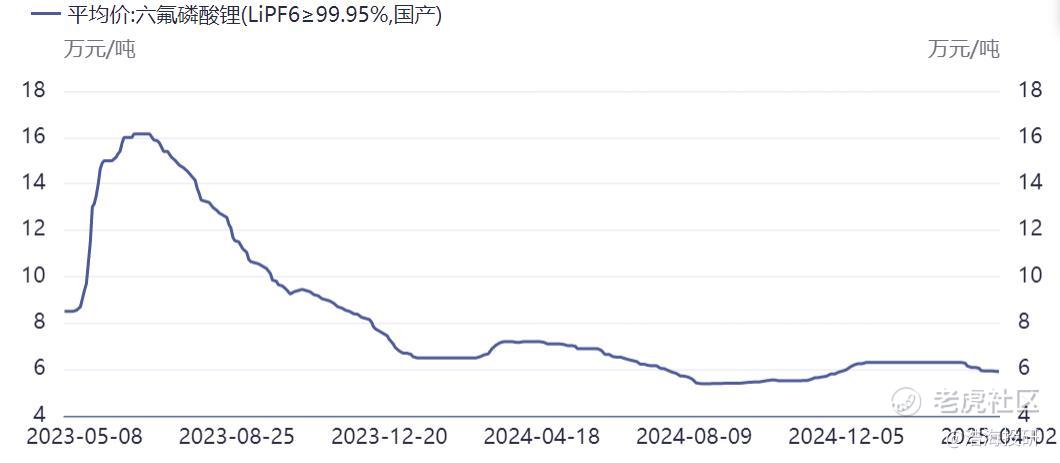

要知道,在2022年初的时候,六氟磷酸锂的价格已经达到了59万元/吨的高点,可以说达到了其他化工产品难以企及的高度。但市场价格在经历了长达19个月的持续上涨后,这也是六氟磷酸锂最后的辉煌。

但是,打江山容易,守江山难。也正是从那个时候开始,六氟磷酸锂的价格便开始一落千丈,从59万元/吨一路跌至5.4万元/吨,经过了长达两年半的价格回调。直到最近一段时间,六氟磷酸锂价格才止跌回稳,而且有了向上调整的预期。

六氟磷酸锂价格(来源:同花顺)

那么,六氟磷酸锂这些年究竟经历了些什么?玩家们的业绩表现如何,未来能否重现往日的辉煌呢?笔者今天带你来一探究竟。

一、从扩产到停产,过山车行情

坦率的说,资本都是逐利的。当六氟磷酸锂的价格在2022年达到高位时,行业玩家曾出现过蜂拥而上、不断扩产的壮观景象。

据高工产研锂电研究所统计,2020-2023Q1,我国共有56个六氟磷酸锂材料扩产项目,总投资额超过了330亿元,涉及接近40家企业,其中新晋企业多达23家,90%扩产项目集中于2021-2022年。

六氟磷酸锂玩家扩产情况(来源:百川盈孚)

毕竟,2021-2022年,我国动力锂电池和储能锂电池出货量持续爆发式增长。

如果进一步拆分扩产的项目,可以发现,多氟多(002407)、天赐材料(002709)等头部玩家六氟磷酸锂投资金额在2-4亿元/万吨,而腰部和尾部玩家投资金额在6-7亿元/万吨。所以可以说头部玩家凭借着技术和规模优势,成熟产线具有更快的“复制”能力。

然而,行业供需关系的变化往往转瞬即逝。因为供给快速提升,储能市场增长放缓,供需关系就这样发生了反转。价格最能说明一切,到了2023年底,六氟磷酸锂现货报价跌至6.7万元/吨,相较2022年年底的23.2万元下跌16.5万元/吨,跌幅达71.12%,价格甚至已经跌破部分企业成本线。

在这样的背景下,不少玩家便从2023年一季度末开始出现大面积停产,然后当价格出现一定上涨后开始复产,这种“停产挺价”现象维持了一段时间。

据统计,2023年全球六氟磷酸锂有效产能36万吨,产量15.9万吨,实际需求量仅为15万吨左右,全球整体产能利用率44%。从这个数据就可以看出,有超过一半的产能基本上处于闲置状态。

直到2024年3月,天赐材料还宣布,计划于2024年3月开始对年产3万吨液体六氟磷酸锂产线进行停产检修,检修时间不超过30天。

二、行业景气度回升

虽然说六氟磷酸锂的价格仍处于低位,但是经过开工率及盈利水平双低的周期震荡,六氟磷酸锂行业落后产能逐渐出清,行业从去年年底开始,竞争格局有所优化,价格也出现了小幅上升。

2023年,国内六氟磷酸锂三大厂商天赐材料、多氟多、天际股份累计出货量占市场总量的64%,2024年已经超过80%。二三线小企业不断关停,六氟磷酸锂市场集中度进一步提升。

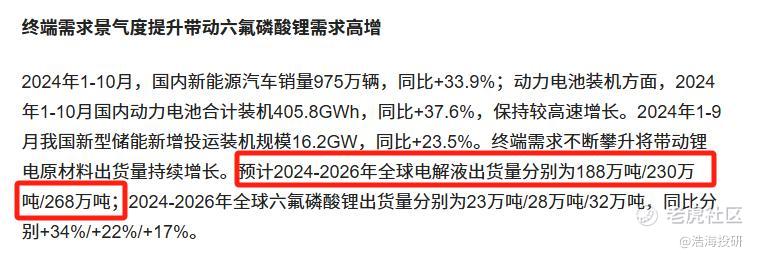

据笔者了解,从去年10月开始,六氟磷酸锂的订单环比开始明显有所好转,产能利用率逐渐提升。同时还有下游的拉动,要知道去年10月新能源汽车产销分别完成146.3万辆和143万辆,同比分别增长48%、49.6%。至2024年12月下旬,六氟磷酸锂市场报价约为6.2万元/吨,较9月上涨约15%。

而且,展望未来,据专业机构测算,预计2025-2026年全球电解液出货量分别为230万吨、268万吨。按这样的出货量进行推算,全球六氟磷酸锂需求量分别为28和32万吨,同比分别增长22%和17%。

在笔者看来,在锂电需求端景气度提升,供给侧收紧趋势确立情况下,2025年六氟磷酸锂行业供需,或许将发生反转。

除此之外,需要说明的是,电池玩家和下游整车厂的议价情况如何(一般是半年一议价),也间接影响六氟磷酸锂行业走势。

比如去年年底的时候,比亚迪(002594)的邮件在网上流传,其中显示,比亚迪要求供应商自2025年开始将所供产品降价10%(已收到降价10%的要求,但还需要下一步的再谈判),而且比亚迪还在供应链管理上实施多元化策略,分散风险。

毕竟,在整车厂眼中,与供应商进行年度价格谈判是行业的惯例。所以,为了提升对整车厂的议价权,这就更需要供应商们团结起来,反对价格内卷,产品质量才是第一位的。

但笔者认为,如何实现整车厂和供应商的双赢,才是非常重要的一点。

三、头部玩家,有望胜出

从玩家的业绩情况来看,这两年六氟磷酸锂玩家的业绩也出现了“大变脸”。就比如天际股份(002759)去年扣非后归母净利润为亏损12.5亿元-15亿元,上年同期为盈利3656万元,主要也是主导产品六氟磷酸锂市场竞争激烈,价格下降幅度较大。

但是刚才来说了,六氟磷酸锂从去年年底开始出现好转。到了今年一季度,作为比亚迪等下游玩家供应商的天际股份,六氟磷酸锂出货量表现可谓是相当抢眼,出货量突破了6000吨,同比大幅增长了131%。而且值得注意的是,公司目前是满负荷生产,产能得到全面释放。在行业下行的情况下,能实现这一点,还是难能可贵的。

除此之外,公司也是在努力把握行业低点扩产的机遇,旗下3万吨/年六氟磷酸锂项目一期以及江西瑞昌6000吨/年氟化锂项目,都有可能在今年三季度实现投产。

其实从盈利能力上看,亏损的玩家也不在少数。比如多氟多预计2024年归母净利润将面临2.6亿元至3.2亿元的亏损。要知道,2024年前三季度,多氟多净利润虽同比下滑94.60%,但尚有2496万元的盈利。如果把时间线拉长,多氟多自2023年以来,已经连续两年利润下滑,经营状况持续恶化。

而另一个玩家天赐材料,去年前三季度,归属净利润仅有3.38亿元,较2023年同比大幅下滑80.69%,而且还有前总工泄密被判刑等负面新闻爆出。

所以,没有对比就没有伤害,在笔者看来,天际股份如果能顺利实现投产并且加强降本增效,未来有望进一步提高在行业中的竞争力。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

精彩评论