点击上方关注我

前言

自2025年初美国政府对所有进口商品实施10%基本关税,并对中国等国加征高达34%报复性关税以来,全球贸易成本显著上升,航运业首当其冲地受到冲击。关税措施不仅直接推高了运输成本,还引发了资本市场剧烈波动,进一步加剧了行业不确定性。本文在既有研究和市场数据基础上,分析关税对航运成本、贸易流向、行业结构与投资风险的多维影响,并提出应对策略和未来展望。

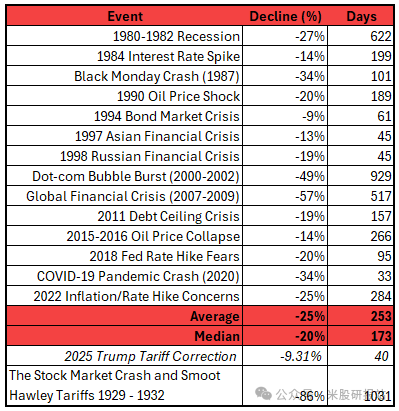

下图:经济衰退将持续多久? 我们研究了 1980 年至 2025 年金融危机的历史数据。根据历史模式,市场大约每 3.2 年进入一次调整,中位回调期为 173 天。

一、关税政策背景与市场波动

2025年2月,美国宣布对所有进口商品征收10%基本关税,并对中国商品加征34%报复性关税,此举在全球范围内引发连锁反应。航运业龙头企业警告称,新关税可能导致通胀上升、经济增速放缓,并促使客户提前囤货或改用空运以规避高额关税,从而短期内提升航空货运需求。

同日,Hapag‑Lloyd指出,关税与潜在的报复性关税将对货运需求、货物流向及运营成本产生负面影响,并可能迫使其调整全球航线网络以适应新的贸易格局。

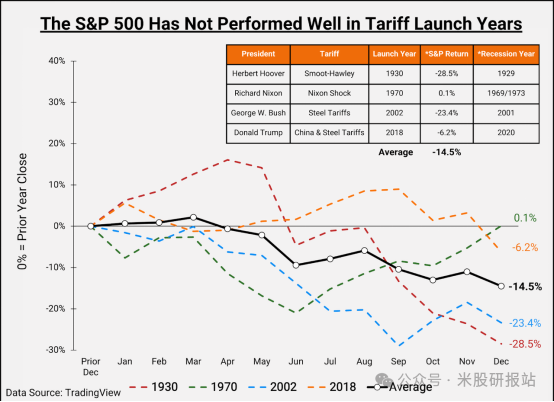

与此同时,标普500指数在关税宣布后单周下跌逾6%,纳斯达克指数一度逼近熊市区域,投资者信心大幅受挫。历史数据显示,自赫伯特·胡佛时期至特朗普第一任期,关税推出年份的主要股指平均下跌14.5%,关税与市场波动呈现高度相关性。

下图:从赫伯特·胡佛总统、理查德·尼克松总统、乔治·W·布什总统到唐纳德·特朗普第一任期,大盘指数平均下跌了 -14.5%

二、航运成本上升与贸易流向重构

关税直接提升进口商成本,企业往往将额外支出转嫁至终端消费者,导致商品价格普遍上涨。根据BIMCO分析,美国对特定商品整体进口关税增幅达15–20%,相关成本压力将通过供应链层层传导至航运环节。

为规避高额关税,进口商加速采购地多元化,从中国转向越南、印度、马来西亚等东南亚国家,以及墨西哥等近岸市场。虽然贸易总额或出现下降,但因替代航线更长,集装箱船的“货物吨海里”需求在短期内出现抵消性增长。克拉克森研究数据显示,关税直接影响的海运贸易量从9000万吨增至2.21亿吨,以吨海里计增长0.2%,表明航程延长对运力需求具有一定支撑作用。

此外,美国拟对中国建造船舶及其运营商征收每次停靠高达100万美元的港口费。此项费用对单箱成本影响有限,却对频繁停靠的班轮公司形成巨额支出压力,迫使航运企业重构航线网络并调整船队结构,以降低运营风险。

三、行业结构调整与运营策略

在成本与政策压力下,航运企业积极推进船队更新换代,淘汰高油耗老旧船舶,引入符合国际环保标准的节能新型集装箱船和干散货船,以提升运营效率并降低燃料消耗。

细分市场分化明显,集装箱航线对关税冲击最为敏感;干散货和油轮因长期合同保障而相对稳定;滚装船(PCTC)则需紧跟汽车制造业布局变化,灵活调整航线。为应对多变的贸易流向,不少船东与主要港口签订长期靠泊协议,确保装卸优先权,并借助数字化平台优化舱位分配与航线调度,提高整体供应链响应速度。

联盟合作成为行业常态,大型航运公司通过资源共享和运力互换,实现网络优化;中小型航运企业则专注区域市场,以填补大型船东调整后的运力空缺。

下图 全球航运巨头比较

四、投资机遇与风险防范

关税扰动加速行业洗牌,为合同积压充足、财务稳健、船队现代化程度高的龙头企业提供了相对安全的投资标的。以Global Ship Lease为例,其19亿美元合同积压覆盖多年运力需求,中国建造船舶比例不足10%,可通过出售少量船舶规避额外费用风险。

投资者应谨慎解读市盈率、市净率等单一财务指标,结合现金流折现、净资产价值及股息安全等级等多维模型进行综合评估。固定股息模式优于浮动股息,可在市场低迷期维持现金回报;合同型运力租赁可有效平滑现货市场波动,保障企业稳定现金流。

风险管理方面,应持续监测关税政策演变、新船交付节奏及替代采购进程,重点关注东南亚国家对美出口数据、港口费征收细则变化,以及全球大宗商品贸易走向,动态调整仓位以分散风险。

五、结论

综上所述,2025年初美中互征关税导致航运成本明显上涨,进口商将关税压力转嫁至终端市场,推动整体商品价格上行并加剧通胀风险。贸易流向随之调整,采购地多元化与航程延长在短期内抵消部分需求下滑,但整体货运量仍面临萎缩压力,关税仅直接影响了全球海运贸易量的1.5%却带来显著波动。为应对成本和政策不确定性,航运企业加速淘汰高油耗老旧船舶、引入节能新船,并通过签订长期运力合同与联盟合作锁定运价,提升运营韧性和抗风险能力。投资者应聚焦合同积压充足、财务稳健、船队现代化程度高的龙头公司,同时密切关注关税政策动态和新船交付节奏,动态调整仓位并分散风险,以期在波动市场中获取稳健回报

点击上方关注我

作者介绍:我是美股研报站站长。我是一名拐点价值投资者。

精彩评论