作者 | Jackie

设计 | 马田田

Z Research Factory观点

General Beverage于2017年进军中国内地市场,自2020年就已经稳坐中国内地第一大椰子水饮料企业的宝座,2023年公司将椰子水品牌if和Innococo品牌分拆成立子公司IFBH,近日已递表港股。2024年,IFBH营收大幅增长80.3%,毛利率和净利率也稳中有升。目前IFBH高度依赖中国市场,收入占比高达92.4%,未来,IFBH计划拓展澳洲、美洲及东南亚等海外市场,若成功上市港股,公司可以得到资金支持和品牌背书,加速海外市场的开拓和渗透。

PART.1

公司简介

IFBH是泰国General Beverage食品公司于2023年将if和Innococo品牌分拆成立的子公司,是一家植根泰国、快速增长的即饮饮料及即食食品公司。公司致力将精致的泰式风味与新鲜体验带给全球消费者。公司于2013年创立的if品牌,是将即饮天然椰子水引入中国内地(公司的最大市场)的先驱。除中国内地外,公司的产品在包括香港、新加坡及台湾等全球市场亦深受消费者欢迎。根据灼识咨询报告,按零售额计算,公司达成以下成就:中国内地椰子水饮料市场第一,公司自2020年起在中国内地椰子水饮料市场连续五年蝉联榜首,2024年市场占有率约34%,超越第二大竞争对手七倍以上;香港椰子水饮料市场第一,公司自2016年起在香港椰子水相关市场连续九年蝉联榜首,2024年市场占有率约60%,超越第二大竞争对手七倍以上;全球第二大天然椰子水相关公司,公司是2024年全球椰子水饮料市场第二大公司。

PART.2

投资亮点

-

市场地位领先:公司自2020年起在中国内地椰子水饮料市场连续五年蝉联榜首,2024年市场占有率约34%;自2016年起在香港椰子水相关市场连续九年蝉联榜首,2024年市场占有率约60%;是2024年全球椰子水饮料市场第二大公司。

-

轻资产业务模式具备扩展性:公司的轻资产业务模式赋予公司高度生产弹性与扩展能力,使公司能够迅速适应市场变化,快速扩展全球分销网络。更重要的是,该模式让公司能够投入资源,继续致力于产品创新与品牌建设。

-

营收快速增长,盈利能力不断增强:公司营收从2023年的8,744.2万美元增长80.3%至1.6亿美元,毛利率也由34.7%提升至36.7%,净利率由19.2%提升至21.1%。

PART.3

业务模式

公司采用轻资产业务模式,透过与以下三方合作实现高效营运:(i)代工厂商负责制造;(ii)第三方物流供应商负责运输;及(iii)第三方分销商负责销售与配送。

公司的代工厂商向公司认可的椰农及采集商采购椰子水(公司的主要食材),并向公司指定或认可的供应商购买其他食材,此乃公司致力于提供顶级产品的一部分。同时,公司与当地市场表现优异的分销商合作销售公司的产品,利用其物流与营销资源,以符合成本效益的方式渗透市场,大幅降低渠道开发成本。

公司的轻资产业务模式赋予公司高度生产弹性与扩展能力,使公司能够迅速适应市场变化,快速扩展全球分销网络。更重要的是,该模式让公司能够投入资源,继续致力于产品创新与品牌建设。

PART.4

品牌及产品

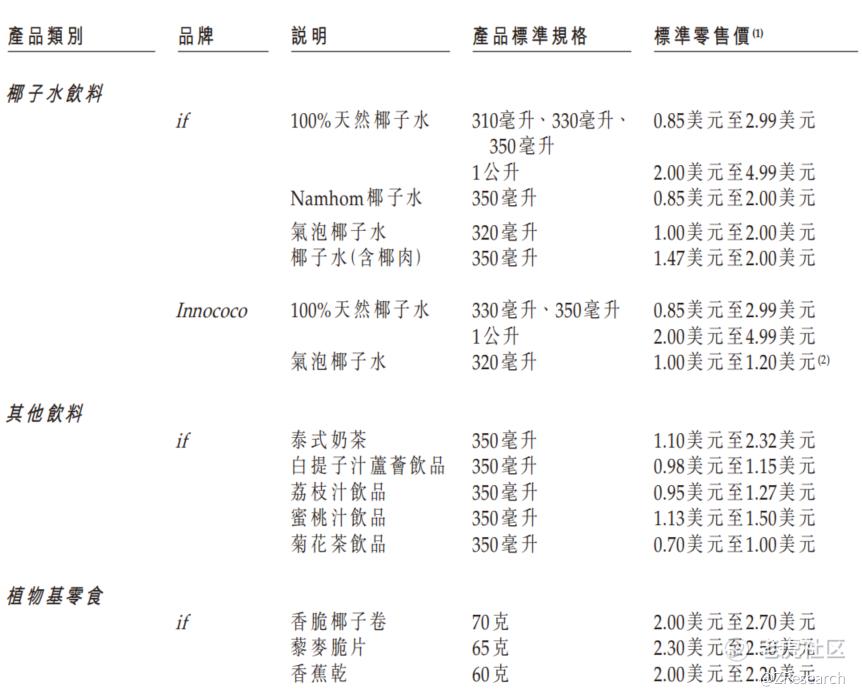

公司的产品组合以两个深受消费者爱戴的植根泰国的品牌-旗舰品牌if及Innococo为核心。if专注于提供天然健康的泰式饮料及食品,并针对各式各样的消费者口味设计创新产品概念;Innococo则致力提供传统运动功能饮品的健康替代选择。于往绩记录期间,公司不时推出季节性或限定产品。于2024年,公司提供32款产品。公司亦使用不同大小、不同设计的包装来扩充库存单位的数量,以迎合不同的使用场合需求及消费者喜好。公司将秘方或配方相同而库存单位不同的产品视作单一产品,不论其单位大小或包装如何。

下表载列于2024年,公司按品牌及产品类别划分的主要产品关键资讯:

PART.5

客户及供应商

公司的客户为分销商。2023年及2024年,前五大客户销售额分别为86百万美元及154百万美元,占当期总销售额分别97.9%与97.6%。前五大客户于2023年及2024年维持不变。该等客户亦为2022年国际业务的前五大客户,占2022年国际业务收益超过90%。

公司的主要供应商为代工厂商。公司与主要供应商建立并保持长期稳定的合作关系,以确保供应的稳定性。于2023年及2024年,向五大供应商采购的金额分别为53百万美元及97百万美元,占同期采购总额的92.3%及96.9%。

PART.6

创始人

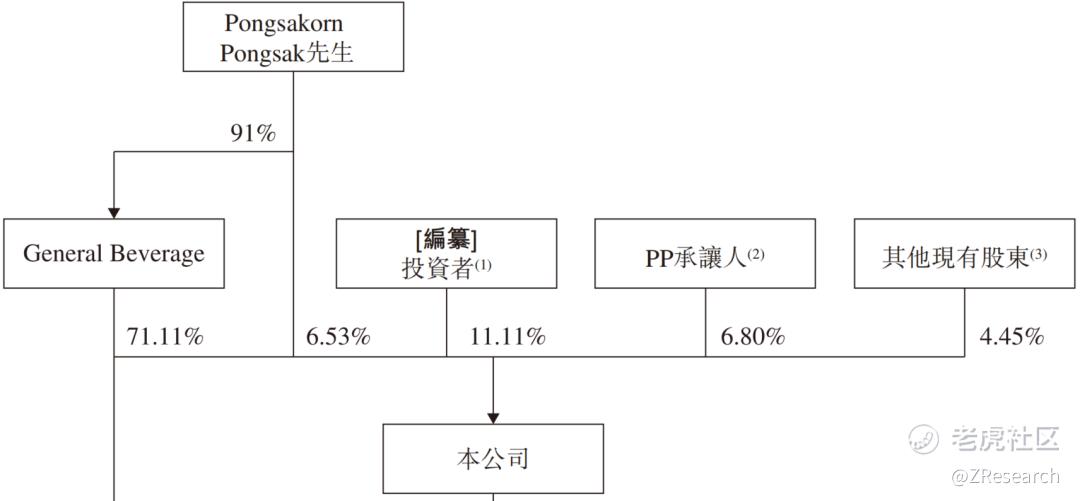

创始人Pongsakorn Pongsak先生在食品及饮料产品分销行业拥有逾10年经验,曾于2004年1月至2007年1月于Suwan Spinning and Weaving Co., Ltd.担任市经理及董事总经理助理,后于2007年2月 至2024年5月先后担任Suwan Nakornchaisri Agriculture Co., Ltd.的 销 售及营销总监及董事总经理。Pongsak先生于2011年10月创办General Beverage,2023年1月,作为General Beverage为精简营运并聚焦品牌管理所进行的重组的一部分,if及Innococo品牌透业务重组转让予IFBH,IFBH亦于当时成立。

PART.7

股权结构

据招股说明书,截至港股IPO前,创始人Pongsakorn Pongsak先生直接持股6.53%;General Beverage持股71.11%,Pongsakorn Pongsak先生持有General Beverage91%的股份,是IFBH的实控人。

PART.8

行业概况

于2019年至2024年 间,全球椰子水饮料行业显著增长,市场规模由2,516.7百万美元上升至4,989.2百万美元,复合年增长率为14.7%。于未来五年,预测该行业预将保持升势,以11.1%的复合年增长率增长,至2029年时将达8,456.9百万美元。

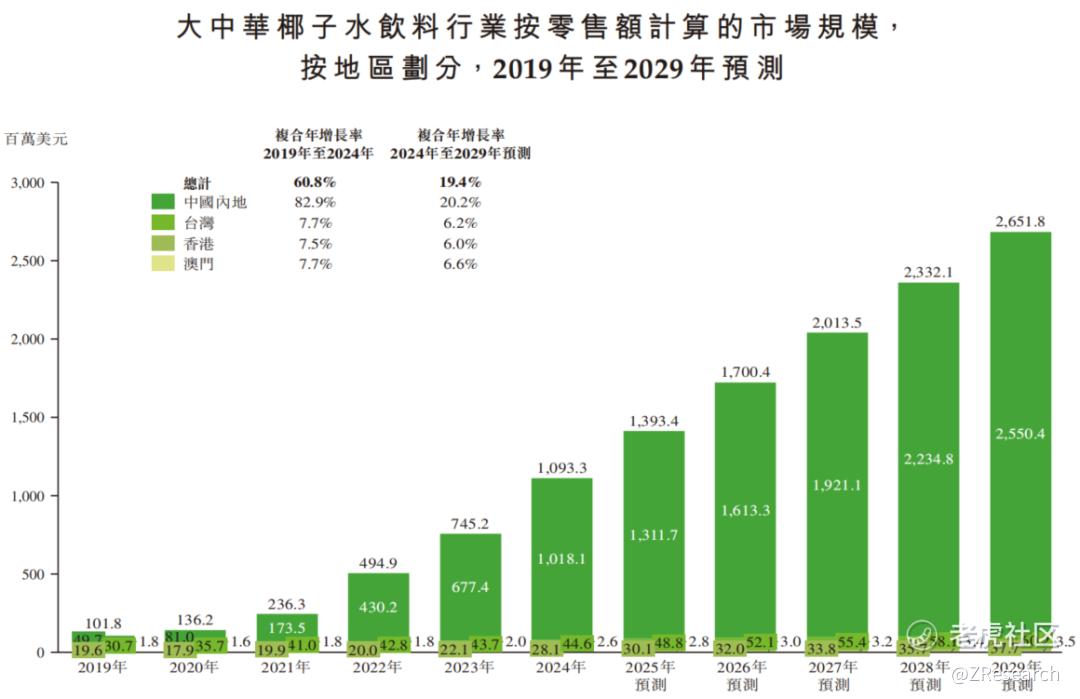

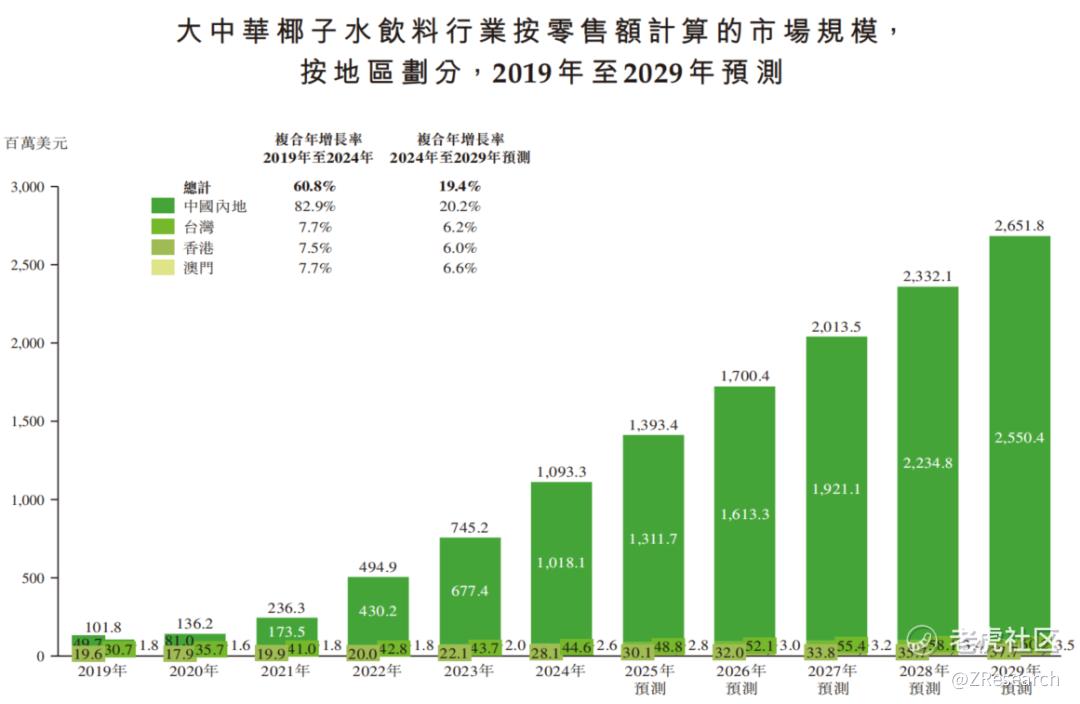

于2019年至2024年,大中华椰子水饮料行业大幅扩张,由101.8百万美元增长至1,093.3百万美元,复合年增长率为60.8%。预测市场将进一步按19.4%的复合年增长率扩张,至2029年时将达2,651.8百万美元。

大中华包括中国内地、香港、澳门及台湾。于中国内地,该行业由2019年的49.7百万美元急增至2024年的1,018.1百万美元,复合年增长率为82.9%,成绩骄人。预期该行业将按20.2%的复合年增长率保持强劲增长,至2029年时将达2,550.4百万美元。于香港,该行业由2019年的19.6百万美元扩张至2024年的28.1百万美元,复合年增长率为7.5%。预期该市场将继续按6.0%的复合年增长率增长,至2029年时将达37.7百万美元。于台湾及澳门,该行业由2019年的30.7百万美元及1.8百万分别增长至2024年的44.6百万美元及2.6百万美元,两个市场的复合年增长率均为7.7%。到2029年,预测台湾市场将达60.2百万美元,澳门市场则达3.5百万美元,复合年增长率分别为6.2%及6.6%。

PART.9

财务情况

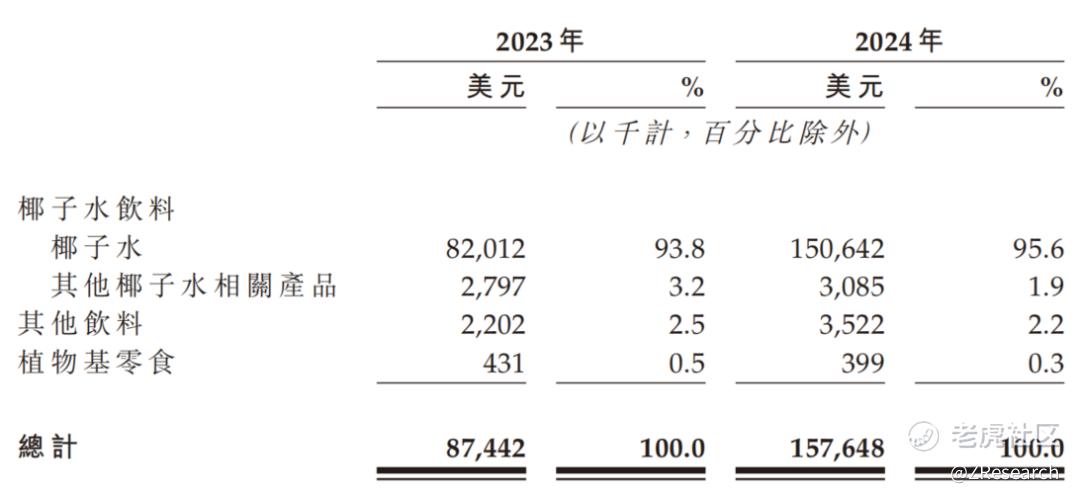

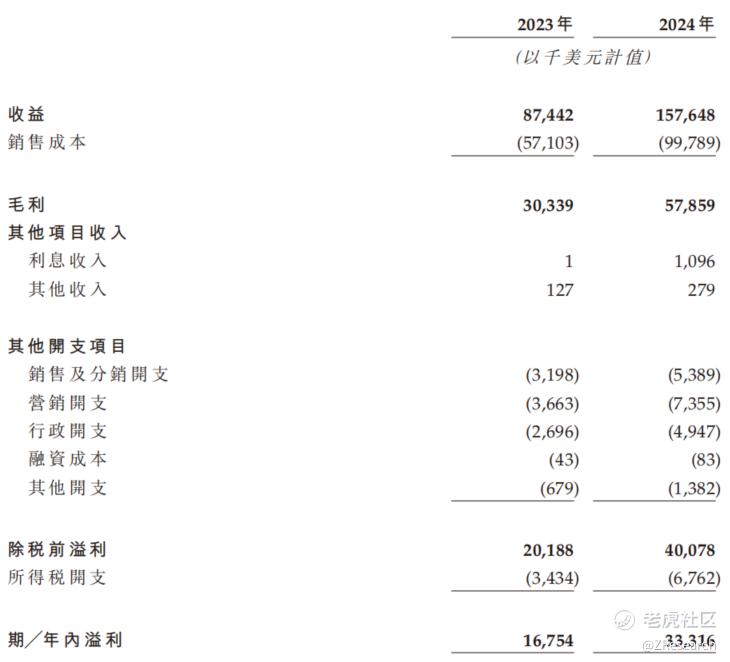

2023年至2024年,公司分别实现营收8,744.2万美元、1.6亿美元,2024年同比增长80.3%。公司的营收主要来自椰子水的销售,近两年收入占比分别为93.8%、95.6%。2024年公司收入大幅增加主要是由于公司持续努力渗透中国内地市场,椰子水在中国内地的销量增加。

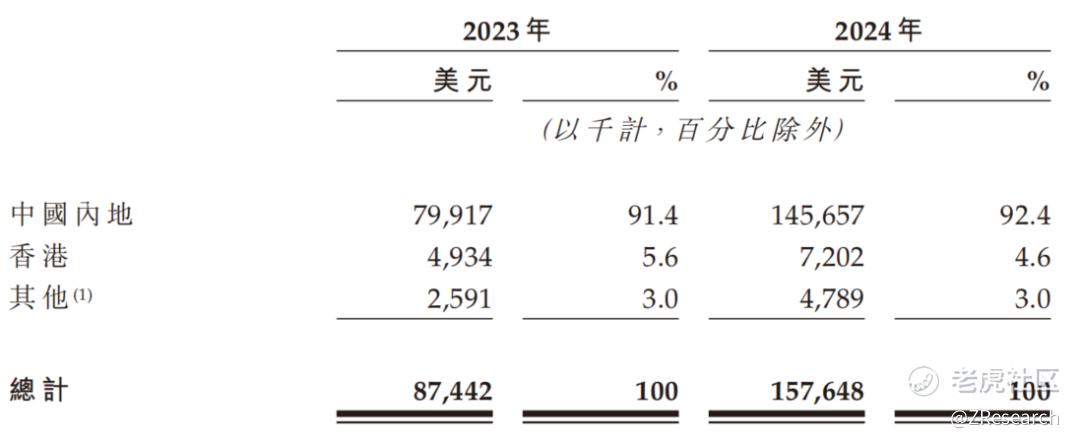

按地区划分,2023年至2024年,公司收入主要来自中国内地,收入占比从91.4%增加至92.4%,由2023年的7,991.7万美元增加82.3%至2024年的1.5亿美元。

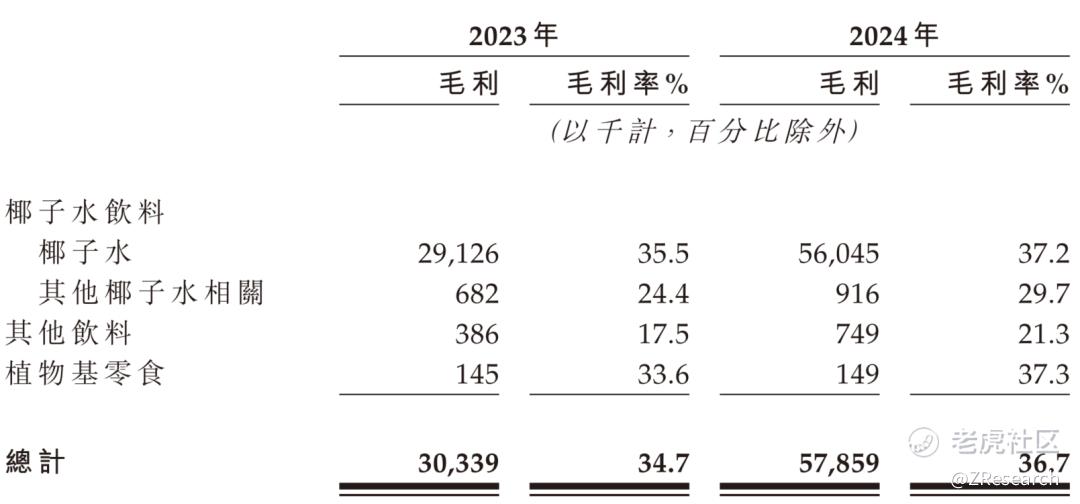

公司的毛利率由2023年的34.7%提升至2024年的36.7%,主要是由于毛利率较高的椰子水销售收入占比提升以及泰铢兑美元贬值的汇率变动。

2023年至2024年,公司的净利润分别为1,675.4万美元、3,331.6万美元,净利率分别为19.2%、21.1%。

PART.10

可比公司对比

Vita Coco:一家成立于2004年、总部位于美国纽约的健康饮料公司,公司以椰子水起家,后扩展至椰子植物奶、椰子油等产品,椰子水产品是其核心业务。Vita Coco是美国椰子水市场的领导者,2021年市场份额为46%,2023年为44%,2024年为41%。在英国,其市场份额超过70%,在欧洲市场表现强劲。2014年进入中国市场,但表现不理想,2024年与捷成集团成立合资公司,重新启动中国市场业务。

IFBH主攻中国市场,在中国椰子水饮料市场的领导者地位难以撼动,市占率超过第二大竞争对手七倍之多。据招股说明书,目前中国内地及香港椰子水饮料市场前五大公司均未上市,若IFBH此次成功上市港股吗,将成为“椰子水饮料第一股”。目前国际上知名的椰子水饮料上市公司Vita Coco主攻美国市场,在美国市场的市占率超过40%。与Vita Coco相比,IFBH的营收规模较小,但增速迅猛,随着中国椰子水饮料行业持续快速扩张,IFBH的业绩有望保持高速增长。从盈利能力来看,尽管IFBH的毛利率率低于Vita Coco,但净利率是Vita Coco的两倍,主要得益于IFBH采用轻资产业务模式以及在费用控制方面出色的表现。IFBH将生产、包装和物流等环节外包给第三方合作伙伴,降低了资本支出和运营成本,提高了运营效率,Vita Coco虽然同样采用轻资产模式,但其全球供应链的复杂性导致运输和物流成本较高,影响了净利率。

目前IFBH的业绩表现、成长性、盈利能力都比较亮眼,不过公司营收主要依赖椰子水销售,在整体饮料市场中品牌认知度仍有待提升,需逐步扩展产品品类,建立多元化产品矩阵,同时加强品牌建设和市场推广力度,进一步扩大市场份额;按地域划分,公司业绩主要依靠单一的中国市场,面临较大的市场风险,如果中国内地市场出现需求下降、政策变化等情况,可能对公司的经营业绩产生不利影响,应积极拓展海外市场,加速海外市场渗透;此外,公司的供应商和客户集中度均较高,前五大客户销售额、前五大供应商采购额占比分别为97.6%、96.9%,使得公司面临较大的经营风险,应通过拓展客户和供应商群体、优化供应链管理等方式,降低对单一客户和供应商的依赖,确保业务的稳定性和可持续性。

精彩评论