四川合纵药易购医药股份有限公司(以下简称“药易购”)2024年财报已经出炉,整体表现可圈可点。作为一家深耕医药流通领域的公司,药易购在传统B2B批发业务之外,正逐步向C端业务、大健康领域和供应链创新发力,这匹曾在资本市场低调潜行的 “医药电商黑马”,正通过三大战略动作,撕开行业增长新裂口。

C端业务爆发式增长,全域触达构建用户护城河

药易购的C端布局堪称教科书级操作。线上通过控股子公司重庆药大麦和四川玉鑫中医世家双轮驱动,前者聚焦男科、皮肤科等垂直类目,2024年营收1.93亿元,同比激增52.7%,其“伟哥”系列、“有时力”系列爆品在电商平台处方药GMV稳居前列,展现出强大的单品运营能力。后者作为中医药新零售标杆,线上销售额近1亿元,中药占比超80%,日均3万+订单稳居拼多多医药类目五年销冠,私域日活3万人,成功打通“文化传承+数字基建+工业联营”的新路径。

线下通过“控股+参股”深度绑定连锁药店,健康之家、康乐康等连锁品牌合计覆盖469家直营店、1520家加盟店,再加上O2O无人智能药仓的布局,形成“线上电商+线下连锁+即时配送”的全场景触达体系。更值得关注的是,公司通过四川名医构建健康融媒体矩阵,链接超1万医生资源,为C端用户提供科普、问诊等增值服务,这种“产品+服务”的生态闭环,正在大幅提升用户粘性和复购率。

大健康生态初具规模,上游卡位抢占黄金赛道

在老龄化加速(2030年慢病管理市场规模预计超6000亿元)的大背景下,药易购在上游提前布局稀缺资源,构建大健康产品矩阵。民族药领域,与厚生天佐、宇妥藏药等达成战略合作,取得消肿镇痛膏、三味龙胆花片等多个全国独家品种的经销权,“玄医扁鹊”品牌正在成为中华医药文化新符号。中成药板块,锁定江苏玉森新药的芩苓子**灌注液(国内首个中药微型灌注液)等创新品种,通过“股权投资+总代推广”模式打通院外渠道。

特医特膳与医疗设备领域同样亮点十足:投资天长生特医开发高血压、糖尿病等慢病药食同源产品,依托“检测+干预+管理”的闭环服务,精准切入预防性健康管理市场;布局可穿戴设备实时监测血糖、血压等指标,为后续慢病管理服务提供数据支撑,这些业务不仅毛利率更高,还与C端药店形成协同,打开第二增长曲线。

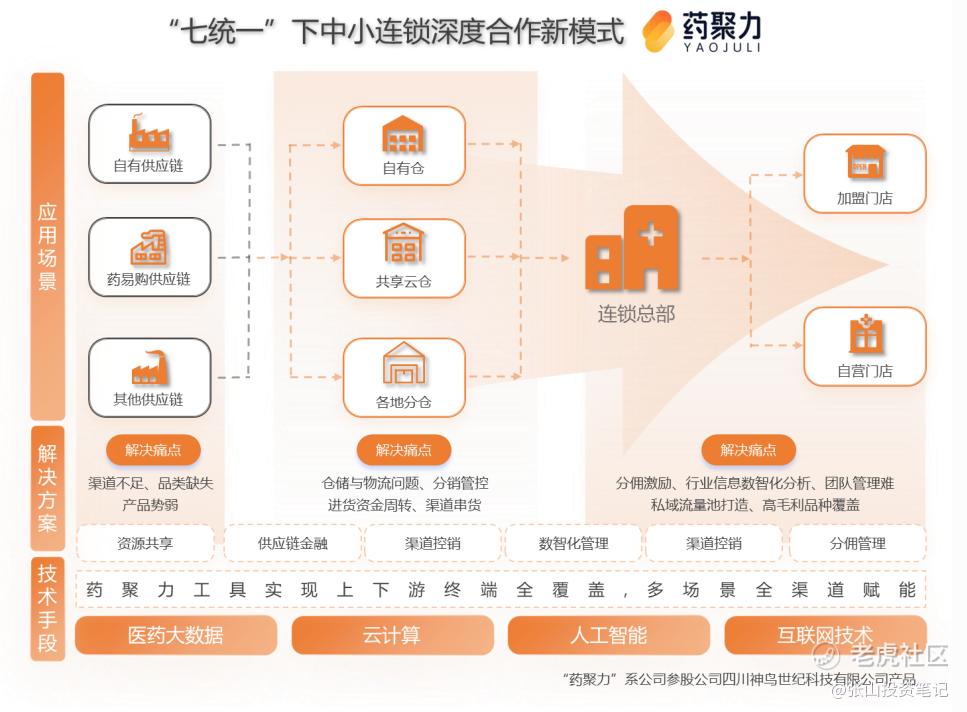

供应链创新筑牢护城河,数智化赋能全产业链

作为国内首个医药产业互联网上市公司,药易购的供应链优势堪称行业标杆。上游整合1800多家制药企业,掌握12000余个品种的代理资格,其中独家代理超1000个,形成强大的议价能力和品种丰富度。下游通过8.07万家首营客户覆盖全国90%以上的基层医疗机构和零售药店,构建起“工业-商业-终端”的高效分销网络。

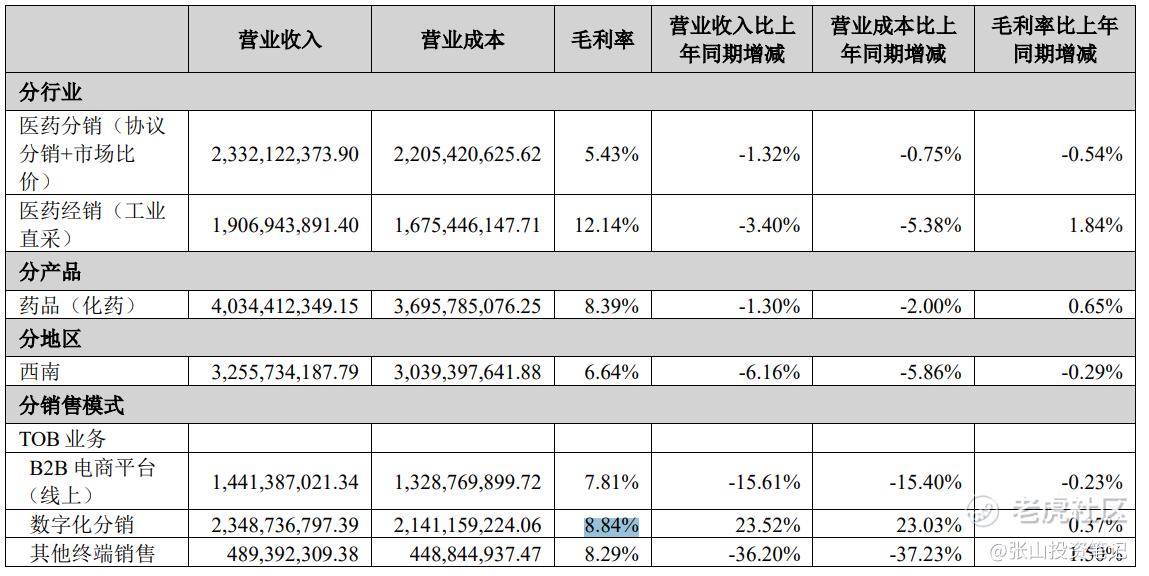

更关键的是数智化赋能:自研的“药聚力”平台为中小商业和连锁药店提供私域供应链管理,解决渠道碎片化难题;智能仓储物流系统实现单日条码处理16万条,次日达配送线路150余条,大幅降低流通成本。这种“数据+技术+资源”的三重壁垒,使得公司在数字化分销业务仍能保持8.84%的毛利率,显著高于行业平均水平。

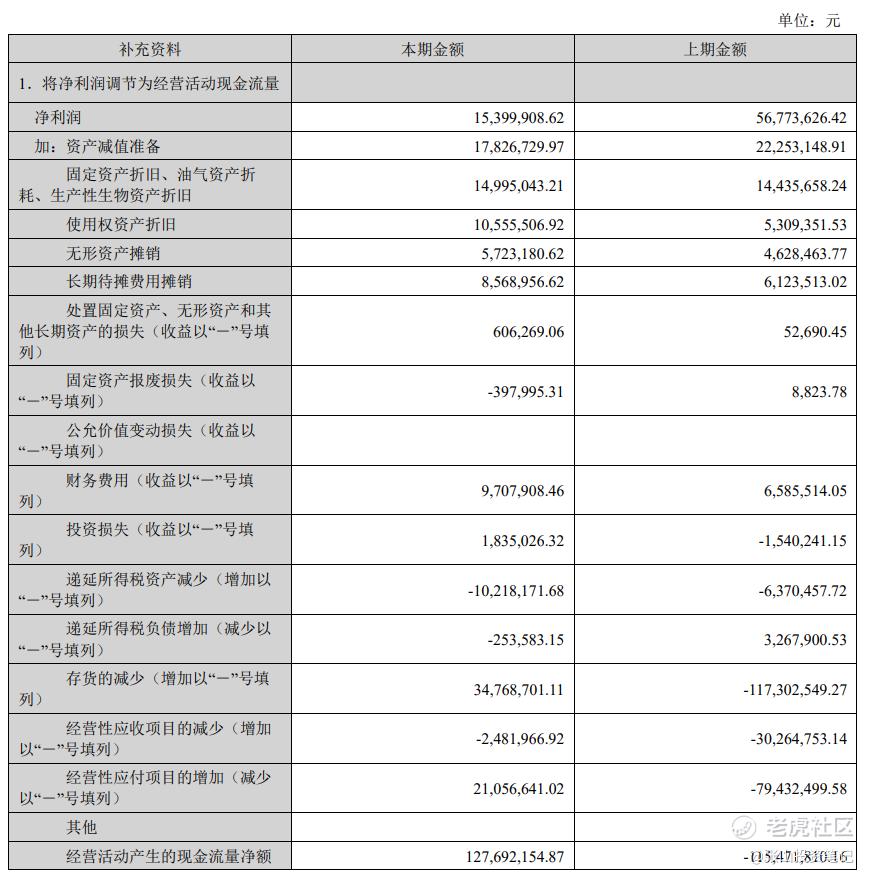

当然,行业竞争加剧和政策变动仍是潜在挑战,但公司的应对策略清晰:C端通过爆品运营和会员体系提升单客价值,大健康依托独家品种构建差异化壁垒,供应链通过技术输出拓展第三方服务。从财务数据看,经营活动现金流净额从-1.15亿元转正为1.28亿元,显示供应链效率提升;研发投入持续加码,数据资源账面净值达174万元,为未来数智化产品储备动能。

站在更长的周期看,药易购正在从单纯的医药流通商升级为“科技+健康”生态构建者。当行业还在纠结于集采压力时,公司已通过C端破局打开用户入口,通过大健康卡位抢占高增长赛道,通过供应链创新筑牢护城河。这种“全渠道触达+全产业链赋能”的模式,正是穿越医药行业周期的核心竞争力。对于长期投资者而言,关注其用户规模、独家品种落地进度及技术赋能成效,或许能抓住下一个十年的健康产业黄金机遇。

精彩评论