一、核心数据速览

- 发行信息:计划以每股26-28美元发行1468万份ADS,募资4.11亿美元,对应市值约33亿美元。

- 财务表现:2024年营收124.05亿元,净利润25.15亿元,净利率20.3%,显著高于蜜雪冰城(18.7%)和古茗(17.4%)。

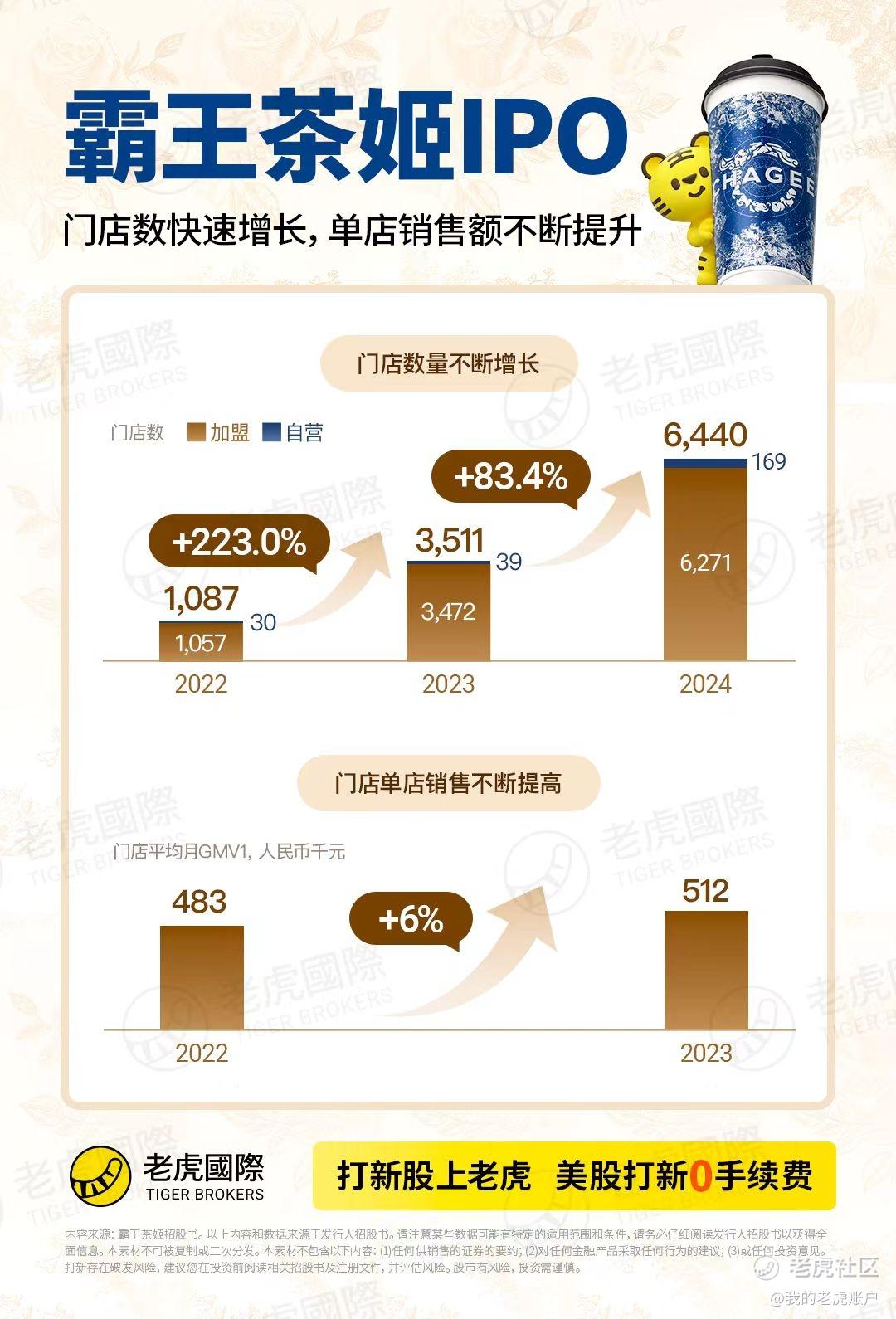

- 门店规模:全球门店6440家,中国一线城市占比59%,海外布局东南亚及北美,计划2025年新增1000-1500家。

- 单店效率:2024年月均GMV 51.2万元,但Q4同比下滑20.56%,反映高线市场竞争加剧。

二、核心投资逻辑

1. 行业地位与差异化优势

- 市场份额:2024年零售额市占率约5%-7%,虽不及蜜雪冰城(20%),但增速领先(三年营收增长超24倍)。

- 产品壁垒:91% GMV来自原叶鲜奶茶,明星单品“伯牙绝弦”累计销量超6亿杯,SKU精简至24款,供应链效率行业领先(库存周转5.3天,物流成本占比<1%)。

- 品牌定位:客单价25-30元对标星巴克,高线城市门店占比59%,通过“茶饮咖啡化”叙事构建高端认知。

2. 增长动能与战略布局

- 供应链纵深:自建2700亩茶园、中央工厂及区域前置仓,实现原料直采与标准化生产,支撑低闭店率(2024年1.5%)。

- 全球化野心:海外门店156家(主要在东南亚),计划2025年进军北美,依托“东方茶文化”输出与本土化产品(如马来西亚市场借势李宗伟代言)。

- 科技投入:募资15%用于大数据分析与智能决策系统,提升运营效率与用户画像精准度。

3. 资本加持与机构信心

- 基石投资者:鼎晖投资、RWC Asset Management等认购2.05亿美元,占募资额50%,显示长期看好。

- 承销团队:花旗、摩根士丹利、中金等顶级机构保驾护航,增强市场认可度。

三、风险与挑战

1. 行业竞争白热化

价格战压力:蜜雪冰城(客单价6-8元)、古茗(10-15元)下沉市场挤压,奈雪的茶、喜茶高端市场降价,行业平均利润率从2023年21.4%降至2024年14.7%。

品类同质化:新茶饮产品趋同,霸王茶姬91%收入依赖原叶鲜奶茶,若消费者口味转向水果茶或咖啡,业绩将受冲击。

2. 单店盈利可持续性存疑

同店增速放缓:2024年Q4单店月均GMV同比下滑20.56%,华东、华南区域尤为明显,反映高线市场加密导致分流。

加盟模式风险:97.4%为加盟店,尽管闭店率低(1.5%),但单店投资成本高达60-150万元,若盈利周期拉长,加盟商信心可能动摇。

3. 食品安全与品牌争议

咖啡因超标:“伯牙绝弦”咖啡因含量超美式咖啡,引发消费者健康质疑,2024年相关投诉增多。

成分争议:“冰勃朗”被指含植脂末,虽官方否认但影响品牌信任度,营销费用激增(2024年11.09亿元,同比增15倍)可能压缩利润。

4. 海外扩张不确定性

文化差异:东南亚市场依赖华人消费,欧美市场需适应高糖偏好,本土化教育成本高。

供应链挑战:海外冷链物流与关税成本上升,若无法实现本地化生产,毛利率可能下滑。

四、估值与对标

横向对比:按发行价27美元计算,市盈率约13.5倍(2024年净利润25.15亿元),显著低于蜜雪冰城(港股23.2倍)、古茗(港股动态PE约18倍)。

纵向对比:美股消费板块平均PE约28倍,若对标星巴克(PE 30倍),霸王茶姬存在估值修复空间,但需验证增长持续性。

五、打新策略核心:多账户分散+主承销商优先

1.账户准备:

推荐券商:优先选择主承销商老虎证券(预计分配60%额度)

资金配置:单账户建议2000美元以上,覆盖100-200股(按发行价28美元计,单账户需冻结资金约3360美元=28×100×1.2) 。

2.认购策略:

小额分散:每个账户申购100股(普惠制分配规则下优先保障小额),3个账户各100股中签概率高于单账户300股 。

定价上限预留:按发行价区间上限(28美元)冻结资金,避免因定价上调导致资金不足 。

时间窗口:截止时间为美东时间4月16日(上市前一日),需提前完成入金操作 。

六、风险提示

市场波动风险:近期美股大盘回调(4月10日纳斯达克指数-4.31%),可能影响新股流动性溢价 。

业绩可持续性:2024Q4华东地区门店GMV同比下滑27.3,需警惕上市后增长放缓 。

地缘政治风险:供应链依赖中国进口(北美门店茶叶原料100%来自云南),关税政策变动可能冲击成本 。

七、结论:机遇与风险并存的全球化试验

霸王茶姬凭借供应链效率与高端定位,有望成为美股“东方星巴克”叙事的标杆,但需直面行业内卷、单店盈利下滑及海外扩张挑战$霸王茶姬(CHA)$

精彩评论