作者 | Steven

设计 | 马田田

PART.1

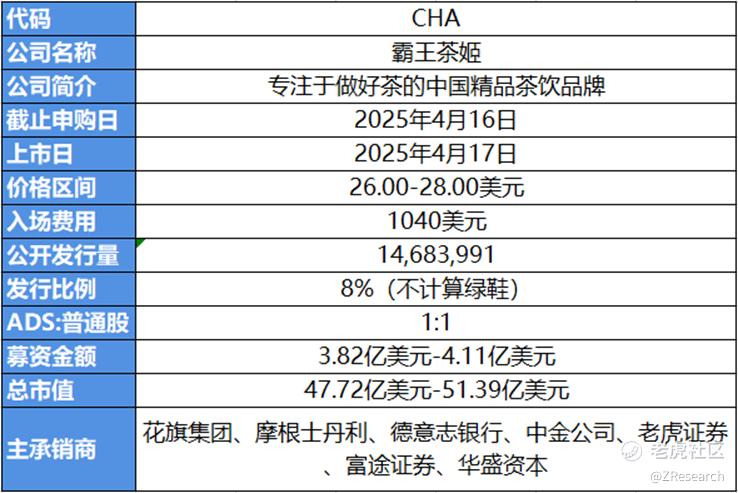

发行情况

PART.2

财务情况

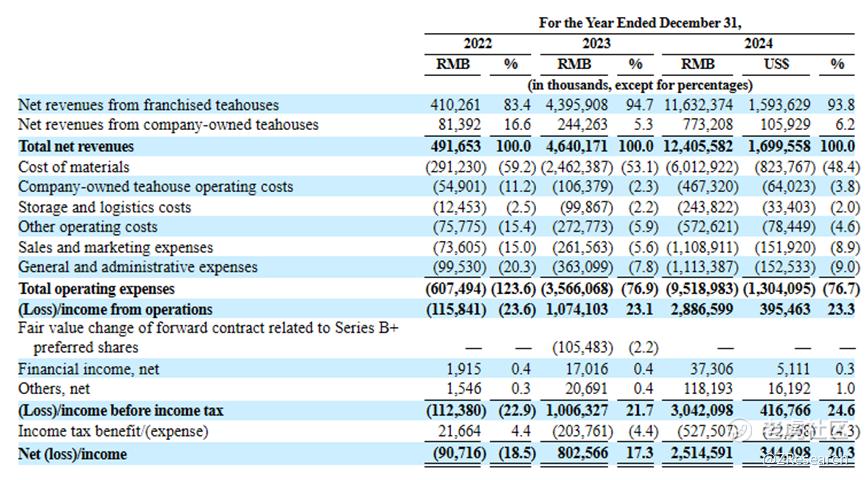

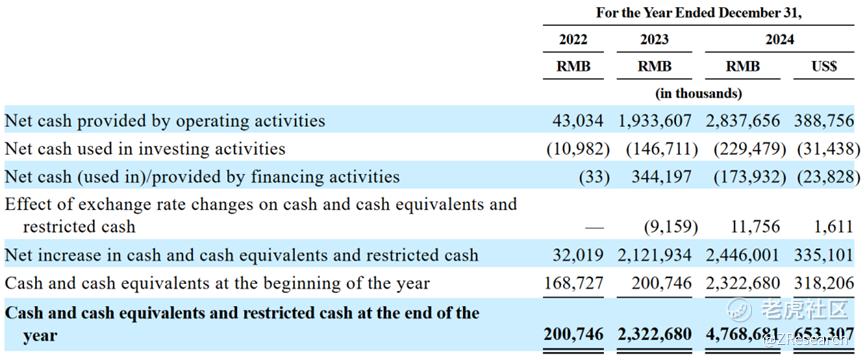

财务情况:2022年至2024年,霸王茶姬的营收分别为人民币4.9亿元、46.4亿元、124.1亿元,2022年至2024年的营收复合年增长率高达402.3%。同期公司毛利率分别为40.8%、46.9%、51.5%,净利润分别为人民币-0.9亿元、8.0亿元、25.1亿元,净利率分别为-18.5%、17.3%、20.3%。公司的现金及其等价物以及限制性现金分别为2.0亿元、23.2亿元及47.7亿元,复合年增长率达到387.4%。

PART.3

综合评估

(一)市值

发行市值:47.72亿美元-51.39亿美元,上下限幅度7.7%。

(二)估值

目前现制茶饮制造行业上市可比公司主要有蜜雪冰城、古茗、茶百道和奈雪的茶,均在港股上市。主要的财务数据对比如下,可以看到霸王茶姬营收增长十分迅速,复合年增长率高达402.3%领跑行业。尽管公司处于快速成长期,但是却实现了毛利率净利率双增,并且在2023年扭亏为盈,展现远超同行的强劲盈利能力。整体从业绩可以看出,今年上市的蜜雪和古茗符合增长逻辑,而早些时候上市的茶百道和奈雪的茶却已经开始走营收下滑,净利率大幅波动的下坡路,也因此公司股价发生暴跌。

根据今日汇率和招股价中位数计算,霸王茶姬市值约为人民币362.9亿元,比肩古茗,位于蜜雪冰城之后。市销率取行业平均3.2x,市盈率取行业平均值27.6x(剔除奈雪的负值),考虑2024年霸王茶姬25.1亿元净利润和124.1亿元营收,计算得出公司PS、PE分别为2.9x、14.5x,均低于行业平均值,说明公司显然被低估了,相比今年上市的蜜雪和古茗,目前霸王茶姬的估值可以说是非常便宜。

(三)上市团队

本次霸王茶姬上市团队的主要承销商为花旗集团、摩根士丹利、德意志银行、中金公司、老虎证券、富途证券、华盛证券。

(四)超额配售权

本次发行霸王茶姬计划发行14,683,991份ADS,承销商另享有220.26万份ADS的超额配售权。

(五)基石投资者

共有四名基石投资者:CDH Investment(8000万美元)、RWC Asset Management LLP(6000万美元)、安联集团(5000万美元)及ORIX集团(1500万美元),合计申购占比51.7%。

(六)此次IPO前融资

自霸王茶姬创立至今,已获得3轮融资,吸引了包括XVC Capital、复星集团、琮碧秋实、Coatue等知名投资人,累计获得融资超人民币3.2亿元。2023年Coatue领投的最新一轮投后估值约为30亿美元。

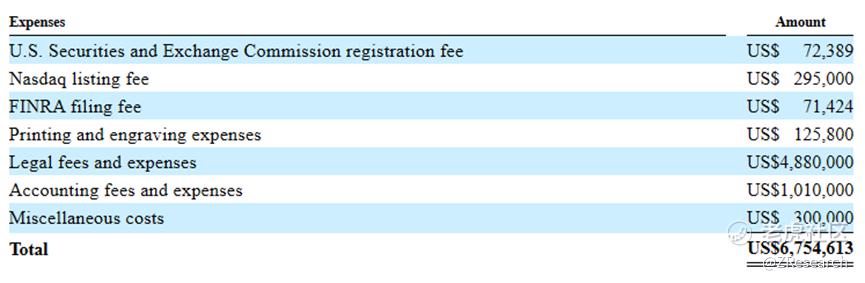

(七)上市开支

此次霸王茶姬美股预计与上市有关的开支总额约为675万美元(不包括承销折扣和佣金),按发售价中值27美元计算,募资额约3.96亿美元,开支占比约为1.7%。

PART.4

是否打新分析

财务方面,霸王茶姬营收爆发式迅速增长,两年扩大了接近25倍,主要得益于公司的门店扩张速度。2022年底,霸王茶姬的门店只有1087家,2023年就达到了3511家,一年新增门店2424家。2024年底,门店数量再度飞速增长到了6440家,年内新增的门店总数达到了2929家。随着门店数量的增加,霸王茶姬的GMV增速实现井喷。其海内外市场的总GMV从2022年的12.94亿元,一路上涨至2023年的107.93亿元,同比增长734.3%;2024年进一步增长172.9%至294.58亿元。在如此惊人的发展速度之下,公司还实现了净利率扭亏为盈,并且已经于2024年超过了蜜雪冰城,增速和盈利双双占据现制茶饮榜首。

营收快速增长于盈利能力提升的核心驱动力在于公司标准化的供应链和管理体系。公司搭建了“中央仓+区域仓”两级仓储网络,覆盖了37个城市,实现冷链运输与次日达服务,并且实现了低成本管控,2024年物流成本在其GMV中占比不到1%。通过标准化管控,2023年及2024年公司的加盟闭店率仅为0.5%与1.5%,而公开数据显示,2024年前九个月,古茗的闭店率超过4.5%,蜜雪冰城的闭店率也超过2.8%。

此外,简单的产品结构,极致的大单品策略也为公司节省了很多成本,在2024年,伯牙绝弦等三款大单品占据了公司总GMV的61%。并且公司的自动制茶机等设备可以保证80岁和18岁的员工生产效率一致,员工上岗第一天,就能通过设备,实现伯牙绝弦平均出杯时间8秒钟、每杯的口感差异率小于千分之二。

市场层面,霸王茶姬走在蜜雪冰城和古茗为其铺好的花道上,二者现在累计涨跌幅分别为109.78%和69.82%,说明国际投资者当前对中国现制茶饮的情绪有所回暖。叠加雪王打破行业首日破发魔咒,而霸王茶姬的业绩优于雪王,估值上却很便宜,因此可能获得不错的想象空间和较为火爆的热度。然而最近处于特朗普关税政策风口期,国际环境动荡,此时赴美上市也会增添很多政治因素上的不确定性。感兴趣的投资者可以持续关注后续几天认购情况。

精彩评论