近年来最引人瞩目的成长故事之一非英伟达(NASDAQ:NVDA)莫属。这家芯片制造商因人工智能(AI)热潮而实现营收爆发式增长。然而,本周二盘后公司传来坏消息:由于出口中国的芯片需获得许可证,公司预计将计入大额一次性费用。这一消息令股价大幅承压,也引发了市场对其短期增长前景的担忧。

小猫咪上一次在3月初点评英伟达,正值其发布财年第四季度财报。尽管营收超预期幅度为近期最小,但当季指引相对乐观。英伟达近期已成为利润和现金流的“怪兽”,营收预期不断上调。

近期,由于贸易战和经济担忧,美国市场波动剧烈,特朗普的关税计划几乎每天都在变动。自我上次点评以来,标普500下跌近8%(截至本周二收盘),但英伟达表现相对坚挺,仅下跌不到2%。不过,这种相对强势在周二盘后发生了明显转变。

周二盘后的不利消息

过去几年,美国政府陆续对AI芯片出口中国施加限制,担忧中国技术崛起。英伟达针对性地设计了名为H20的芯片,性能略低,以符合监管要求。上周有报道称,特朗普政府考虑暂停对H20的出口限制。然而,周二英伟达提交的8-K文件披露了以下内容:

“2025年4月9日,美国政府通知英伟达(以下简称公司),出口至中国(包括香港和澳门)以及D:5国家,或总部位于该等国家/最终母公司位于该等国家的企业,需获得许可证,适用于公司H20集成电路以及任何具备H20等效内存带宽、互联带宽或两者组合性能的芯片。美方表示,该许可要求旨在防止相关产品被用于或转用于中国超级计算机。4月14日,美方进一步确认该许可要求将无限期有效。”

受此影响,英伟达预计将在截至4月27日的2026财年第一季度中,因H20相关库存、采购合同及其他相关准备计提最高约55亿美元的一次性费用。公司将在5月中下旬发布财报。虽然GAAP结果将受到明显拖累,但市场更关注的可能是调整后业绩。此外,市场也将关注公司是否能实现当前预期的环比营收增长45亿美元目标。

分析师预期开始回落

英伟达在中国的业务面临新的不确定性。此前有报道称,中国客户正加紧下单,以应对未来潜在禁令。在AI芯片方面,英伟达此前最大的挑战是供应紧张。目前尚不清楚公司是否已能满足这些订单需求。有报道称,交付这些订单的时间可能会长到超过禁令实施日期。

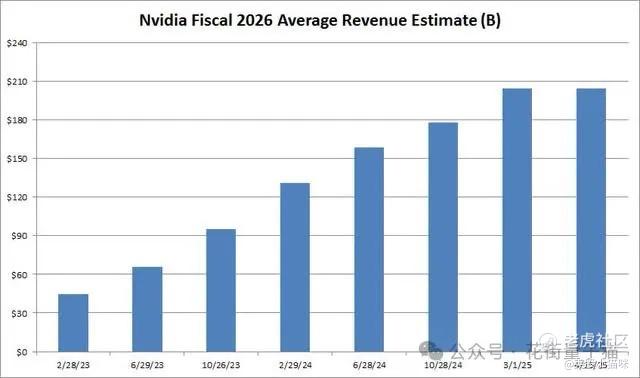

随着贸易战和美国潜在衰退担忧加剧,英伟达正进入近年来从未面临的局面。如下图所示,市场对2026年1月季度的平均营收预期已不再持续上升,自上次报道以来甚至减少了约1.6亿美元。

图:Nvidia营收预期(来源:Seeking Alpha)

即便如此,当前预期英伟达营收仍将同比增长56%以上,对于一家预计年销售额超过2000亿美元的企业来说仍属惊人。据CNBC报道,H20芯片去年为英伟达贡献营收120亿至150亿美元,若此业务受限,公司整体增长速度将受到拖累。

估值情况概览

截至本周二收盘,英伟达的2026年1月预期市盈率略低于25倍。对比之下,竞争对手AMD(Advanced Micro Devices)按2025年预期利润计为约20.5倍,而英特尔(Intel)因缺乏调整后盈利,目前市盈率超过41倍。

在三者中(不计英特尔盈利恢复因素),英伟达的营收和利润增长预期依然领先。虽然英伟达当前面临高基数增长压力,但仍预计将远超同行。

分析师观点整体依然乐观。过去三个月中,62位分析师中45位给予“强烈买入”,11位为“买入”,其余为“持有”。当前平均目标价接近168美元,较周二收盘价仍有近50%的上行空间。不过,相较我上次点评,该目标价已下调超5美元。

总结与评级建议

周二,英伟达发布因中国出口限制需计提55亿美元费用的消息,导致股价盘后下跌约6%,至105美元附近。这虽然是一次性影响,但市场仍担忧其对短期增长节奏的干扰。或许唯一的“好消息”是,这为公司回购股份提供了更低成本的入场机会。

尽管消息面负面,我仍维持对英伟达的“买入”评级。即便部分中国销售受损,公司整体营收增长速度仍显著领先同行,且当前估值相较于增长前景仍属合理。考虑到AI产业仍处在长期扩张初期,英伟达无疑是该领域最具领导力的企业,也是该赛道最值得长期持有的公司之一。

精彩评论