霸王茶姬是这两年风头最劲的茶饮品牌。

张俊杰(霸王茶姬创始人)的起点之低、竞争环境之难、崛起速度之快,可能是我这几年看过的商业故事里最爽的文。

一、逆袭之路

1993年,张俊杰出生于云南,他10岁那年,父母相继离世,他流浪7年打零工只求养活自己,他从来没有正经上过一天学,他是大字都不认识几个。

(这是什么地狱开局啊?开局一只碗来形容不过分吧?)

2010年,17岁的张俊杰,在一家名为大维奶茶的连锁品牌当店员,因看不懂菜单,这时候才利用工作之余开始学会认字、写字,后来当上了区域负责人(其实算不上高大上,只是负责几家门店之间的物料调配)。

2013年,张俊杰盘下了该品牌一间濒临倒闭的加盟店,通过增加大量的营销活动,以及提供配送服务,使其起死回生。这段经历为他攒下了创业的第一桶金。

(从店员到小店老板,第一轮打怪升级)

2015年7月至2017年3月,张俊杰进入上海一家机器人公司做海外销售,成长为该公司亚太区业务负责人。这两年新茶饮品牌层出不穷,且都在向全国扩张,张俊杰最终决定创业。

(天选之子,注定不是打工仔)

2017 年,张俊杰 24 岁,创办了霸王茶姬。

2017-2021年,从0-1的摸索。

2021 年上半年前,霸王茶姬曾尝试走出西南地区,到广东、福建、安徽、湖南、上海等省市开了零星门店,但都以失败告终。这次扩张暴露出两个严重问题:品牌形象粗糙、加盟商管理松散。

2021 年中,霸王茶姬在获得了来自 XVC、复星集团、琮碧秋实共计 3 亿元的投资后,将公司总部从云南搬往了四川成都。成都是西南地区的消费中心,也是茶百道和书亦烧仙草的总部、蜜雪冰城的亚洲总部。

有了钱的霸王茶姬重新梳理招聘、培训、绩效及内控体系,从零搭建 IT 团队,并开发了内控系统。

更重要的是,改变了松散的加盟商管理体系——从传统茶饮品牌采用的 “先开分店再建分公司” 模式调整成了 “先建分公司再开分店” 模式。这样做的好处是,大大加强了总部的权力,使其能更好地招揽、把控和扶持所在区域的加盟商。

同时也改变了门店的装修、实行了更严苛的门店管理。

地基打好了,2022-2024年,霸王茶姬开始打响铺天盖地抢占全国的战役。

二、关键抉择

站在今天回头看,霸王茶姬在产品、品牌、渠道上的定位,都做对了。

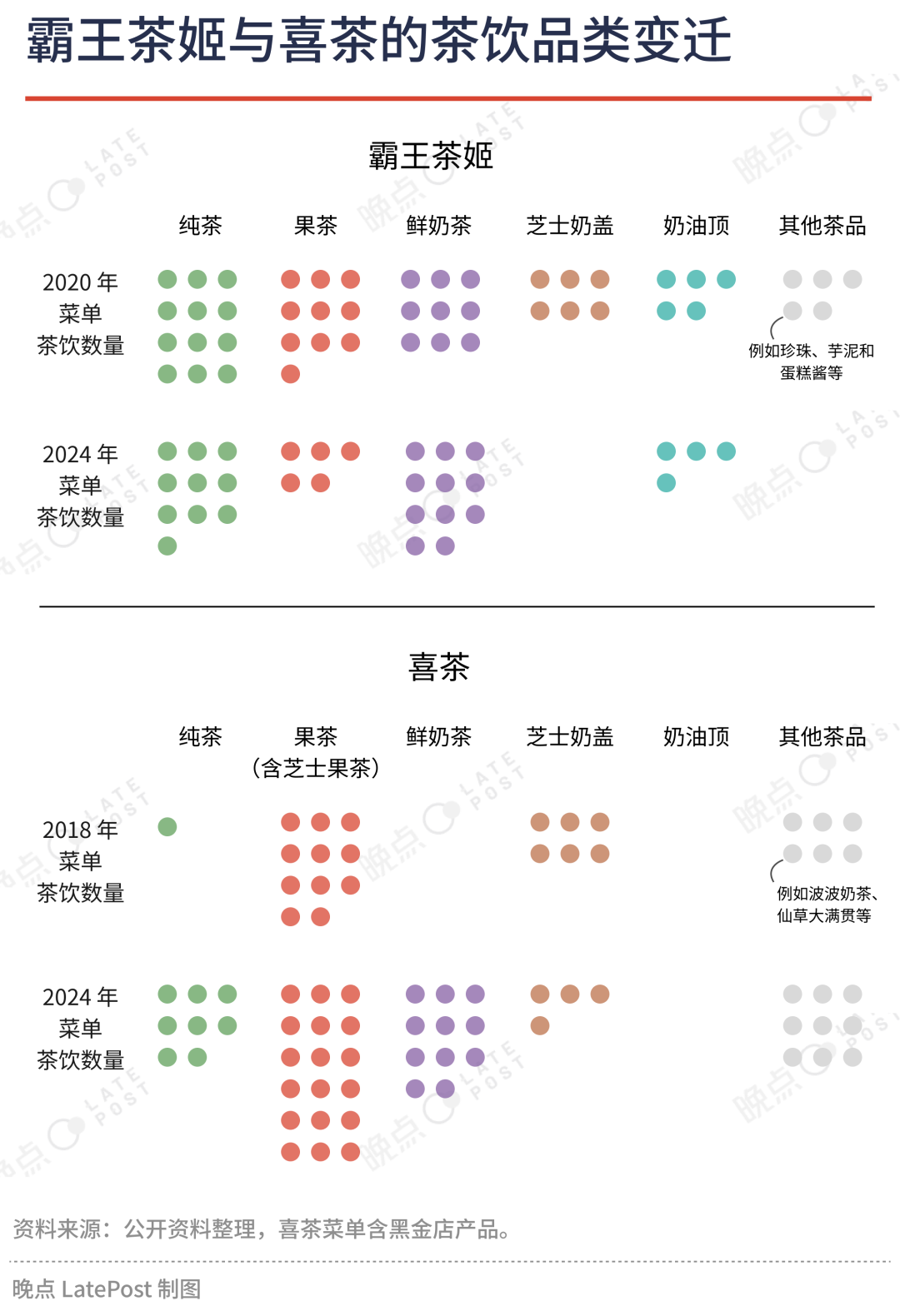

1、产品定位:奶茶 OR 鲜果茶、大单品战略

十来年里,中国茶饮品牌把能加进茶汤的东西几乎都加了一遍,从几乎每一种水果,到奥利奥、蛋糕。

霸王茶姬主打(东方)国风+原叶鲜乳茶,茶颜悦色本来是这个赛道的先行者,但迟迟没有走出长沙铺向全国,把市场拱手相让,霸王茶姬近三年乘缝而进疯狂扩张。

霸王茶姬选择了奶茶。核心原因是,奶茶是经历长期考验的产品,连珍珠奶茶都在全球卖了 40 多年,能被大多数用户所接受。(最大公约数)

奶茶的供应链与生产环节简单可复制,能更好实现规模化扩张。

而水果茶的原料多且制作流程复杂,供应链管控难度很大,复杂的制作流程也会抬升门店的管理难度。

直至2023 年,霸王茶姬打造出了自己的大单品——在创立之初推出的 “伯牙绝弦” 仅用一年卖出 2.3 亿杯,它创下新茶饮行业单品销量纪录,单品销售额占比约 30%。

2024年,霸王茶姬的三款大单品伯牙绝弦+桂馥兰香+万里木兰占2024年总销售额的61%。

2、品牌定位:东方茶拿铁、瞄准星巴克

公开招股前,在一场面向潜在投资人的演讲里,张俊杰提到 40 多次星巴克、20 多次瑞幸,茶饮同行则只有个位数次。这表明了霸王茶姬的野心——提供一个可以与咖啡抗衡的选择,而不是追求打败其他茶饮。

霸王茶姬从各维度学习星巴克:菜单聚焦、制作标准化,供应链轻巧。

包材上,霸王茶姬选择了直接借鉴奢侈品的设计:

2022年,霸王茶姬推出了新品 “去云南·玫瑰普洱”,选了在奶茶中较为冷门、口感偏苦的普洱为茶底,“去云南·玫瑰普洱” 的包材被取名为 “茶马古道杯”,白底蓝印花配以茶马古道上的大象、玫瑰、茶树和马,直接让人联想到了法国奢侈品牌迪奥(Dior)在上一年推出的 Book Tote 手提包。

2024 年春节,霸王茶姬又陆续推出了多款新品,包装设计与香奈儿(Chanel)、路易威登(Louis Vuitton)等品牌神似。

(让我想起了小米su7的保时捷们的“借鉴”,创新有风险,借鉴更快捷)

3、渠道与门店:挨着星巴克开店

霸王茶姬也是茶饮行业里,少数没有显著短板的品牌,单店效率显著更高,吸引来了最有能力和野心的加盟商。

扩张期,霸王茶姬借助拥有点位资源的职业加盟商入驻购物中心,并且只要入口、出口处的大店位置——往往在星巴克对面。

在张俊杰眼里,门店开在哪里决定了品牌的调性。他希望走进购物中心的消费者,要喝咖啡想到星巴克,要喝奶茶想到霸王茶姬。

霸王茶姬在中国要讲中国文化,在海外要讲世界茶,同时茶要作为促进交流的载体,例如为 1.77 亿会员办线下茶友会。

这个策略原本是喜茶、奈雪的茶先走的路,从今天的结果看,奈雪的茶败在了公司治理、渠道/加盟模式的方方面面,喜茶则勉强站稳,霸王茶姬则上位成功。

从霸王茶姬的英文套餐中也可以窥见端倪:

大单品 “原叶鲜奶茶” 有了更具辨识度的名字 “Tea Latte”(对应意大利语 Caffe Latte,咖啡拿铁),“Teapuccino”(对应 Cappuccino,卡布奇诺)则是加了奶油顶的原叶鲜奶茶。

今年新推出的产品线现萃茶被划分为 “Teaspresso”(对应 Espresso,意式浓缩),冷泡茶则是 “Iced oriental tea”(对应 Cold Brew,冷萃咖啡)。

这一切的一切,最终体现在财务和经营数据上,我们看到了这样的结果:

截至2024年12月31日,霸王茶姬的门店网络已拥有6,440家门店,其中6,284家位于中国境内,是中国所有高端现制茶饮品牌中门店网络规模最大的品牌。

2023年和2024年,公司在中国及海外的总GMV分别达到人民币108亿元和人民币295亿元。以中国境内GMV衡量,2022年至2024年,公司在中国门店超过1,000家的鲜制茶饮品牌中增长最快。

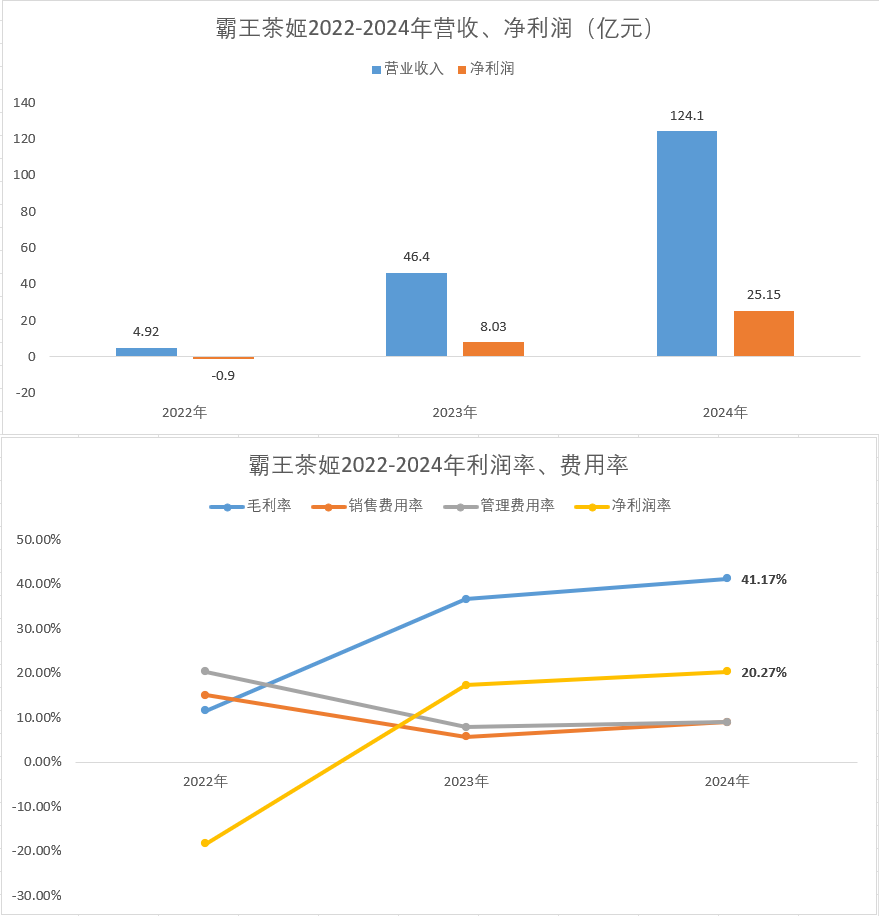

霸王茶姬2022-2024年营收4.92、46.4、72.97亿,净利润-0.9、8.03、25.15亿,利润率20.27%,高于蜜雪、古茗、瑞幸咖啡、星巴克。

真是一场疯狂的、酣畅淋漓的逆袭。

三、新股申购

4月11日凌晨,连锁茶饮品牌 $霸王茶姬 (CHA.US)$ 向美国证券交易委员会递交了“红鲱鱼”招股书,根据文件显示,公司将以每股26-28美元的价格发行1,468万份美国存托股票(ADS),计划募资4.11亿美元。

预计将于本周三完成定价。据悉,霸王茶姬计划以每份26至28美元的价格发行1468万份ADS,预计募资额最高可达4.11亿美元,发行市值或将达到50亿美元。按2024年利润算PE 15倍,低于港股的蜜雪集团、古茗。

鼎晖投资、RWC资产管理公司和RWC资产顾问(美国)、安联环球投资亚太有限公司以及欧力士亚洲资产管理有限公司的关联基金,有意按IPO价格合计认购最多2.05亿美元的ADS,合计占比约50%。

富途、老虎证券(据说是主承,优先选择)可以申购,今日19:00截止,但美股新股分配不透明,按历史经验散户中签数量极少。

我参与了几个户。期待ipo上市后有更好的价格上车、或者卖出。

参考资料:

1、《霸王茶姬:从学所有人到被所有人学》

2、《霸王茶姬:提供与咖啡抗衡的选择,而非打败其他茶饮》

3、《招股说明书》

4、《B站相关解读视频》

精彩评论