作者 | Steven

设计 | 马田田

Z Research Factory观点

卡游是全国泛娱乐行业的领导者,按2024年中国商品交易总额计算,公司在泛娱乐产品、玩具、文具、集换式卡牌领域市场份额均排名第一。截至2024年底,公司集齐包含70个知名IP的产品矩阵,还拥有包含三个生产基地,一个物流中心及200+经销商的完善销售网络。近三年公司营收规模扩张遭遇挫折,但整体增速依然迅猛,毛利率及净利率保持稳中有升,盈利能力处于行业内顶尖水平。然而公司目前面临着单一大IP依赖症、自有IP的孵化推广不及预期的问题。公司未来还需要继续提升研发创新能力、IP运营能力,减少对单一大客户的长期依赖以提升消费者对公司的认知,并且也需要跟上其他泛娱乐产品公司的步伐,密切关注海外市场的机会。

PART.1

公司简介

卡游成立于2011年,深耕泛娱乐产业,专注于集换式卡牌生产、开发与销售,并逐渐将产品矩阵扩展至玩具、文具、人偶、亚克力立牌、徽章等其他衍生品。按2024年中国商品交易总额计,公司在快速增长的泛娱乐玩具行业集换式卡牌领域中排名第一,市场份额约71.1%。

PART.2

投资亮点

中国领先的泛娱乐产品公司:根据灼识咨询的报告,按2024年中国商品交易总额计,公司在泛娱乐产品行业、泛娱乐玩具行业、泛娱乐玩具行业集换式卡牌领域和泛娱乐文具行业中均中排名第一,市场份额分别为13.3%、21.5%、71.1%、24.3%。

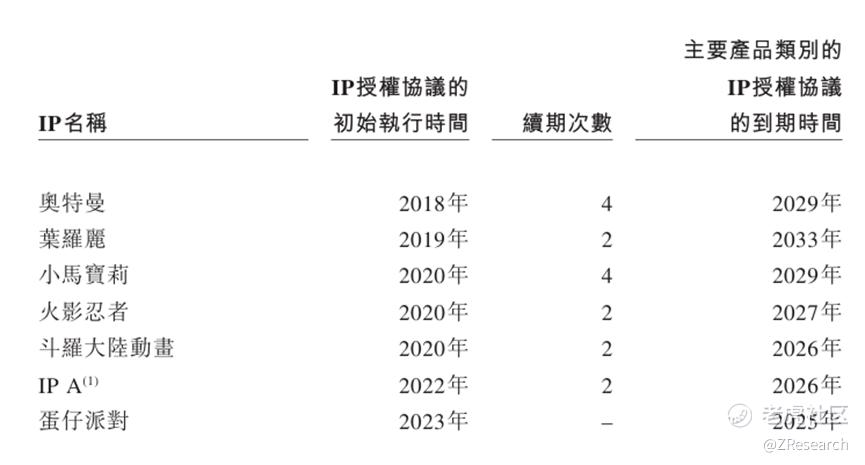

多元化、高质量的IP矩阵:截至2024年12月31日,卡游的IP矩阵由70个IP组成,包括奥特曼、小马宝莉、卡游三国、斗罗大陆、蛋仔派对、火影忍者、咒术回战、名侦探柯南、哈利波特等知名IP。

稳健高效的的生产及供应链管理能力:截至最后实际可行日期,卡游拥有三个生产基地、一个即将投产的生产基地和两个在建生产基地。此外还有一个位于浙江义乌的物流中心,物流基础设施完善,成本低廉。

营收增速迅猛,盈利能力在行业内领跑:2024年,卡游的收入为人民币100.6亿元,同比增长378.2%。同期毛利率为67.3%,同比增长1.5个百分点。同期经调整净利率为44.4%,显著高于名创优品的15.5%和泡泡玛特的25.4%。

PART.3

产品矩阵

卡游的核心产品是集换式卡牌,这种卡牌不仅具有收藏价值,还具有竞技属性,深受儿童和青少年的喜爱。公司通过与多个知名IP合作,奥特曼、小马宝莉、卡游三国、斗罗大陆、蛋仔派对、火影忍者、咒术回战、名侦探柯南、哈利波特等,不断扩大其产品线和市场份额。截至2024年12月31日,卡游已拥有70个授权IP,其产品覆盖了玩具和文具两大领域,且在泛娱乐玩具行业中集换式卡牌领域中排名第一,在整个泛娱乐产品行业及泛娱乐玩具行业中排名第二。

卡游的产品策略是围绕核心IP通过深入目标圈层营销来打造多元化的产品线。以奥特曼系列为例,公司基于50多个奥特英雄角色推出了320个集换式卡牌系列及42个文具系列。结合盲盒机制、稀有度分级以及社交对战属性设计,可以有效刺激目标人群的收藏欲望和复购需求,并且凭借其经销商网络,以实现线上线下的快速渗透。此外,卡游还推出了人偶、集换式卡牌收藏册、徽章、贴纸和亚克力立牌等其他产品类别,以及笔、本册等文具产品,丰富了产品组合。此外,卡游有11个专注于产品设计及开发的工作室,由455名专业从事原画、平面设计及3D设计等领域的优秀人才组成。公司的设计工作室和美术设计团队能够快速响应市场变化,从产品设计到销售终端上线的时间可短至20至30天。

而且在2025年初,随着电影《哪吒之魔童闹海》春节持续的火爆,不仅使电影票房创新高,与电影IP相关的衍生品也随之火出圈,卡游也迎来了《哪吒》卡牌的爆火。据央视频道相关采访,卡游相关负责人介绍,卡游过往都是上映以后才做周边产品,但这次是和电影同步推出,速度已经跟国外一些动漫衍生品的节奏已经是对接上了。卡游整个产品的生产产量已经达到年前三到四倍,《哪吒》卡牌现在的销售量已经占到公司销售量的一半左右,工厂是24小时运转,目前刚刚满足公司的初步需求。

PART.4

销售网络及客户

卡游通过战略扩张,建立了覆盖全国的销售网络,包括经销商渠道、直营渠道和零售渠道。截至2024年12月31日,卡游与覆盖31个省份的200多个经销商合作,形成了强大的全国经销商网络。此外,公司还积极探索线上及线下自营门店、零售KA渠道和自动贩卖机等其他销售渠道,以适应多样化的消费场景。

PART.5

公司发展历程

2011年公司前身浙江卡游文化传媒有限公司成立,早期主要从事动漫衍生品贸易,尚未涉足卡牌生产。核心团队来自玩具、印刷及动漫行业,熟悉IP授权和渠道分销。

2018年公司推出“奥特曼英雄对决”系列,凭借盲盒+稀有卡模式迅速占领市场,成为小学生群体的热门收藏品。公司在线下渠道快速铺货,覆盖文具店、小卖部、商超等终端,形成“小学生社交货币”效应。

2019年公司推出“英雄对决”系列(TCG竞技卡牌),尝试向高端收藏和竞技市场拓展。2020年自有的集换式卡牌产品生产线完成建设,开始举办英雄对决活动。2021年首家线下旗舰店在广州正式开业。

2022年公司将产品矩阵进一步拓展至文具,2023年拓展至人偶,并推出首款卡游三国原创IP产品。

PART.6

历轮融资情况

成立至今,公司已完成1轮融资,投资方包括腾讯和红杉中国,融资金额约为1.35亿美元,投后估值约9亿美元。

PART.7

股权结构

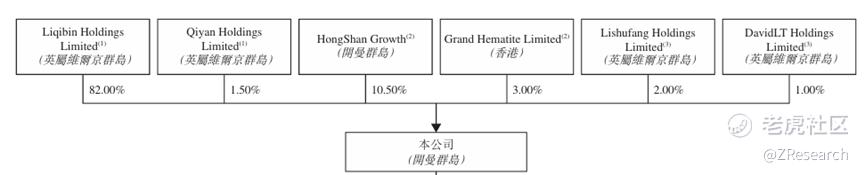

截至IPO前,李奇斌通过Liqibin Holdings Limited持股为82%;

Qiyan Holdings Limited持股为1.5%;

红杉中国持股10.5%;

腾讯持股为3%;

Lishufang Holdings持股为2%;DavidLT Holdings持股为1%。

PART.8

行业概况

卡游属于泛娱乐产品行业,细分行业为泛娱乐玩具行业。

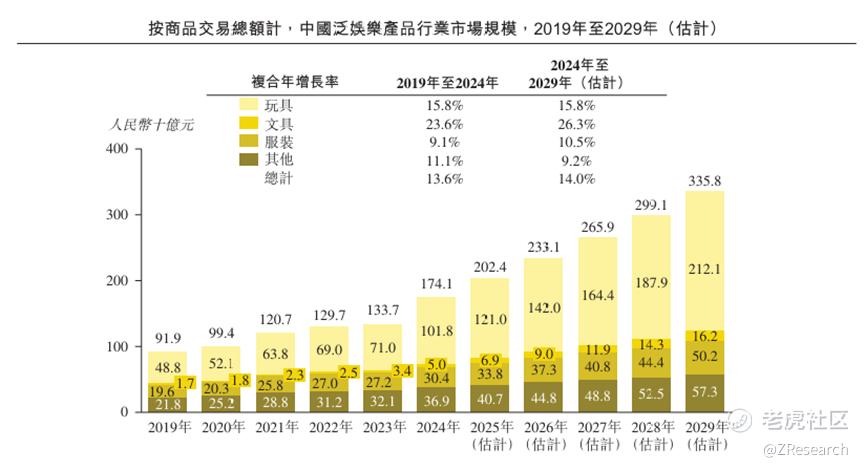

泛娱乐理念围绕IP展开,本质在于开发以不断变化的IP内容为主题的多元文化娱乐产品。泛娱乐产品是基于IP开发的实体产品,如玩具、文具、服装及其他消费品等。近年来,随着消费者需求不断增长,IP持有者意识到泛娱乐产品在其IP生态建设、IP生命周期延长及IP价值最大化方面的重要性,中国的泛娱乐产业行业快速增长。

按商品交易总额计,中国泛娱乐产业行业的市场规模由2019年的人民币919亿元增加至2024年的人民币1,741亿元,复合年增长率为13.6%。与日本及美国相比,中国的泛娱乐产业行业处于早期发展阶段。基于消费者群体不断扩大、消费者需求不断增长且多元化、产品质量持续提高及产品类型愈加多样化等推动因素,中国泛娱乐产品行业预计将进一步发展,其市场规模预计到2029年将达到人民币3,358亿元,复合年增长率为14.0%。

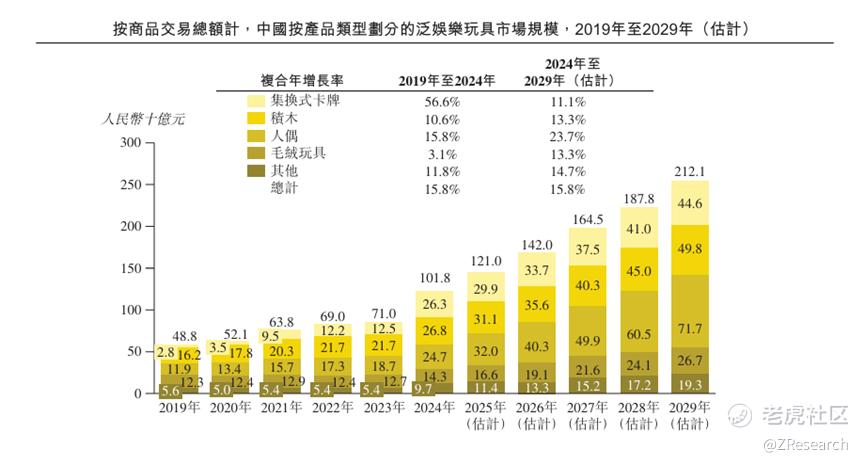

泛娱乐玩具主要包括集换式卡牌、积木、人偶、毛绒玩具及其他玩具。一方面,泛娱乐玩具受益于优质IP内容,可吸引IP受众并与其建立联系。另一方面,玩具的娱乐性和互动性则有助于巩固和扩大IP受众群体。按商品交易总额计,中国泛娱乐玩具行业的市场规模预计将于2029年达到人民币2,121亿元,2024年至2029年的复合年增长率为15.8%。于2024年,泛娱乐玩具**国泛娱乐产业行业整体市场规模的58.5%,预计该比重至2029年将进一步提高至63.2%。集换式卡牌及人偶是中国泛娱乐玩具行业两个重要的细分品类。集换式卡牌为中国泛娱乐玩具行业增长最快的行业,2019年至2024年市场规模按复合年增长率56.6%增长。于2024年,集换式卡牌**国泛娱乐玩具行业整体市场规模的25.8%。中国泛娱乐玩具行业人偶细分品类的市场规模亦迅速增长,2019年至2024年的复合年增长率为15.8%。

PART.9

财务情况

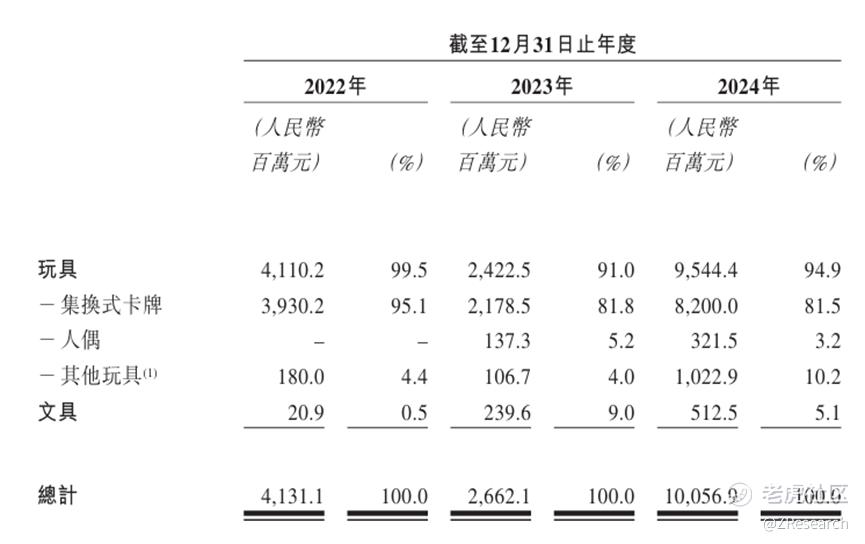

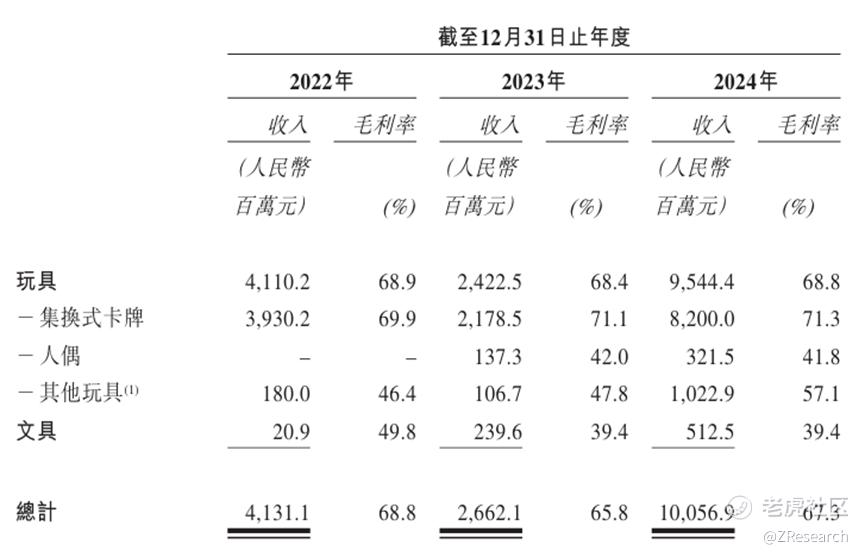

营业收入方面,2022年至2024年,卡游的收入分别为人民币41.3亿元、26.6亿元、100.6亿元,复合年增长率为56.0%,收入规模剧烈波动,在2023年经历下跌后强势反弹,体现了公司业务的韧性。公司收入主要来自于销售玩具产品,其中集换式卡牌收入占绝大部分,同期占比分别为95.1%、81.8%、81.5%。2023年营收下跌的主要原因是集换式卡牌销量下降,期间公司正在产品组合及IP矩阵多元化方面做出战略转型的努力以满足消费者。此外,COVID-19在2022年末至2023年初的影响也导致对公司集换式卡牌的需求暂时减少,直至2023第二季度开始,分享交换卡牌、参与线下活动等社交才逐渐恢复。

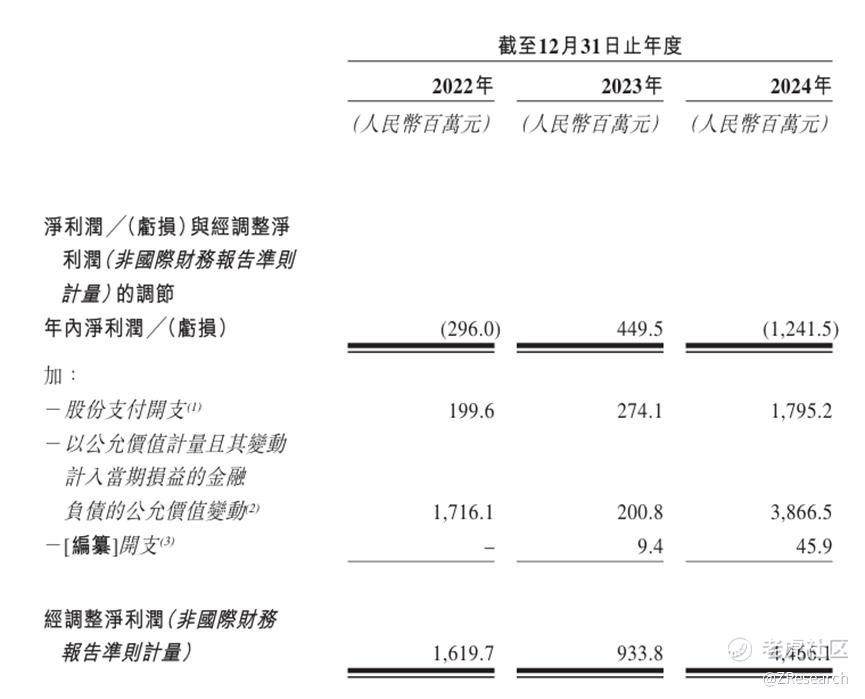

2022年至2024年,公司毛利率分别为68.8%、65.8%、67.3%,整体稳定保持在较高水平。同期净利润分别人民币为-3.0亿元、4.5亿元、-12.4亿元,主要受到股权激励费用和A轮优先股公允价值变动影响。经调整净利率分别为39.2%、35.1%、44.4%,显示出公司强大的盈利能力和优秀的商业模式。高毛利率一方面来自于极低的制作成本,卡牌销售成本主要由直接材料成本(纸张、油墨等)和版权费构成。另一方面是公司产品结构转型,集换式卡牌之下毛利率第二高的其他玩具(主要包括徽章、亚克力立牌、贴纸等)产品跑出了第二增长曲线,一年内收入增长了10倍。同时,集换式卡牌中相对高端的产品种类(例如特殊工艺生产的典藏卡牌,更具有收藏价值)也变得更受消费者欢迎,叠加公司规模效应体现,驱动整体毛利率维持较高水平。

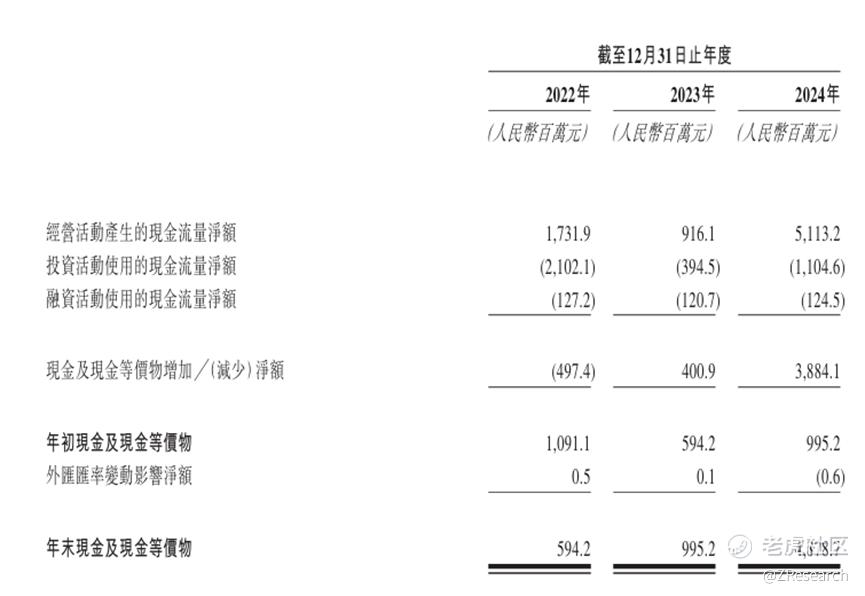

2022年至2024年,公司经营性现金流分别为人民币17.3亿元、9.2亿元、51.1亿元,年末现金及等价物分别为人民币5.9亿元、10.0亿元、48.8亿元,现金流状况良好,账上现金储备非常充足,足够支撑公司持续扩展业务,探索新增长曲线的需求。

尽管卡游目前从品牌知名度和销量来看十分火爆,并围绕IP矩阵建设了全流程把控体系,通过高效的生产基地、物流中心以及广阔的销售网络就可以在一个月内实现新品上市到全国放量铺货。但其实公司的护城河对热门IP的依赖较为严重,公司只是通过独家或长期授权占据奥特曼、小马宝莉等全球热门IP资源,覆盖了低龄用户市场。2022年至2024年,公司前五大IP主题的收入占比分别为98.4%、89.9%、86.1%,存在显著的IP集中风险。此外卡游目前还无法证明其具备孵化自有IP的能力,公司旗下自有IP卡游三国截至2024年12月31日的累计商品交易总额仅为人民币2.9亿元,占比非常低。

PART.10

可比公司

本文选取名创优品和泡泡玛特作为卡游的可比公司,两者均在港股上市。

名创优品成立于2013年,主营业务为生活杂货零售+IP联名衍生品(“高性价比+潮流设计”模式),2024年在全球有5000+门店。在泛娱乐行业的布局主要是盲盒、文具、手办和生活用品等IP联名产品,主打“IP+日用消费品”模式。曾推出“MINISO TCG”试水卡牌市场,如《宝可梦》联名卡牌,轻收藏属性,主要依托门店流量变现,但尚未形成竞技生态,因此未成核心业务。

泡泡玛特成立于2010年,主营业务为潮流玩具(盲盒)+IP孵化与运营(如Molly、DIMOO等自有IP),核心市场为中国,正逐步拓展至东南亚及欧美地区,2024年海外收入占比约20%。公司自有IP Molly、DIMOO等贡献了绝大部分收入,并通过积极推出动画(《Molly宇宙》计划)、游戏(《梦想家园》手游)、主题乐园(北京泡泡玛特乐园)来扩展自有IP生态。在集换式卡牌市场推出“PTCG”(Puzzle TCG),结合盲盒机制与卡牌对战玩法,使稀有卡牌附带潮玩手办,提升收藏价值,并也举办了全国性卡牌竞技比赛,增强用户粘性。

营收方面,尽管2024年卡游的规模在整体三家公司中排名最后,但是公司2022至2024年的营收复合年增长率高达56.1%,并且其中包含2023年整体业务量遭受腰斩的时期,体现公司作为行业领先集换式卡牌生产商具备极强的业绩修复能力。名创优品更倾向于是生活零售板块的卡游,基本没有与卡游的直接竞争,但整体商业打法都是依靠授权IP生产销售联名产品,自有IP的运营孵化能力弱。而泡泡玛特则通过主要运营自有IP,成功将其打入消费者内心,进而开始将优势辐射到集换式卡牌等领域,具备行业领先的IP优势,但是对新进入领域的玩法还需要向头部玩家学习琢磨。

盈利能力方面,从毛利率可以看出,尽管公司经历了一年业务下滑的艰难时期,但毛利率依旧能做到保持稳定,主要是因为集换式卡牌成本相对较低,而盲盒、手办、联名消费品的成本相对较高。从净利率来看,2024年卡游因为股权激励费用及A轮优先股公允价值变化而录得负值,但是经调整净利率为44.4%,显著高于同行,整体盈利能力领先。

估值方面,参考其进行的唯一一轮融资,目标估值约为9亿美元,按照今日汇率换算为人民币65.9亿元。考虑到公司2024年净利润为负值,按照2024年的营业收入计算,PS约为0.7x,显著低于其他两家同业公司,相对而言估值比较便宜。未来随着行业整体玩法逐渐成熟,国内竞争将会更加激烈,泛娱乐行业未来的发展方向重一定会包含国际化。各大企业应该加码发力这块蓝海,努力打造能风靡全球的爆款IP。公司需要向泡泡玛特看齐,尽快摆脱对奥特曼等IP长期授权的依赖,强化自有IP卡游三国的消费者心智, 将多元化IP矩阵的优势扩散到集换式卡牌以外的泛娱乐产品上,实现更广的规模效应。

精彩评论