作者 | Jackie

设计 | 马田田

Z Research Factory观点

江西生物是中国及全球最大的人用TAT提供商,近三年来营收规模和盈利能力稳定增长,但公司发展仍面临着单一产品依赖严重、研发后劲不足以及产品安全不达标等诸多问题,有可能对其港股上市进程带来阻碍。

PART.1

公司简介

江西生物的主营业务是抗毒素抗血清类生物制品及兽用生物制品、化学药物的研发、生产和销售,是中国最大的人用破伤风抗毒素(人用TAT)提供商和出口商,也是全产业链贯通的抗血清平台商。凭借在抗血清产品研发、生产以及销售领域逾50年的专业积淀,公司已在国内外建立稳固的市场地位。根据弗若斯特沙利文的资料,公司是中国及全球最大的人用TAT提供商,按2024年销量计,市场份额分别为65.8%及36.6%。

PART.2

投资亮点

-

市占率排名第一:根据弗若斯特沙利文的资料,公司是中国及全球最大的人用TAT提供商,按2024年销量计,市场份额分别为65.8%及36.6%。

-

技术领先:公司是中国及全球少数实现全产业链整合的抗血清公司之一,具备横跨全产业价值链的端到端能力,涵盖从动物养殖、抗原的开发及测试、宿主动物免疫、免疫血浆采集到抗体纯化及制剂。

-

销售网络全球覆盖:公司已在中国建立覆盖省、市、县各级的全面分销网络,该网络共有478家分销商,确保产品对23,500多家医疗机构(包括1,500多家中国三级医疗机构)的广泛市场覆盖和高效交付。于往绩记录期间,公司的人用TAT通过国内外分销商出口至亚洲和非洲的30多个国家和地区,有27家分销商负责出口销售。

-

营收和利润稳定增长:2022年至2024年,公司分别实现营收1.4亿、2.0亿、2.2亿元,2023年及2024年同比增长率分别为39.5%、11.5%。2022年至2024年,公司的净利润分别为2,646.8万元、5,549.4万元、7,514.0万元,净利率分别为18.6%、28.0%、34.0%。

PART.3

产品组合

公司已建立人用药和默药产品组合,作为推动公司业务快速增长的双飞轮。除人用TAT外,公司的现有产品包括默用破伤风抗毒素、孕马血清促性腺激素([PMSG])以及若干用于补充或支持PMSG治疗的激素类药物,这些产品将在完成上市批准的重新注册后投放市场。公司还建立了针对高潜力市场分部的创新产品管线,包括丰富的人用抗蛇毒血清、马狂犬病免疫球蛋白F(ab”),及多种兽用抗感染药物,使公司有望成为相关市场分部的潜在领跑者。下表概述截至最后实际可行日期公司的主要现有产品及候选产品的开发状态:

PART.4

研发技术

根据弗若斯特沙利文的资料,公司是中国及全球少数实现全产业链整合的抗血清公司之一,具备横跨全产业价值链的端到端能力,涵盖从动物养殖、抗原的开发及测试、宿主动物免疫、免疫血浆采集到抗体纯化及制剂。根据弗若斯特沙利文的资料,公司是全球唯一一家使用重组蛋白、mRNA及无血清抗原开发抗血清产品的公司。处于抗血清行业质量提升及技术升级最前沿,根据弗若斯特沙利文的资料,公司是中国首家也是唯一一家为人用TAT采用去防腐剂包装和巴斯德病毒去除╱灭活技术的公司。公司拥有中国最大的根据GMP标准运营的马匹饲养及免疫血浆采集设施,确保了抗血清及血清衍生产品优质原材料的稳定供应。公司已就人用及兽用药品设立内部生产设施,以确保具备可扩展性、质量和成本效益。

下图显示截至2024年12月31日公司主要生产设施和营运基地的地理分布:

PART.5

销售网络

公司拥有全球销售及分销网络,已在中国建立覆盖省、市、县各级的全面分销网络。截至2024年12月31日,该网络共有478家分销商,确保产品对23,500多家医疗机构(包括1,500多家中国三级医疗机构)的广泛市场覆盖和高效交付。公司的人用TAT被列入国家甲类医保品种、国家基本药目录及国家急(抢)救药品目录,享有较高的市场认可度。于往绩记录期间,公司的人用TAT通过国内外分销商出口至亚洲和非洲的30多个国家和地区。截至2024年12月31日,公司有27家分销商负责出口销售。凭借该等出口分销商的丰富经验和本地资源,公司在海外市场实现深度市场渗透。

PART.6

创始人

创始人敬玥女士拥有超过八年的生物科技行业管理经验,于2016年5月取得美国纽约大学斯特恩商学院商业及政治经济学学士学位,2016年6月至2017年12月曾担任深圳金瑞丰生物科技有限公司总经理,主要负责监督公司的整体管理工作,目前正于香港理工大学攻读工商管理博士学位。

PART.7

融资历史

自成立以来,公司共经历了3轮融资,投资者包括高新投创业、小禾创投等机构,融资金额合计8,997万元,最后一轮融资过后,公司投后估值约为10.73亿元人民币。

PART.8

股权结构

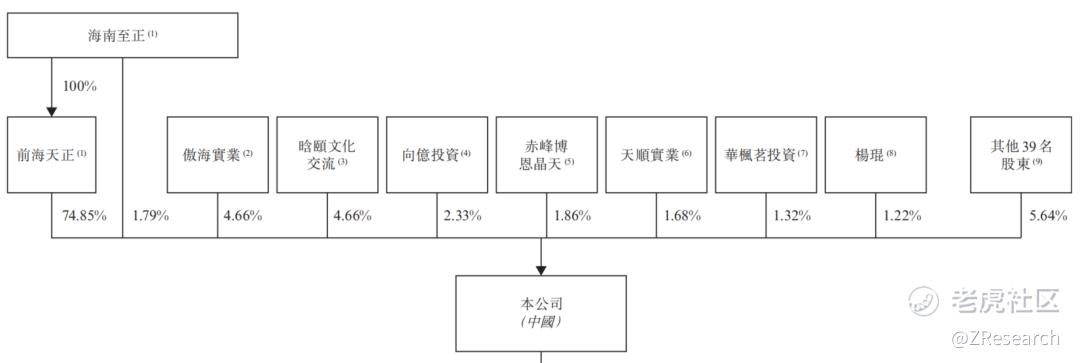

据招股说明书,截至港股IPO前,创始人敬玥女士通过海南至正和前海天正合计持股76.64%,傲海实业持股4.66%,含颐文化交流持股4.66%,向意投资持股2.33%,赤峰伯恩晶天持股1.86%,天顺实业持股1.68%,华枫茗投资(员工持股平台)持股1.32%,杨琨持股1.22%,其他39名股东持股5.64%。

PART.9

行业概况

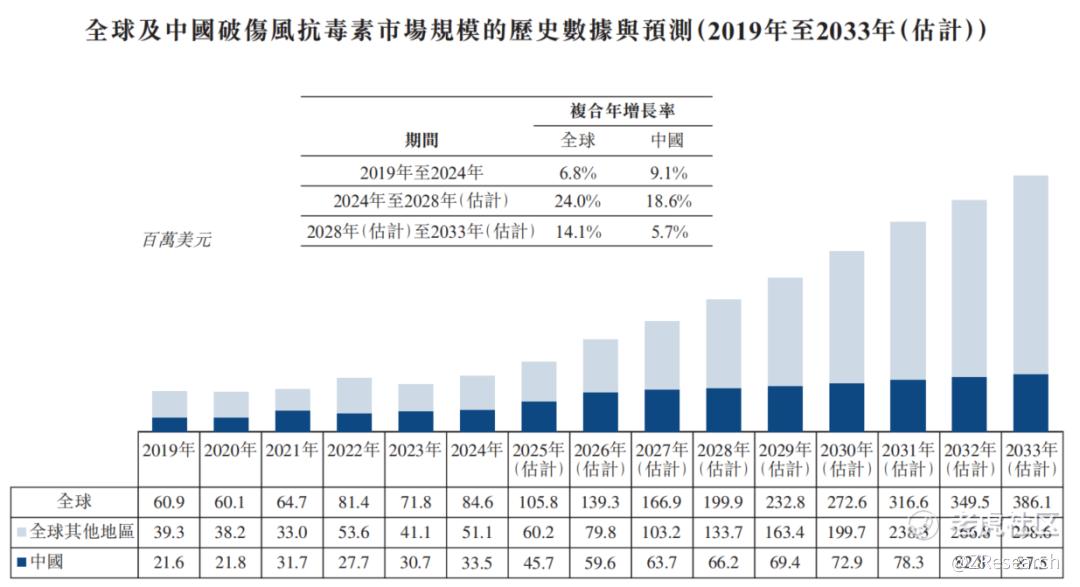

破伤风抗毒素是破伤风被动免疫方面应用最为广泛的产品。在中国,按销售量计,破伤风抗毒素占全国破伤风被动免疫产品临床需求的约60%,年消耗量超过2,000万剂。破伤风抗毒素的优势在于见效快、生产规模大、成本优势明显。破伤风抗毒素的价格比破伤风免疫球蛋白(HTIG)低十倍左右,成为成本敏感型市场的首选。因此,破伤风抗毒素于东南亚、非洲及拉丁美洲亦拥有巨大的市场机会。

鉴于其优势,全球破伤风抗毒素市场规模由2019年的60.9百万美元增长至2024年的84.6百万美元,复合年增长率为6.8%,并预计将继续增长至2028年的199.9百万美元及2033年的386.1百万美元,2024年至2028年及2028年至2033年的复合年增长率分别为24.0%及14.1%。

中国破伤风抗毒素市场规模由2019年的21.6百万美元增长至2024年的33.5百万美元,复合年增长率为9.1%,并预计将继续增长至2028年的66.2百万美元及2033年的87.5百万美元,2024年至2028年及2028年至2033年的复合年增长率分别为18.6%及5.7%。

PART.10

财务情况

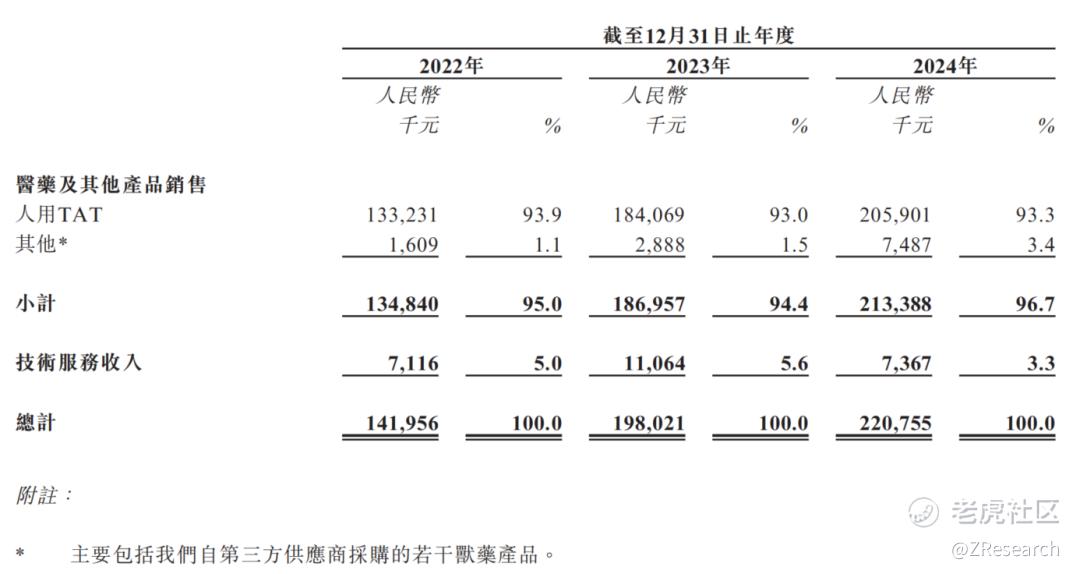

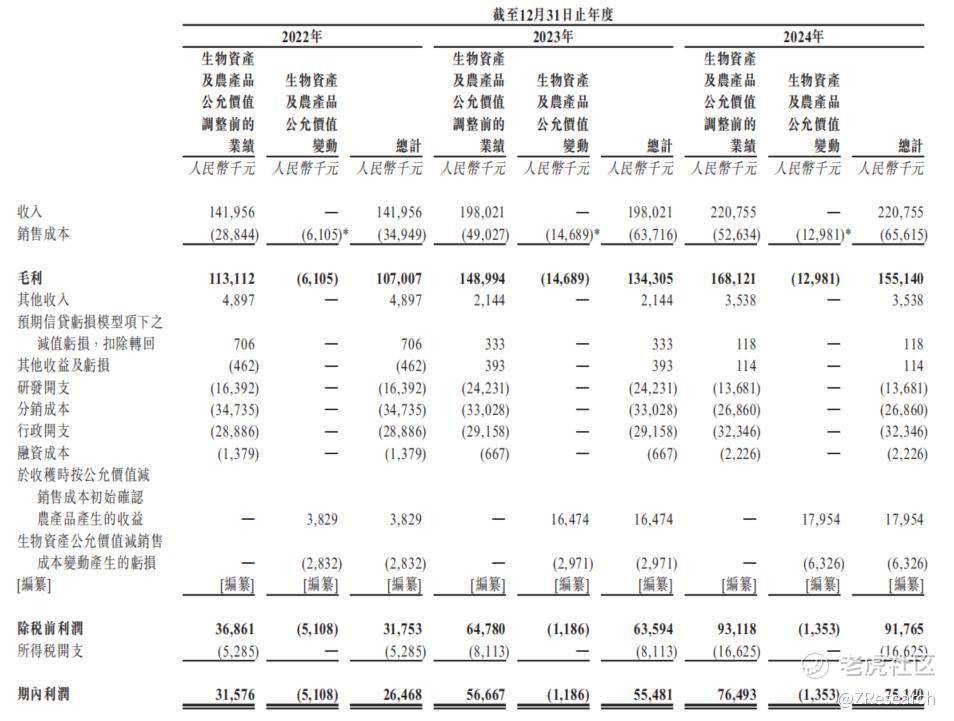

2022年至2024年,公司分别实现营收1.4亿、2.0亿、2.2亿元,2023年及2024年同比增长率分别为39.5%、11.5%。公司的营收主要来自人用TAT,收入占比超过93%。

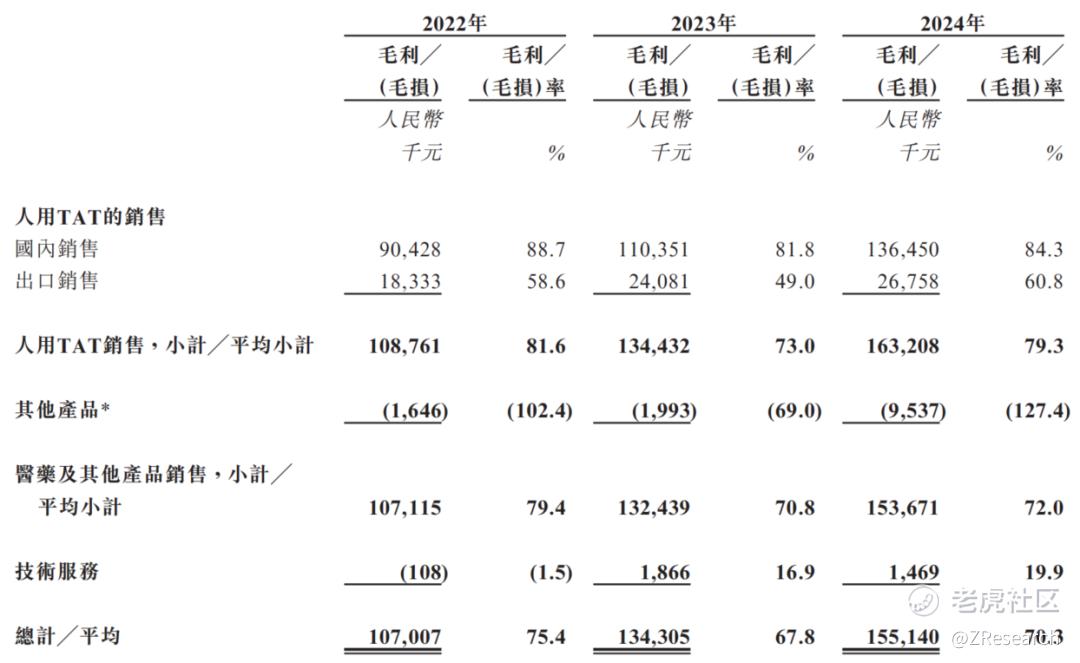

2022年至2024年,公司的毛利率分别为75.4%、67.8%、70.3%,主要产品人用TAT的毛利率分别为81.65、73.0%和79.3%。毛利率的波动主要是由人用TAT平均价格以及马血浆成本的波动造成的。

2022年至2024年,公司的净利润分别为2,646.8万元、5,549.4万元、7,514.0万元,净利率分别为18.6%、28.0%、34.0%。

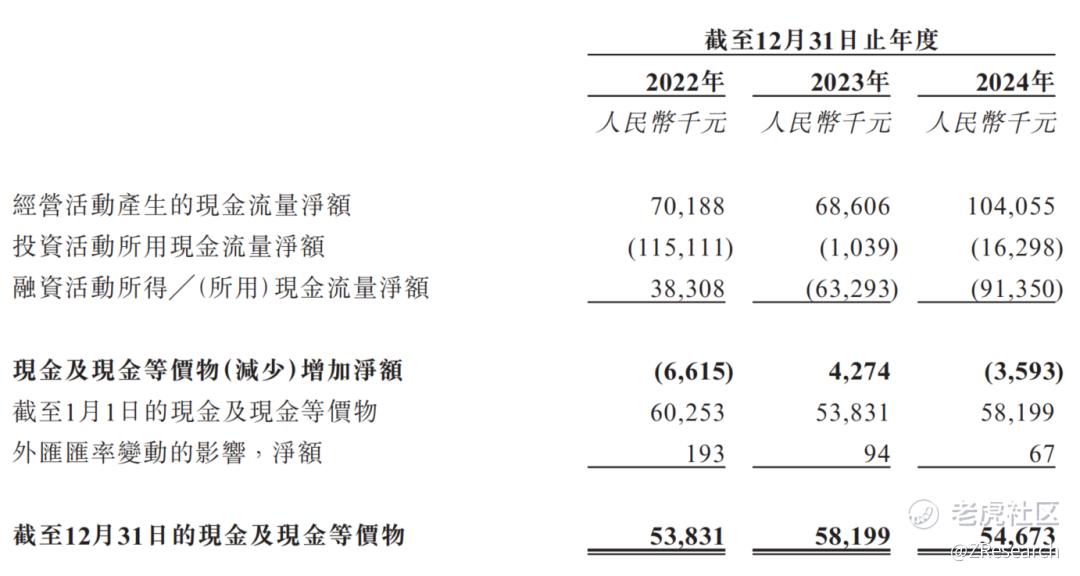

2022年至2024年,公司现金及现金等价物余额分别为5,383.1万元、5,819.9万元、5,467.3万元。

PART.11

可比公司对比

沃森生物:成立于2001年,是一家专注于疫苗研发、生产和销售的生物高科技企业,是国内领先的疫苗生产企业之一。公司主要产品包括mRNA疫苗、重组蛋白疫苗等,涵盖了多种传染病的预防,如流感、狂犬病、肺炎等。公司在mRNA疫苗研发方面具有较强的实力,是国内疫苗市场的龙头企业之一。

华兰生物:成立于1992年,是一家专注于疫苗研发、生产和销售的生物高科技企业,是国内领先的疫苗生产企业之一。公司主要产品包括流感疫苗、狂犬病疫苗、乙肝疫苗等,涵盖了多种传染病的预防。华兰生物在流感疫苗领域具有较高的市场份额,是国内疫苗市场的龙头企业之一。

与疫苗领域龙头企业相比,江西生物的营收规模较小,尽管增速亮眼,但2024年已有下滑趋势,且公司营收全靠大单品人用TAT支撑,不仅运营风险较大,并且目前江西生物已占据了该市场65.8%的份额,即便拥有全部市场份额,营收也不过3.3亿元,未来业绩增长空间非常有限。从盈利能力来看,尽管江西生物的毛利率和净利率与两家可比公司相比处于中间水平,但已呈现下滑趋势。

除了体量较小以外,公司还面临着研发能力不足的问题。目前江西生物在研管线产品有9个,其中人用产品4个,均为自研产品;兽用产品5个,2个自研3个许可引进。已经实现商业化的人用TAT缺乏创新性,其余四款人用产品都还处于临床前阶段,不确定性较高。公司对药物研发的重视程度也不足。2022年至2024年,公司的研发开支分别为1,639.2万元、2,423.2万元、1,368.1万元,占收入的比重分别为11.5%、12.2%、6.6%,研发费用及占比呈下降趋势。2024年研发费用占比仅6.6%,远低于生物医药行业平均15%-20%的研发投入水平。

除此之外,公司以往的负面事件和公司报告期内大额分红也会给公司的上市进程和市场预期带来不利影响。

2018 年江西省吉安市药监局曾查处其生产劣质药品行为,涉及破伤风抗毒素等产品,3 万余支问题药品被没收,累计罚没金额高达133万元;次年江西省药监局检查又发现其破伤风抗毒素(B 线)生产线存在13项一般缺陷,从设备维护到记录管理均存在不规范之处。在质量安全红线高悬的生物医药领域,这些 “污点” 不仅严重损害品牌形象,更显著削弱了投资者对企业的信心。监管层后续对整改成效的核查也会成为上市审核的重点。

公司在上市前的大额分红也让市场对其融资合理性存疑。2023年至2024年,江西生物合计分红1.26亿元,占报告期内总净利润的80.8%,其中近1亿元流入控股股东敬玥家族的口袋中。而公司2024年底的现金及等价物仅余5,467.3万元。这样的分红与资金留存现状,难免让市场对公司上市融资的真实目的打上问号。

尽管江西生物在人用 TAT 市场已经拥有绝对领先地位,但公司发展仍面临着单一产品依赖严重、研发后劲不足以及产品安全不达标等诸多问题。若无法有效推进在研管线商业化,摆脱单一产品依赖,公司的未来发展或将受到严重阻碍。

精彩评论