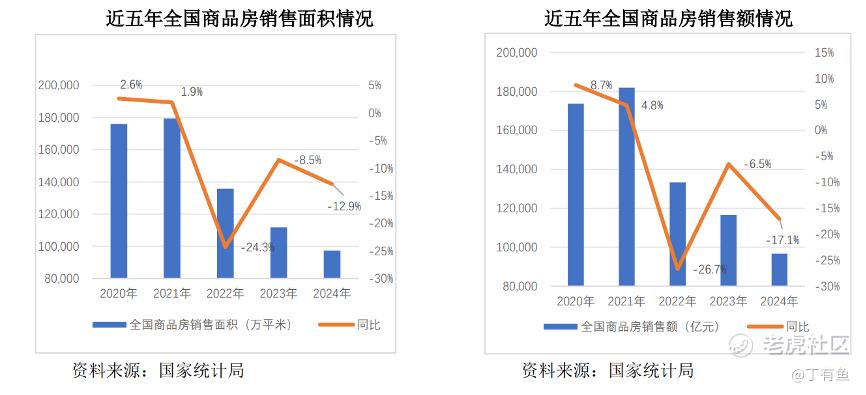

2024年,房地产行业在深度调整中艰难寻底。国家统计局数据显示,全年商品房销售面积同比下降12.9%,销售额下降17.1%,开发投资额降幅达10.6%。 $大悦城(000031)$ $大悦城地产(00207)$

房企销售额普遍承压,债务风险隐现,市场分化加剧。然而,大悦城却在这样的背景下交出了一份逆势突围的答卷。

年报显示,公司全年全口径签约额369亿元,中指研究院销售榜排名跃升6位至第23位;持有型业务销售额突破400亿,出租率、客流量指标领跑行业;综合融资成本压降至4.06%。

这份财报不仅展现出央企地产平台穿越周期的韧性,更揭示了存量时代下“运营+资本”双轮驱动模式的破局之道。

一、商业运营领跑行业,首店经济与轻资产模式双轮驱动

在行业销售规模整体收缩12.9%的背景下,大悦城压力自然加大。2024年,公司实现营业收入约357.91亿元,净亏损29.77亿元。

不过,大悦城销售型业务展现出强劲的抗压能力。年报显示,公司全年实现全口径签约额369亿元,跑赢大势超7个百分点,排名跃升速度位列TOP30房企首位。

同时,公司持有型业务表现强势,商业板块全年销售额401.3亿元,同比增长16%,客流量3.66亿人次创历史新高。

大悦城的核心竞争力始终锚定在商业地产的精细化运营能力上。2024年,公司新开业的厦门、三亚、海淀三大悦城项目,以超98%的招商率和高质量运营迅速成为区域商业新标杆。

其中,三亚大悦城首月销售额破亿,厦门大悦城开业三日客流超50万人次,北京海淀大悦城则以“山系生活智潮地”定位填补区域高端商业空白。

这些项目的成功,不仅验证了大悦城在选址、招商、运营上的成熟体系,更凸显其精准捕捉消费趋势的能力。

深究背后原因,“首店经济+潮流IP”策略成为激活商业活力的关键引擎。全年引入全国及区域首店超450家,二次元业态销售额突破11.1亿元,IP快闪活动创收2.5亿元,精准锁定Z世代消费群体。

通过打造“年轻、时尚、潮流”的品牌内涵,大悦城重构了购物中心的社交属性,将传统商业空间转变为年轻人潮流文化的聚集地。例如,成都大悦城通过引入电竞主题馆、二次元快闪店,客群中18-35岁消费者占比提升至68%,年轻化战略成效显著。

轻资产战略的突破性进展则为大悦城开辟了新的增长极。西南首单消费基础设施公募REIT——华夏大悦城商业REIT的成功发行,底层资产出租率98.1%、租金收缴率99.97%,四季度基金层面可供分配金额4529.09万元,年化现金流分派率达5%。

这一模式不仅盘活了存量资产,更构建了“投融建管退”的资本闭环,为行业提供了轻资产化转型的标杆案例。

截至2024年底,大悦城商业项目总数达44个(重资产30个+轻资产14个),覆盖京津冀、长三角、粤港澳大湾区等核心城市群,轻资产管理输出规模持续扩大,未来有望进一步释放资产价值。

二、财务结构持续优化,低成本融资筑牢安全边际

在行业融资环境趋紧、房企债务压力加大的背景下,大悦城凭借央企信用优势与多元资本运作能力,实现了财务结构的显著优化。

年报显示,公司全年综合融资成本降至4.06%,较上年末下降55个基点;新增借款平均成本低至3.0%,融资成本控制能力居行业前列。

这一成绩的取得,既得益于公司AAA主体信用评级带来的低成本融资渠道,也离不开其主动调整债务期限结构的策略。

报告期内,公司及控股子公司在公开市场成功发行中期票据、永续中票、公司债券等共计71亿元,并获批12个“白名单”项目及7个经营性物业贷款项目,现金流安全边际进一步增强。

值得关注的是,经营性现金流净额达66.17亿元,尽管净利润受行业周期影响承压,但充沛的现金流为“保交付、稳运营”提供了坚实保障。

此外,公司总土储可售货值约1269亿元,聚焦京津冀、长三角等高潜力区域,为未来销售增长蓄积了充足弹药。

债务结构的优化同样体现在长期战略布局中。通过发行低息债券置换高成本债务、延长还款周期,大悦城有效降低了短期偿债压力。

例如,2024年新增的25大悦01债券利率仅2.45%,创下近年新低。这一系列举措不仅缓解了流动性压力,更为公司在行业低谷期的逆势扩张提供了财务支撑。

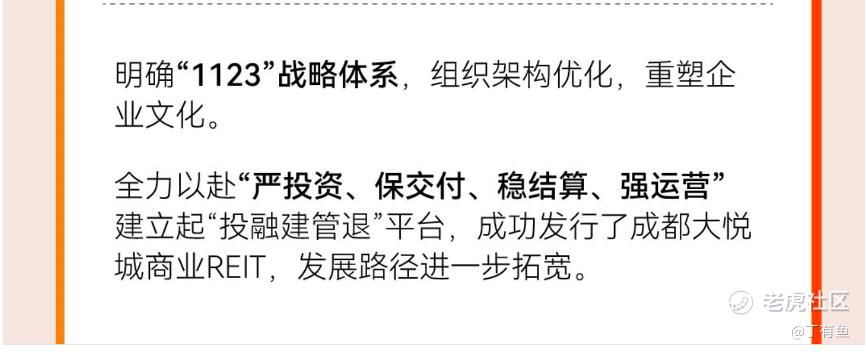

三、“1123”战略体系锚定发展新坐标,低估值有望吸引长期资金入场

展望2025年,大悦城提出深化“1123”战略体系:1个提升(商业引领地位)、1个夯实(高质量开发)、2个聚焦(产品与区域)、3个精进(差异化、专业化、精细化)。核心目标是通过消费REITs扩容、绿色低碳转型以及年轻化生态的持续构建,巩固行业领先地位。

在资本路径上,消费REITs的扩容将成为关键抓手。华夏大悦城商业REIT的成功经验为后续资产证券化提供了模板,公司计划将更多优质商业项目纳入REITs池,进一步盘活存量资产。

面对行业供需矛盾的长期存在,大悦城选择“以量换质”稳住基本盘。写字楼业务平均出租率91.1%,中粮广场蝉联“中国写字楼品牌价值10强”;产业园领域,北京中关村细胞与基因治疗产业园的开业标志着公司在生物医药与AI智能领域的突破。

对比以商业地产运营为主的同类公司,大悦城的市销率也仅有0.33,处于非常低估的位置。

未来,随着险资对房地产资产的配置需求升温,大悦城凭借稳定的现金流与优质底层资产,有望吸引长期资金入场,进一步巩固其“逆周期增长”的标杆地位。

结语

在行业阵痛期,大悦城不仅守住了基本盘,更通过差异化竞争开辟了高质量增长的新路径。

通过年轻化战略重构消费场景、轻资产模式破解资本困局、低成本融资筑牢安全边际,大悦城不仅展现了央企的稳健底色,更凸显了市场化创新的活力。

尽管净利润尚未扭亏,但其在商业运营、财务优化与战略前瞻上的突破,已为未来高质量增长埋下伏笔。

当行业从“高杠杆规模竞赛”转向“精细化运营比拼”,相信大悦城未来会一步步证明——穿越周期并非幸存者的侥幸,而是长期主义者水到渠成的答案。

精彩评论