作者 | JayLin

设计 | 马田田

Z Research Factory观点

湖北香江电器是中国领先的生活家居用品制造商,主要通过ODM/OEM模式为沃尔玛、飞利浦等全球知名品牌提供厨房小家电(电热/电动/电子类)及花园水管等产品,同时以自有品牌“威麦丝”、“Accuteck”和“艾格丽”布局电商渠道,形成“代工 + 自主品牌”双轮驱动。公司研发实力强劲,2024年底研发团队超170人,拥有超450项注册专利,具备1.3万套模具开发能力及马达等核心部件定制技术,2023年厨房小家电出口额居行业第十(电热水壶对美加出口份额超20%)。生产端拥有七大国内基地(总面积36.7万㎡),目前正推进印尼、泰国工厂的建设。2022-2024年营收从11.0亿元增至15.0亿元,净利润同步增长,其中2024年代工收入占比达96.3%。股权高度集中于创始人潘允家族(合计持股100%),公司自2017年启动IPO,2025年1月获中国证监会港股上市备案。

PART.1

公司简介

湖北香江电器股份有限公司是中国领先的生活家居用品制造商,专注于厨房小家电等产品的研发、设计、生产与销售,主要通过ODM/OEM模式为沃尔玛、飞利浦、SEB Asia Ltd等全球知名品牌客户提供服务。公司以电热类(电烤炉、空气炸锅)、电动类(搅拌机、打蛋器)及电子类(电子秤、加湿器)家电为核心产品,并拓展非电器类家居用品。2023年其厨房小家电出口额位居中国行业第十,市场份额0.6%,其中电热水壶对美加出口量分别占21.4%和32.3%,电动打蛋器对美出口份额达6.7%。公司在中国拥有七大生产基地(总面积36.7万㎡),并计划在印尼和泰国新建工厂。自2016年起,公司通过自有品牌“威麦丝”、“Accuteck”和“艾格丽”布局OBM业务,产品主要通过亚马逊、京东等电商平台销售,形成“ODM/OEM+自主品牌”双轮驱动格局。

PART.2

投资亮点

客户资源丰富:公司凭借与沃尔玛、飞利浦等全球头部品牌长达九年的战略合作,构建了覆盖70余国的优质客户网络,其严苛的产能、品控及安全认证体系铸就行业信任壁垒。通过专属客户经理与高频需求对接机制,实时整合市场反馈,驱动产品精准创新,形成“大客户深耕-市场洞察-产品迭代”的良性循环,支撑业务可持续增长。

品牌知名度高:公司凭借多年的品牌积淀稳居行业头部地位,作为中国厨房小家电出口十强企业,2023年市场份额为0.6%,其电热水壶占据美加市场超20%份额。公司连续斩获“十大厨房小家电出口企业”、“绿色创新Top10”等权威认证,并作为中国家用电器协会等多家国家级商会成员,以双位数的年增长率印证品牌市场认可度,形成立体化品牌势能。

生产运营灵活性强:公司凭借全球化产能布局与柔性制造体系构建生产灵活性优势,通过中国7大基地、印尼及泰国的双循环产能布局,分散地缘政治风险并覆盖全球市场。其柔性生产线实现需求激增响应与多品类切换;模块化制造提升效率并缩短交货周期。同时,美诺威厂房的自动化系统整合生产与质检环节,减少人工依赖并提升产品一致性,有效应对市场波动与行业竞争。

研发实力强劲:公司研发实力强劲,拥有一支专业老练的研发团队,2022至2024财年研发开支分别为人民币0.32亿元、0.34亿元及0.36亿元,2024年12月31日研发团队超170人,截至最后可行日期拥有超450项注册专利,其中19项为发明专利。

PART.3

业务模式

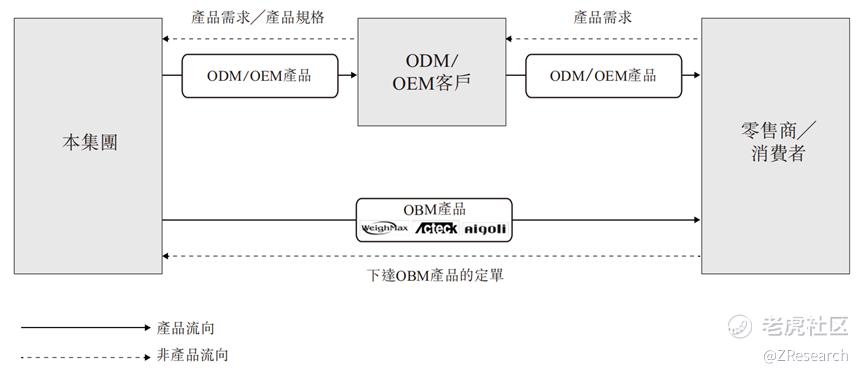

ODM及OEM业务:ODM模式下主导产品设计与开发,与客户协同创新;OEM模式专注高效执行客户设计方案,实现规模化生产。业务覆盖六大洲70余国,产品以贴牌形式销往北美等核心市场,支撑国际品牌供应链需求。

OBM业务:通过OBM模式构建自主品牌矩阵,旗下拥有“威麦丝”、“Accuteck”和“艾格丽”三大品牌,覆盖电器类家居用品,实现设计、研发、生产到销售的全链路自主运营。区别于ODM/OEM的贴牌代工模式,OBM业务聚焦品牌价值输出,产品通过亚马逊、京东等主流电商平台直达消费者,同时复用公司成熟的供应链体系,拓展利润增长空间。

PART.4

产品矩阵

产品线覆盖全品类家居场景:ODM/OEM业务下,电器类涵盖电热类(电烤炉、空气炸锅、电热水壶)、电动类(搅拌机、打蛋器)、电子类(电子秤、加湿器)三大细分领域,并拓展花园水管等非电器产品;OBM业务聚焦自主品牌电子秤,通过亚马逊等平台直达消费者,实现从大众化代工到自有品牌高端化延伸的立体布局。

以下是公司生产的电器类产品:

以下是公司生产的非电器类产品:

PART.5

客户及供应商

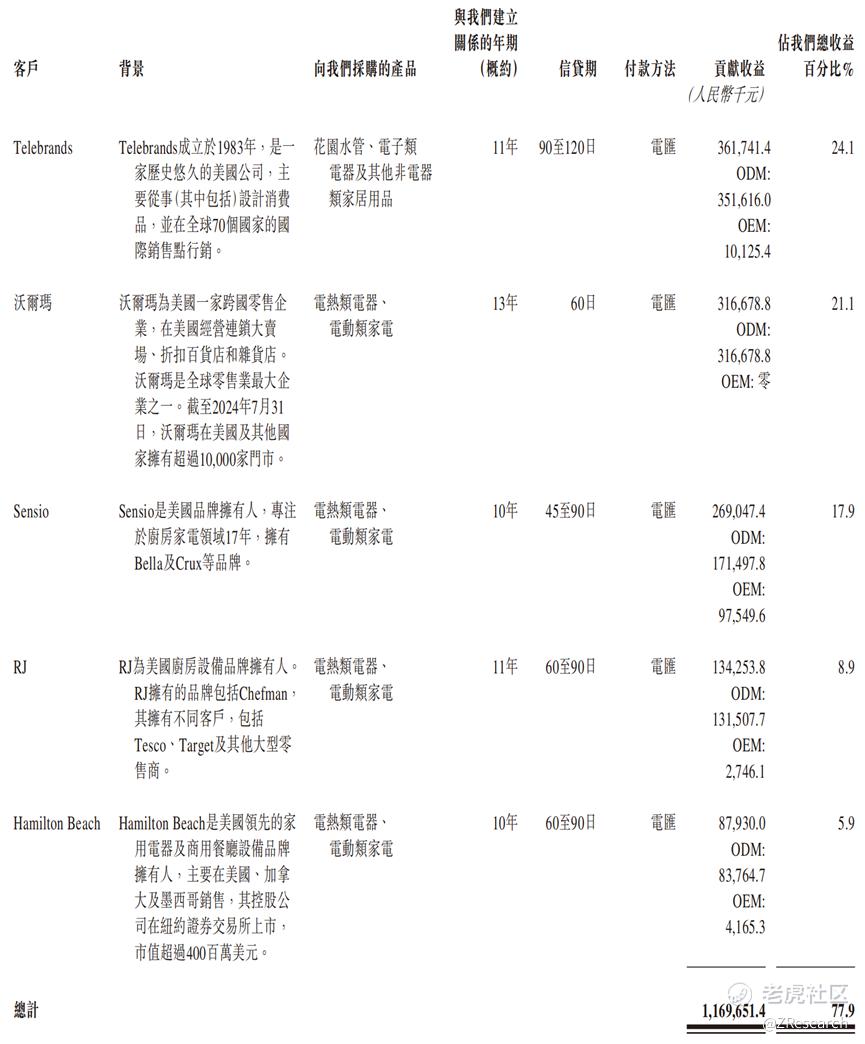

下面是2024年公司的前五大客户:

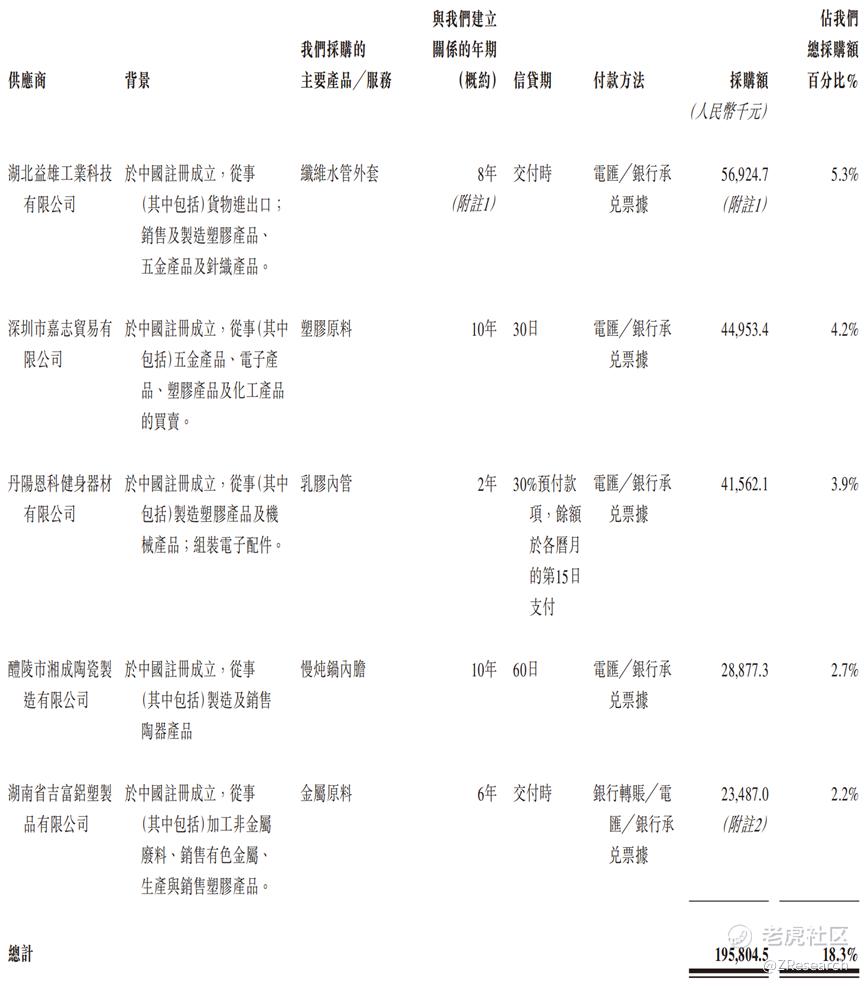

下面是2024年公司的前五大供应商:

PART.6

创始人及融资概况

根据公开信息,湖北香江电器创始人潘允深耕家电领域三十余年,2000 年创立益诺威电子开启家电代工,2012年于湖北蕲春成立香江电器,打造全球化代工企业。作为实控人,其与子GUANGSHE PAN形成家族化管理,后者负责北美市场。他以敏锐市场洞察力从包装制品转向家电代工,布局东南亚基地应对贸易壁垒,侧重以模具开发能力和客户响应速度巩固代工优势。作为连续八年冲刺IPO的企业家,潘允先生带领香江电器从A股转战港股,试图通过上市募资支持泰国建厂与自动化升级。

湖北香江电器的融资路径以长期IPO冲刺为核心,自2017年启动上市计划以来,先后经历A股主板和港股双重挑战。公司曾于2022年6月向深交所递交上市申请,但因主动撤回于2024年5月终止审核,随后转战港股市场。2025年1月,中国证监会正式备案其港股上市计划。

PART.7

股权结构

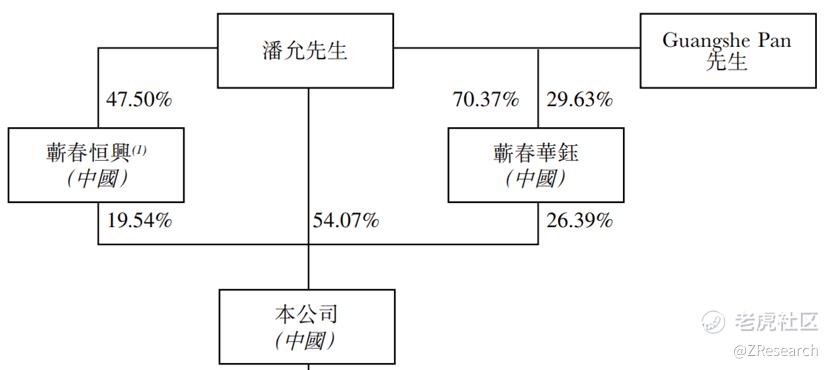

根据股权结构图显示,截至IPO前,创始人潘允先生直接持股54.07%,并通过控股平台蕲春华钰科技管理中心(有限合伙)和蕲春恒兴科技管理中心(有限合伙)分别间接持股26.39% 和19.54%,合计控制100%股权。

其中,蕲春华钰由潘允先生与GngshePan先生分别持有70.37%和29.63%。蕲春恒兴作为员工持股平台,潘允持有47.50%份额且为唯一的普通合伙人。

公司的股权结构体现出鲜明的家族治理特点。

PART.8

行业概况

公司所处行业为小家电行业。细分行业为厨房小家电行业。

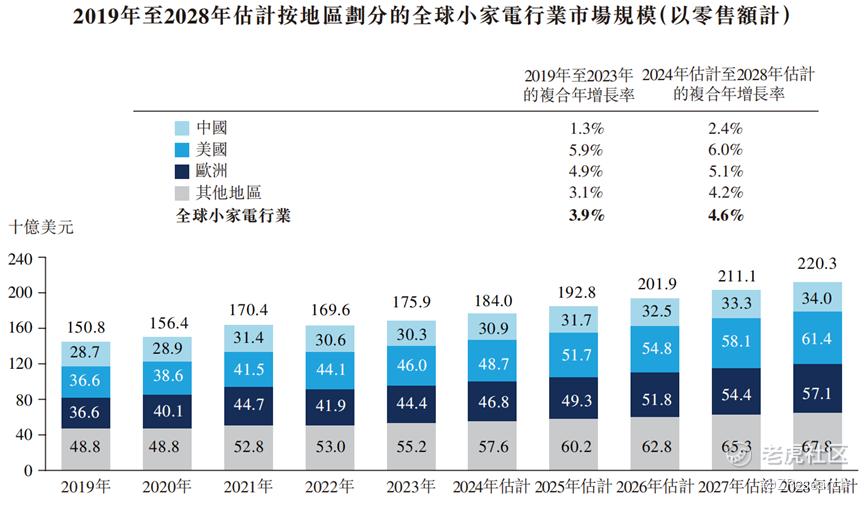

全球小家电行业在技术创新、节能需求及智能家居普及推动下稳步增长,2019-2023年零售额从1,508亿美元增至1,759亿美元(CAGR 3.9%),受疫情催化2020-2021年需求激增,2022年短暂下滑后预计2024-2028年将以4.6%复合增速回升至2,203亿美元。美国市场增速更显著,2019-2023年零售额从366亿增至460亿美元(CAGR 5.9%),未来五年在技术创新、消费升级及可持续理念驱动下预计以6.0%增速突破614亿美元,成为全球核心增长引擎。

全球小家电行业呈现结构性增长特征,厨房小家电以716亿美元零售额稳居最大细分市场(2019-2023年CAGR 3.2%),家居生活及环境类以659亿美元紧随其后(CAGR 4.0%),个人护理类则凭借5.3%高增速(零售额从312亿增至384亿美元)成为增长最快赛道。未来厨房小家电仍将主导市场(2024-2028年CAGR 4.2%),但个人护理领域在智能便携技术推动下有望延续6%以上增速,技术升级与消费升级持续驱动行业扩容。

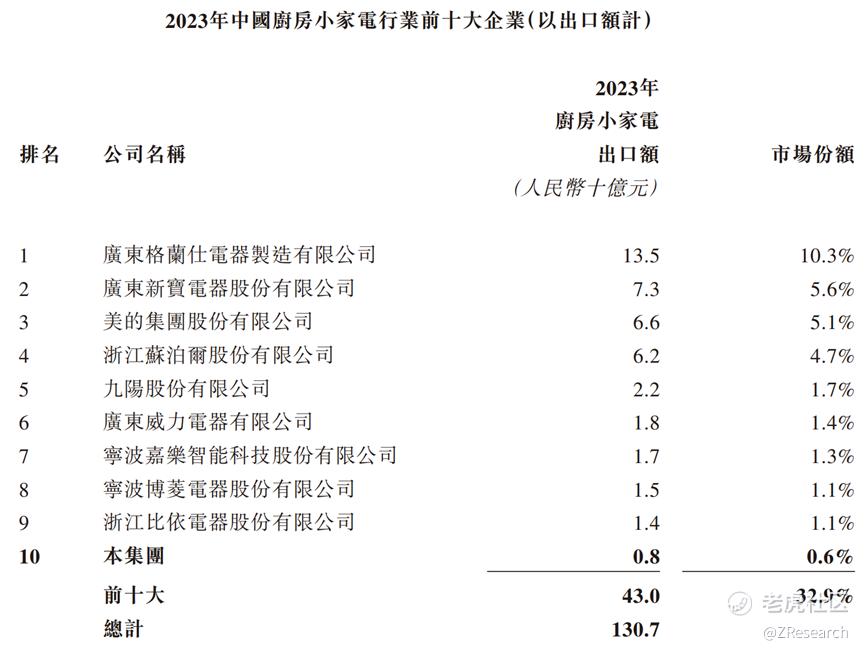

2023年,中国厨房小家电出口额达约人民币1,307亿元。以2023年出口额计,前十大企业合计的市场份额为32.9%。公司2023年的出口额为人民币8亿元,在中国市场参与者中排名第十,市场份额为0.6%。

PART.9

财务情况

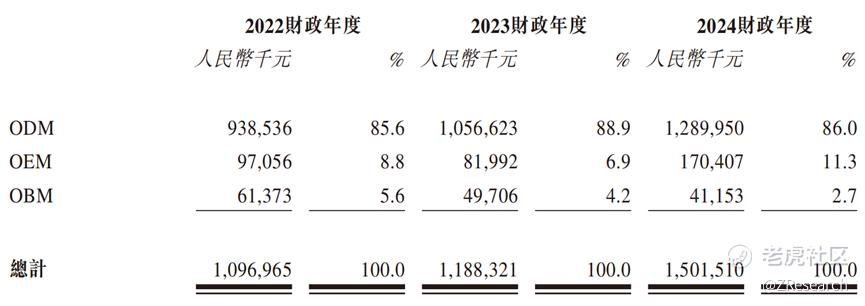

湖北香江电器收入结构以ODM业务为核心,2022-2024年ODM销售额分别为人民币9.39亿元、10.57亿元及12.90亿元,占总收入的85.6%、88.9%及86.0%。增长主要来自沃尔玛搅拌机、空气炸锅及电煎锅订单增加,以及Sensio花园水管产品升级后的销量回升。OEM业务波动明显,2022年销售额为人民币0.97亿元,2023年因核心客户电加热器订单减少降至人民币0.82亿元,2024年恢复至人民币1.70亿元,主要受益于Sensio慢炖锅及新客户保温板订单。OBM业务持续收缩,2022-2024年销售额分别为人民币0.61亿元、0.50亿元及0.41亿元,占收入比例从5.6%降至2.7%,主因资源向ODM/OEM倾斜导致自有品牌产品销量减少(同期从1.1百万件降至0.6百万件)。

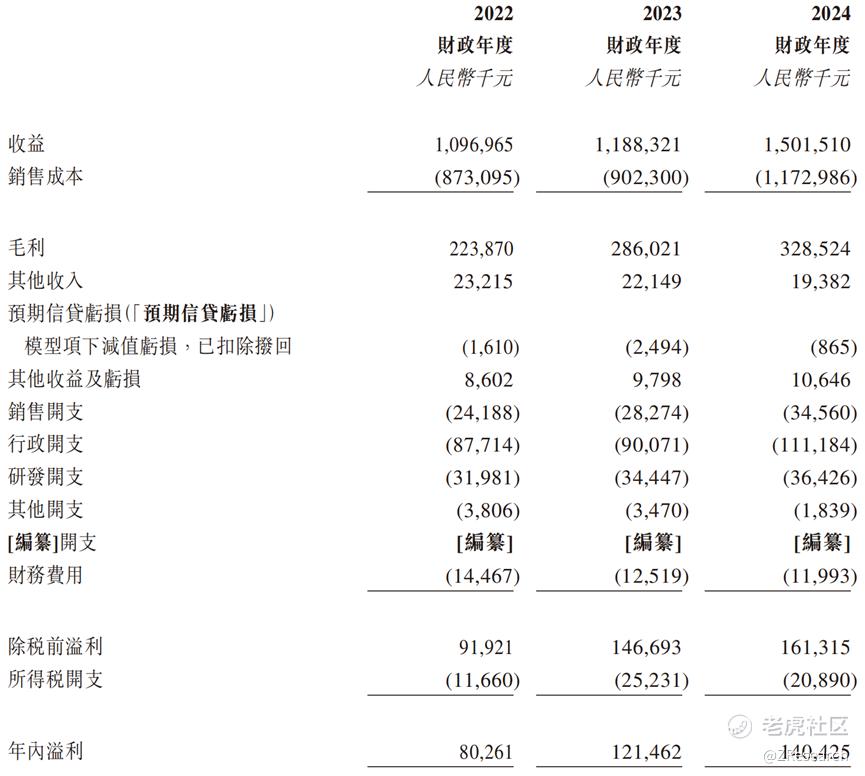

公司毛利率呈现差异化表现:ODM业务2022-2023年毛利增长36%至2.52亿元,毛利率由19.7%升至23.9%,主因原材料成本下降及花园水管新品放量;但2024年毛利增速放缓至9.2%(2.75亿元),毛利率降至21.3%,受电动类家电成本上升及花园水管降价拖累。OEM业务波动显著,2023年毛利同比下滑20.8%至0.14亿元(毛利率17.6%),因高毛利电热产品缩量及跨国客户低价订单;2024年随慢炖锅等产品盈利改善,毛利激增152.3%至0.36亿元(毛利率回升至21.4%)。OBM业务毛利持续萎缩,2022-2024年毛利从0.20亿元降至0.17亿元,但毛利率逆势提升,从2022年的33.0%提高至2024年的41.0%,主要依赖邮政秤等高毛利产品结构调整。

公司2022-2024年净利润分别为0.80亿元、1.22亿元和1.40亿元,对应的净利率分别为7.3%、10.2%和9.4%,整体趋势和毛利率保持一致。

PART.10

可比公司

本文选取新宝股份和富佳股份作为可比公司,两家企业均在A股上市。

新宝股份:中国小家电行业的出口龙头企业,2014年在深交所上市。公司以ODM/OEM模式为核心,2024年实现营业收入168.21亿元,同比增长14.84%,净利润10.5亿元,同比增长7.47%,其中海外收入占比78.2%,北美市场贡献超50%营收。其核心产品包括电热水壶、咖啡机等厨房电器,以及家居护理、个护美容等多元化品类。公司拥有超2800名研发人员和4000余项专利,在模具开发、电机技术等领域具备行业领先优势,2024年获广东省科技成果推广奖。自主品牌方面,东菱、摩飞、百胜图等品牌在国内市场快速崛起,多款产品成为细分市场爆款。全球化布局上,公司在印尼设立首个海外工厂,并计划通过泰国基地拓展产能,以应对贸易壁垒和降低成本。

富佳股份:中国清洁电器ODM领域的龙头企业, 2021年在上海证券交易所上市。公司以无线吸尘器、扫地机器人等智能清洁设备为主营业务,核心客户包括SharkNinja(贡献超80%营收)、伊莱克斯等国际品牌,北美市场占比超60%,2024年前三季度实现营业收入18.58亿元,净利润1.45亿元,海外收入占比近80%。其业务模式以ODM代工为主,2024年上半年ODM收入占比超90%,产品覆盖全球60多个国家和地区,无线吸尘器连续多年稳居美国市场份额前列。研发方面,公司拥有超200项专利,2024年上半年研发投入同比增长33.97%,同时切入储能赛道,2024 年储能业务收入近3亿元。

可比公司财务财务数据对比

营收层面:香江电器2022至2024年营收依次为11.0、11.9亿元、15亿元,2024年增幅达26.4%,主要得益于电热类家电及花园水管产品增长,不过整体规模较小且长期依赖海外市场,如美国地区收入占比超70%,存在市场单一风险;新宝股份同期营收分别为137亿元、146.5亿元、168.2亿元,持续稳步增长,作为全球小家电ODM/OEM龙头,其产品矩阵丰富涵盖厨房、家居护理等多品类,海外市场布局成熟,抗风险能力强;富佳股份2022年营收27.4亿元,2023年微降至26.9亿元,2024年上半年实现10.19亿元且同比增长4.32%,虽短期有波动,但通过拓展地板地毯清洁机、布艺清洗机等清洁电器新品类及方太、顺造等国内客户,逐步优化营收结构。

盈利能力:香江电器毛利率呈波动趋势,2022至2024年分别为20.4%、24.1%、21.9%,2024年净利率为9.4%,其盈利高度依赖代工模式,2024年代工收入占比达96.3%,且非电器类产品花园水管毛利贡献突出,业务结构与“电器”定位匹配度有待提升。新宝股份2022至2023年毛利率稳定在21.1%至22.7%之间,2022年净利率7.5%,2023年略降至7.1%,凭借规模化生产、高效供应链及摩飞等部分自主品牌溢价,盈利能力稳健,但代工模式下成本控制压力持续存在。富佳股份2022至2023年毛利率约20%,2022年净利率12.7%,2023年降至 9.9%,新业务如储能尚处投入期,短期对盈利有拖累,不过其清洁电器技术积累及客户多元化(国际品牌与国内新兴品牌结合)为长期盈利改善奠定了基础。

综合对比:新宝股份综合竞争力最强,研发人员超2800人,专利超4000项,技术研发、品牌运营及全球化产能布局均领先,客户覆盖国际知名品牌,抗风险与持续增长能力突出,其市值达103.9亿元,PE(TTM)为10.1,较低的估值体现了市场对其稳健盈利模式的认可。富佳股份聚焦清洁电器ODM,技术积累深厚(超200项专利),通过“稳主业(清洁电器)+拓新赛道(储能)”战略优化客户结构并加速海外布局(越南基地产量大增),但新业务短期盈利贡献有限,仍依赖传统代工,其市值77.7亿元,PE(TTM)36.8相对较高,或反映市场对其未来增长的预期。香江电器研发实力强劲,2022至2024年研发开支持续增长,2024 年底研发团队超170人,拥有超450项注册专利(含19项发明专利),具备强大模具开发能力,且针对核心部件如马达进行定制研发。尽管公司在规模等方面与其他公司存在差异,但在研发创新及特定产品领域具备独特竞争力。但是公司过度依赖少数海外客户(前五大客户收入占比77.9%),OBM业务占比持续下滑(2024年仅2.7%),品牌竞争力不足,虽2024年营收高增,但增长可持续性受市场单一、客户集中等因素制约。

精彩评论