作者 | JayLin

设计 | 马田田

Z Research Factory观点

海南钧达新能源科技股份有限公司是专注于高效光伏电池领域的领先专业制造商,2024年以24.7%的N型TOPCon电池全球出货量位居专业制造商首位、光伏电池总出货量全球第二,依托827人研发团队(占比26%)和 44.4GW的年化产能(产能利用率95%),深度绑定全球前十组件厂商中的九家;财务上受行业周期影响显著,2022-2023年营收从110.86亿元增至186.11亿元,2024年因N型电池均价暴跌47.8%至0.31元/瓦等因素降至99.24亿元,同期净利润从8.21亿元、8.16亿元转为-5.91亿元,资产负债率达70%以上;在全球光伏电池向N型TOPCon转型趋势下,公司作为专业制造商代表面临一体化厂商竞争压力,需通过TOPCon技术迭代(如HPBC布局)、H股上市优化资本结构及阿曼基地海外拓展应对挑战,与通威股份(全产业链龙头)、爱旭股份(ABC技术差异化)相比,呈现“技术专注但路线单一、高负债运营”的特点。

PART.1

公司简介

海南钧达新能源科技股份有限公司是领先的专业光伏电池制造商,长期专注于高效光伏电池领域的研发、生产与销售。凭借持续的技术创新及关键工艺突破,公司在N型TOPCon和P型PERC等主流光伏电池技术中保持竞争优势,尤其引领了全球行业从P型PERC向N型电池的技术转型,实现了高性价比的大规模量产。根据弗若斯特沙利文数据,2024年公司以约24.7%的N型TOPCon电池全球出货量位居专业制造商首位,同时以17.9%的光伏电池总出货量位列全球第二,彰显其技术领先地位与规模化生产能力。

PART.2

投资亮点

市场地位领先:根据弗若斯特沙利文数据,2024年公司以24.7%的N型TOPCon电池全球出货量位居专业制造商首位,光伏电池总出货量市占率达17.9%排名第二,且全部44.4 GW年化产能均聚焦N型TOPCon技术。

拥有强大的研发技术实力:公司以持续的技术迭代构建核心竞争力,在光伏电池领域实现多轮引领,率先完成全球首款N型TOPCon电池量产,并通过低银浆工艺、智慧工厂实现降本增效。公司具备827人的研发团队,占员工总数的26%,同步布局N型TBC电池中试,形成“预研一代、测试一代、量产一代”的研发体系,形成研发与市场共振的核心竞争力。

具备领先的产能规模及供应链管理能力:公司依托44.4GW N型TOPCon电池年化产能及垂直一体化供应链优势稳居行业龙头。公司通过自动化产线(良率97%)实现高效生产,与核心供应商签订长协并采用"先取货后结算"模式保障供应稳定,同时联合设备商定制研发专用设备缩短投产周期。依托"以销定产"策略,公司保持约95%高产能利用率。

客户资源丰富:公司深耕光伏电池领域,产品覆盖海上、建筑、分布式等多场景,深度绑定全球前十光伏组件厂商中的九家(包括晶科、隆基、天合光能等),实现高市占率与订单稳定性。通过签订覆盖年产能90%的长期框架协议,绑定核心客户需求并实现产能预售,叠加"发货前付款"模式保障经营现金流健康,形成客户资源与销售增长的良性循环。

PART.3

产品及服务

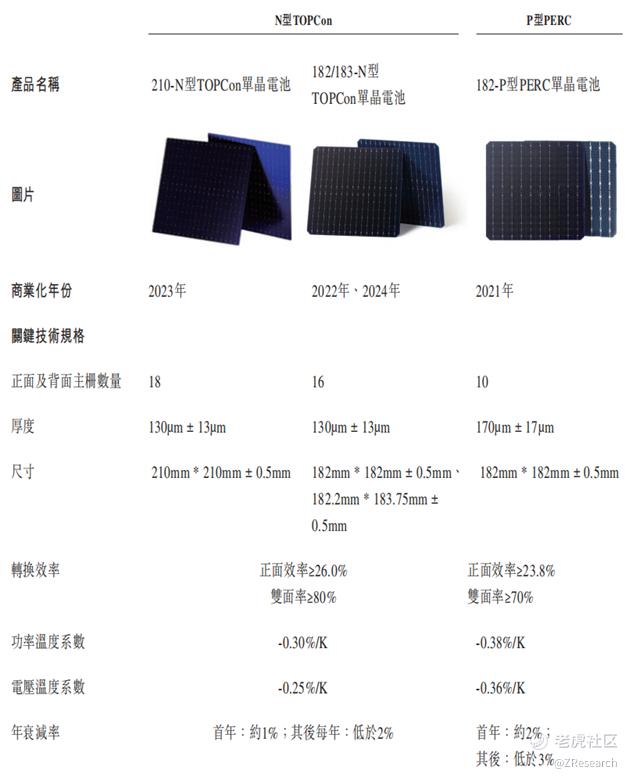

海南钧达新能源科技股份有限公司依托技术优势与制造能力,提供具备高转换效率、卓越质量及成本竞争力的N型TOPCon与P型PERC光伏电池产品,覆盖全球领先光伏组件厂商客户。公司不仅实现标准化产品的高效量产,还可根据客户需求灵活定制规格,例如调整电池尺寸(如182mm*191mm、182mm*199mm等)及主栅数量(10-12BB),并微调技术参数,满足分布式、建筑一体化等多场景应用需求,形成标准化与定制化结合的产品矩阵,持续强化市场适配能力与客户粘性。

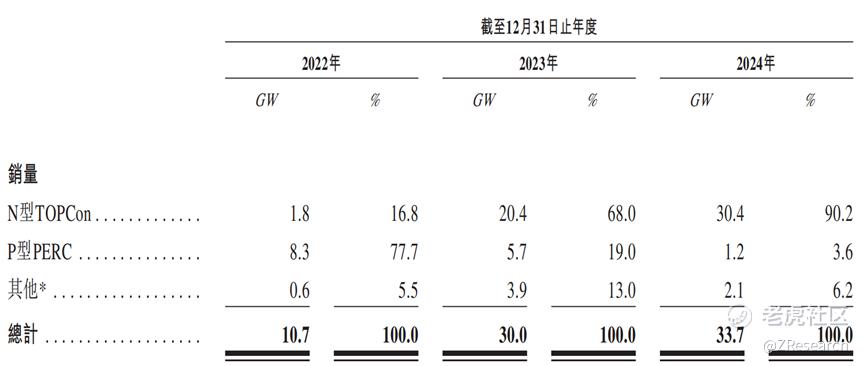

公司光伏电池的销量如下:

PART.4

生产基地

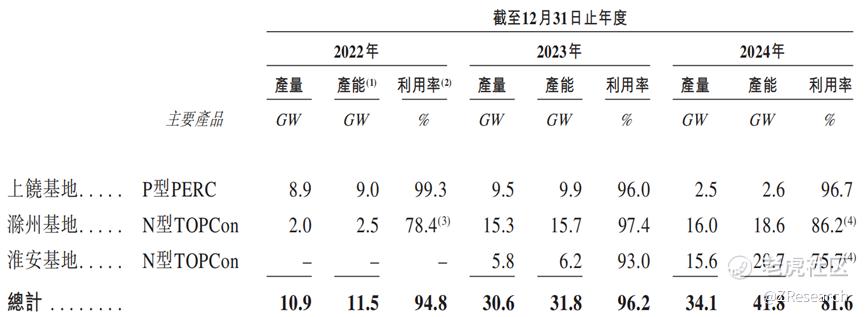

公司依托先进制造设备与智能化技术布局三大生产基地,截至2024年底实现N型TOPCon电池年化产能44.4 GW。公司采用协作机器人、AGV物流系统及立体仓储等设备,结合全流程智能化管控平台,构建高度自动化、数据可视化的生产体系。面对P型向N型技术转型,公司战略性暂停上饶基地P型PERC电池生产,评估显示其升级成本过高后决定全面停产,正通过员工转岗安置、闲置资产盘活(土地、厂房等)优化运营效率。同时探索基地未来研发功能转型可能,但尚处规划阶段。该策略既保障N型电池产能聚焦,又兼顾过渡期成本控制与资源再利用。

公司的三个生产基地的详情如下图所示:

PART.5

客户及供应商

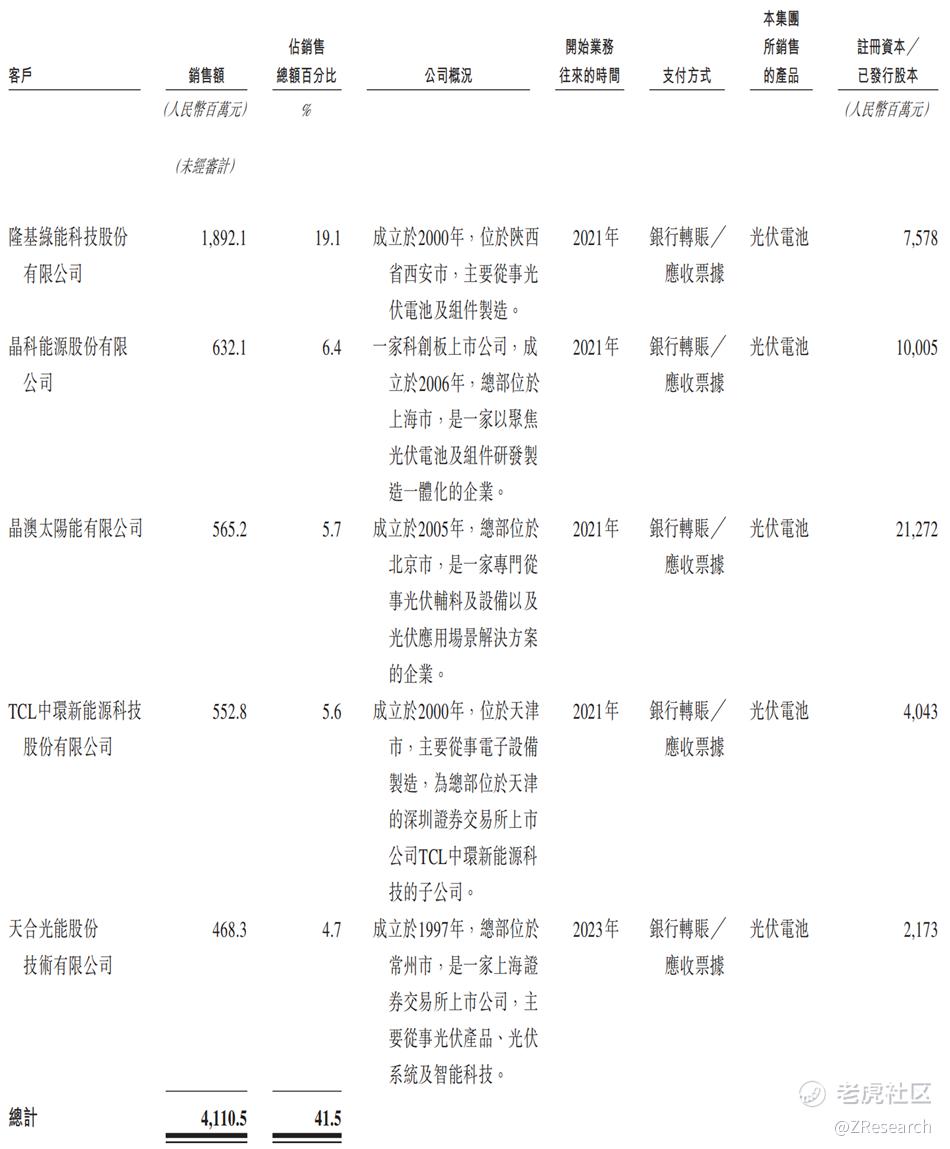

公司的客户集中于中国市场,采用直销模式无分销渠道。2022-2024财年前五大客户贡献收入占比分别为53.9%、52.6%及41.5%,最大单一客户收入占比达30.1%、27.8%及19.1%,显示客户集中度较高但呈现分散化趋势。

下面是2024年公司的前五大客户:

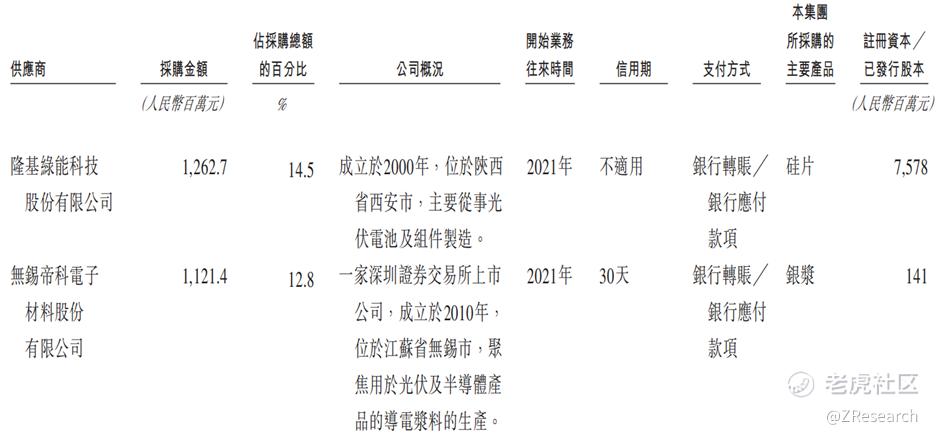

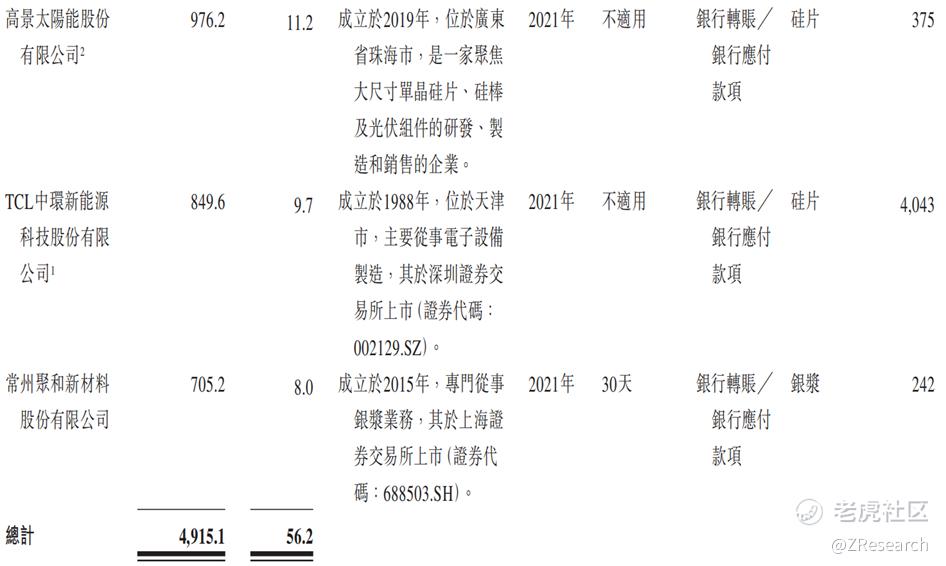

公司的供应商集中度呈现动态调整特征:2022年至2024年前五大供应商采购金额分别为55.7亿、86.1亿、49.2亿元,占采购总额比重分别为47.2%、34.4%、56.2%,呈现先降后升趋势。其中最大单一供应商采购占比分别为17.0%、10.2%、14.5%,显示公司在保障供应链稳定的同时,持续优化供应商结构以降低风险,2024年集中度回升反映战略重心调整。

下面是2024年公司的前五大供应商:

PART.6

创始人及融资概况

根据公开资料显示,海南钧达新能源科技股份有限公司的创始人杨仁元于2003年在海口创立了公司前身海南钧达汽车饰件有限公司,早期专注于汽车内外饰件制造,并于2017年带领公司登陆深交所。2019年,杨仁元因年迈退居幕后,其长女陆小红接任董事长兼总经理,开启了公司的战略转型。陆小红上任后果断决策,于2021年斥资14.34亿元收购捷泰科技51%股权,2022年再以15.19亿元完成剩余49%股权收购,彻底剥离汽车饰件业务,推动公司更名为海南钧达新能源科技股份有限公司,全面聚焦光伏电池领域。在她的领导下,公司迅速成为N型TOPCon 电池行业领跑者,并入选《2023福布斯中国杰出商界女性100》榜单。作为杨氏家族核心成员,陆小红与其丈夫徐晓平(公司副总经理)等家族成员通过一致行动协议保持对公司的控制权,持续主导战略方向。

根据公开资料显示,海南钧达新能源科技股份有限公司的融资路径围绕战略转型与光伏产业布局展开多维度资本运作,2017年通过深交所主板IPO募资2.71亿元支持早期汽车饰件业务,2021年启动光伏转型后,以高杠杆方式先后斥资14.34 亿元、15.19亿元收购捷泰科技51%、49%股权,资金来源涵盖控股股东借款、银行并购贷款及定向增发(如2023年定向增发募资6.72亿元用于第二次收购),这一阶段激进并购使公司资产负债率从2020年的60%攀升至2023年末的74.39%;为支撑产能扩张,公司2023年6月完成27.76亿元定向增发吸引建投投资、高盛等机构参与,2024年启动H股上市计划,募资用于海外产能及研发布局,同时宣布投资2.8亿美元建设阿曼5GW电池基地,通过自有资金、银行贷款及引入外部股东等方式筹措资金。。

PART.7

股权结构

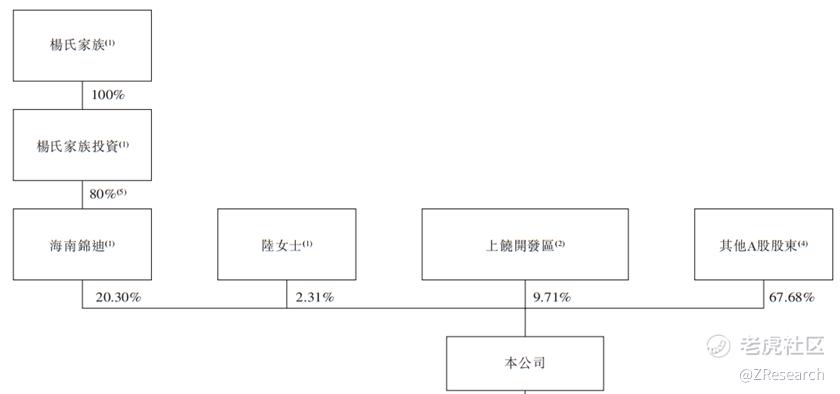

根据招股说明书显示,截至IPO前,公司实际控制人为杨氏家族,通过海南锦迪科技投资有限公司持股(20.30%)和董事长陆小红(持股2.31%)构成一致行动人,合计持有约22.61% 的股份,并通过一致行动协议保持对公司的绝对控制权;

地方国资股东上饶经济技术开发区产业发展投资有限公司持股 9.71%;

其他A股股东合计持股67.68%。

PART.8

行业概况

公司所处行业为光伏电池制造业,细分行业为N型TOPCon电池制造业。

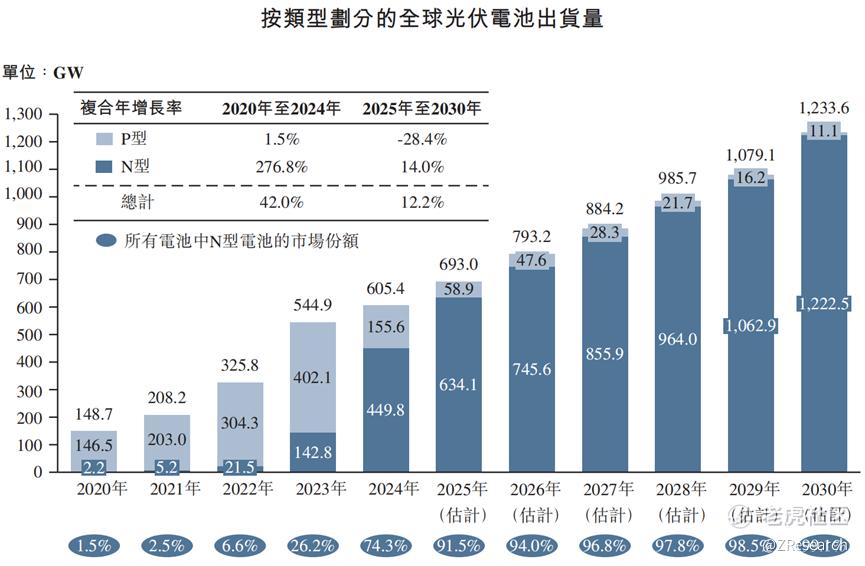

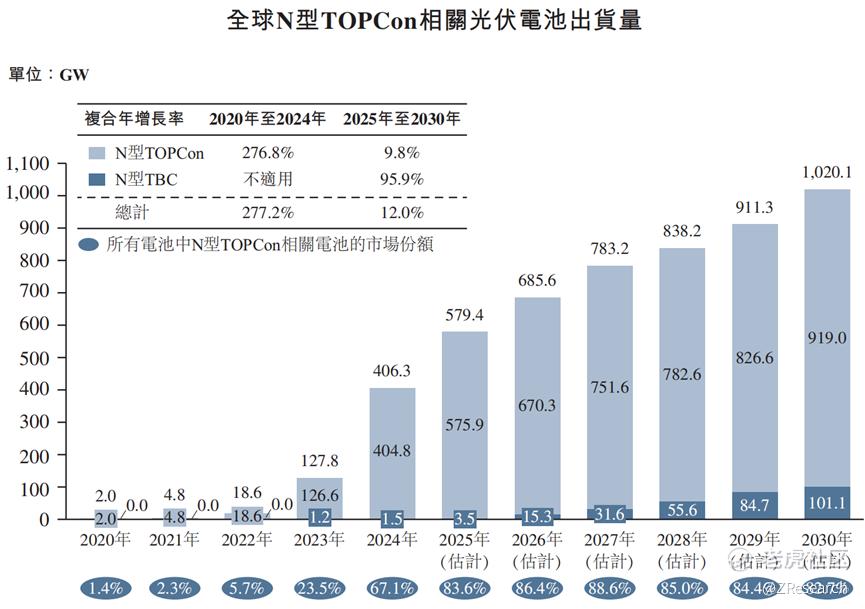

全球光伏电池行业正经历由P型PERC向N型TOPCon技术的快速迭代:P型PERC电池虽因成熟工艺和低成本占据主流,但其效率逼近理论极限(稳定于23.5%),难以满足降本增效需求。N型TOPCon电池凭借更高量产效率(2024年达25.5%)、更低单位功率成本及3%-7%的发电量优势,市场份额从2022年6.6%激增至2024年74.3%,预计2030年将达99.1%成为绝对主流。技术升级推动行业格局重构:TOPCon电池价格下跌加速替代进程,客户采购转向纯N型需求,P型产能加速出清;具备N型技术先发优势的企业获得显著增长红利,行业向高效化、集约化发展,预计N型技术迭代速度将超预期,彻底重塑光伏电池竞争版图。

公司所处的N型电池细分领域呈现显著分化格局:N型TOPCon电池凭借成熟工艺与成本优势占据绝对主流,2024年出货量达406.3 GW(占光伏电池总出货量67.1%),预计2025年市占率将跃升至83.6%。其技术成熟度与成本优势推动N型组件公开招标中签率从2023年Q1的10%飙升至2024年的80%,成为P型PERC电池替代的核心驱动力。相较之下,HJT、TBC等N型技术路线仍处于小规模验证阶段,面临量产瓶颈;而P型PERC电池虽存在代工服务需求(主要满足客户特殊订单),但整体需求持续萎缩。行业呈现"TOPCon主导、其他N型跟进、P型退出"的转型态势。

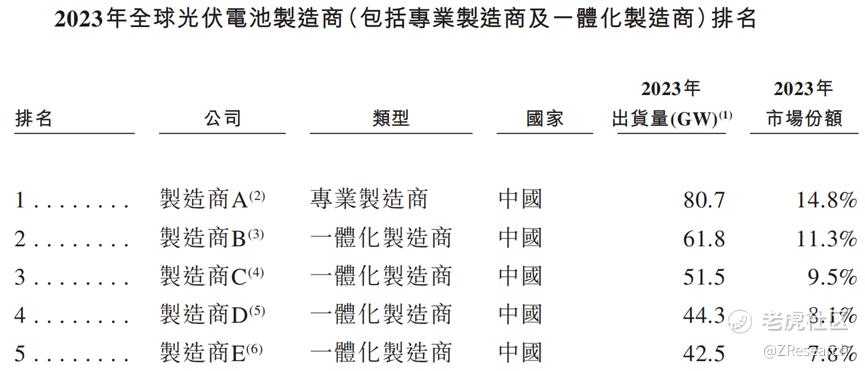

公司在全球光伏电池市场中保持稳健竞争地位:2024年以33.7 GW出货量(占全球5.6%)位列行业第八,较2023年(全球第八)市场份额小幅提升。行业竞争格局呈现一体化制造商主导趋势,其出货量占比从2022年49.6%升至2023年57.0%,专业制造商空间同期份额由50.4%降至43.0%。公司作为专业制造商代表,在行业集中度提升背景下仍维持TOP10市场份额,凸显技术专注与量产能力优势,但需应对一体化厂商规模效应带来的竞争压力。

PART.9

财务情况

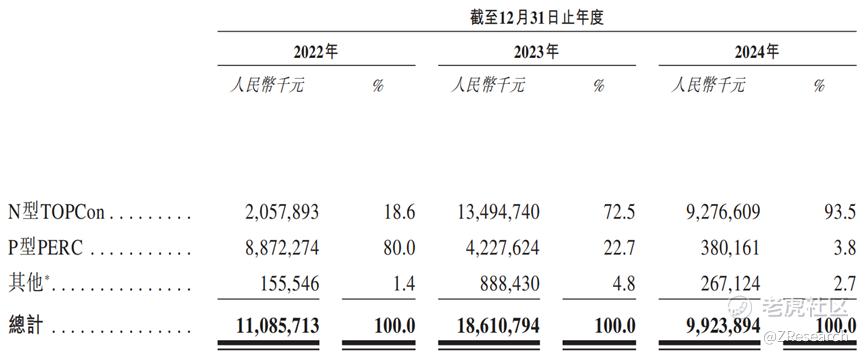

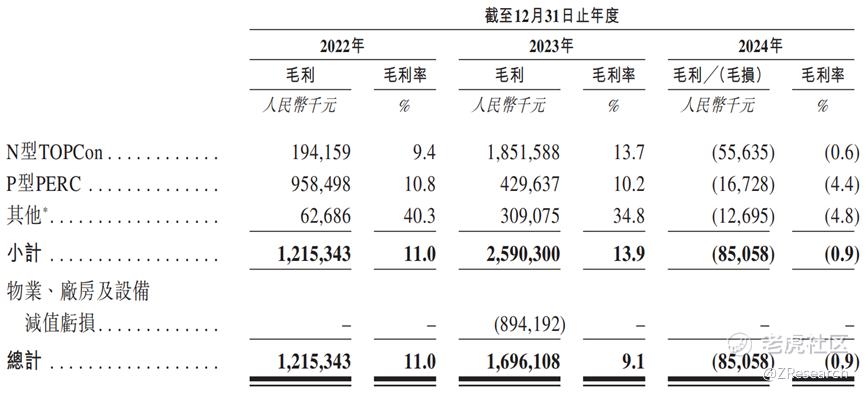

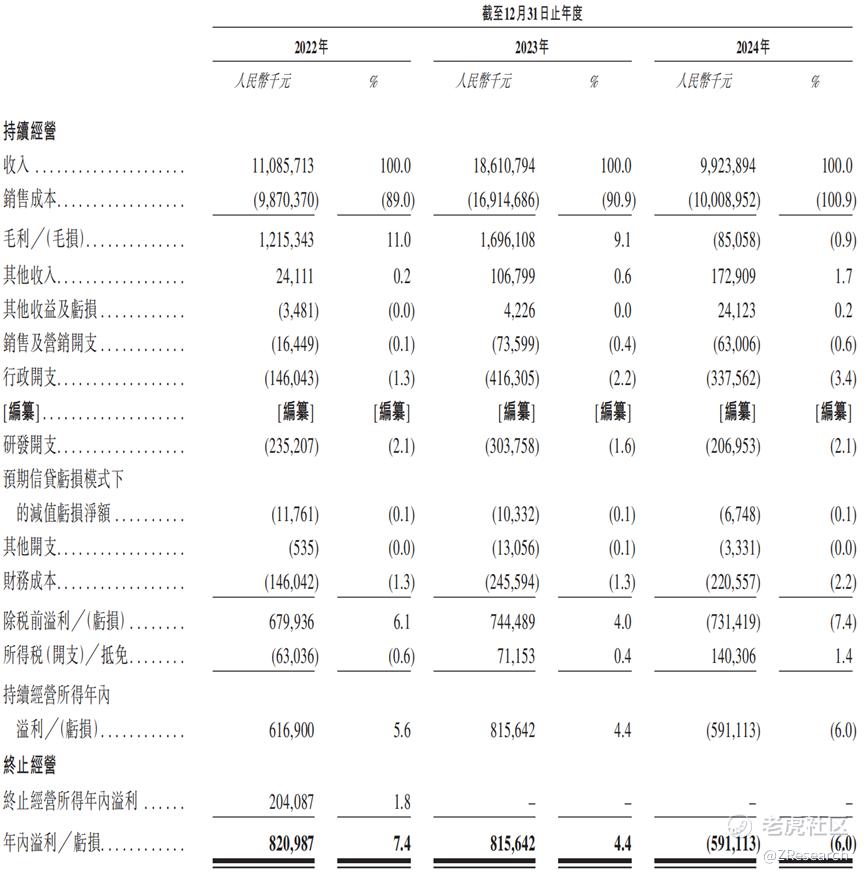

公司的收入主要来自N型TOPCon电池、P型PERC 电池销售及P型PERC电池制造服务。2022年至2023年,公司总营收由110.86亿元增至186.11亿元(同比增长67.9%),主要因N型TOPCon电池销售收入大幅增加,其产能从2.5GW扩至21.9GW,销量从1.8GW增至20.4GW,收入由20.58亿元增至134.95亿元,不过P型PERC电池收入因战略重心转移从88.72亿元减至42.78亿元;2023年至2024年,总营收降至99.24 亿元(同比减少46.7%),其中N型TOPCon电池虽销量增至30.4GW,但均价从0.67元/瓦跌至0.31元/瓦,收入减至92.77亿元,P型PERC电池收入因逐步停产从42.78亿元骤减至3.80亿元,制造服务收入也因费用下降从8.88亿元减至2.67亿元。整体来看,公司收入变化与N型TOPCon电池的市场扩张、价格波动及P型PERC电池的战略收缩密切相关。

公司的毛利及毛利率呈现显著波动,与产品结构调整及市场竞争密切相关。2022年至2023 年,公司毛利由12.15亿元增至16.96亿元,毛利率从11.0%降至9.1%,主要因N型 TOPCon 电池销量快速增长(2023年毛利18.52亿元,毛利率13.7%,同比提升4.3个百分点),抵消了P型 PERC 电池毛利下滑(2023年同比减少55.2%);制造服务毛利则因销量扩大从0.63亿元增至3.09亿元,但毛利率受费用下调影响从40.3%降至34.8%。2024年公司整体由盈转亏,毛损0.85亿元,毛利率- 0.9%,其中N型TOPCon电池因均价暴跌47.8%至0.31元/瓦,毛损0.56亿元,毛利率-0.6%;P型PERC电池因逐步停产,毛损0.17亿元,毛利率-4.4%;制造服务亦因费用缩水录得0.13毛损,毛利率- 4.8%。整体来看,2024年行业价格战加剧及P型向N型电池过渡产生的供需失衡,导致公司毛利承压,战略聚焦N型光伏电池的同时面临短期盈利挑战。

公司近三个财年分别实现净利润为8.21亿元、8.16亿元和-5.91亿元,对应的净利率分别为7.4%、4.4%及-6.0%。净利润走势与光伏行业技术迭代、市场供需及自身战略选择高度绑定,整体与毛利润的变化保持一致。

PART.10

可比公司

本文选取通威股份和爱旭股份作为可比公司,两家均为A股上市公司。

通威股份:中国领先的绿色农业与绿色能源综合企业,成立于1995年,业务涵盖水产饲料、光伏新能源两大核心领域。公司新能源板块以高纯晶硅、太阳能电池及组件为核心,高纯晶硅年产能超85万吨,太阳能电池产能126GW,组件产能85GW,连续7年保持全球电池出货量第一。公司构建了从上游多晶硅生产到下游光伏电站运营的垂直一体化产业链,首创“渔光一体”模式,将现代渔业与光伏发电深度融合,累计建成55座光伏电站,装机规模超4.477GW。2023年营收达1391亿元,但受光伏行业价格波动影响,2024年上半年净利润亏损31.29亿元,仍通过技术研发(如第八代“永祥法”多晶硅技术)和全球化布局(组件出口40余国)巩固行业地位。

爱旭股份:中国光伏行业技术驱动型企业的代表,成立于1996年,专注于N型ABC背接触电池及组件的研发制造,同时提供光储用一体化解决方案。公司以极致技术创新为核心竞争力,近三年研发投入超32亿元,累计获得1042项授权专利,其ABC组件量产效率达24.2%、电池效率26.5%,连续18个月蝉联TaiyangNews组件效率榜单第一,技术壁垒和差异化优势显著。公司布局佛山、义乌、天津等五大生产基地,2023年ABC组件产能达25GW,累计光伏电池出货超130GW,产品通过德国红点奖、Intersolar创新技术奖等国际认证,并助力奥地利布尔根兰州实现碳中和。尽管2024年因光伏行业价格战导致全年预亏47.5-58.5亿元,但ABC业务四季度销量环比翻倍,生产成本持续下降,毛利率企稳回升,展现出技术领先性带来的复苏潜力。

钧达新能源可比公司财务财务数据对比

营收层面:钧达新能源营收呈现先增后减态势,2022年以P型PERC电池等业务为主支撑起110.9亿元营收,2023年受益于N型TOPCon电池销量从1.8GW激增至20.4GW,市场需求爆发带动营收大幅攀升至186.1亿元,而2024年受行业价格战冲击,N型TOPCon电池均价暴跌53.7%,即便销量增长但价格下滑影响更甚,营收回落至99.2亿元;通威股份作为全产业链龙头规模优势显著,2021年营收634.9亿元,2022年借光伏行业高景气及硅料价格飙升、电池片出货领先之势,营收大增至1424.2亿元,2023年虽硅料价格回落拖累,但仍靠多业务支撑达1391.0亿元;爱旭股份2021年处于转型初期营收为154.7亿元,2022 年随电池片业务扩张(尤其PERC电池)增至350.7亿元,2023年受市场竞争加剧与需求端收缩影响,P型PERC电池价格战及N型TOPCon产能爬坡不及预期,营收降至271.7亿元,三家公司的营收变动分别映射出产品周期迭代、产业链布局差异及市场竞争格局的影响。

盈利能力:钧达新能源盈利能力逐年下滑,2024年陷入亏损,毛利率从2022年的11.0% 降至2024年的-0.9%,净利率从7.4%跌至-6.0%,主要原因是2024年N型TOPCon电池均价暴跌超50%,叠加成本压力,毛利由正转负;通威股份2022年受益硅料高景气,毛利率升至38.0%、净利率达22.7%,2023年随硅料价格回落,毛利率降至26.4%、净利率13.1%,2024年虽受行业价格战冲击预计亏损,但全产业链布局的前期盈利积累形成一定缓冲;爱旭股份毛利率凭借ABC组件技术溢价从2021年的5.6%提升至2023年的16.5%,但净利率波动明显,2021年为-0.7%,2022年改善至6.6%,2023年因研发投入及竞争加剧下滑至2.8%,2024年行业价格战与产能升级投入使其亏损加剧,盈利能力短期受挫严重。

综合对比:钧达新能源作为N型TOPCon赛道的“单骑突围者”, 2024年全球专业电池厂商中TOPCon出货份额达24.7%位列第一,通过滁州、淮安基地扩产产能从2.5GW跃升至21.9GW,技术端量产效率25.2%、非硅成本接近通威水平,并启动阿曼5GW基地布局海外市场以规避国内价格战,但其单一技术路线面临HJT/钙钛矿替代风险,且2024 年资产负债率较高、海外项目依赖贷款,抗风险能力较弱,需完成TOPCon向HPBC技术迭代并通过H股上市优化资本结构;通威股份作为全产业链“护城河”构建者,拥有“硅料-电池片-组件-电站” 垂直一体化布局,硅料市占率全球35%、成本低于行业平均,电池片非硅成本较纯厂商低,技术端TOPCon/HJT/BC/钙钛矿多路线并行,2024年虽因硅料价格暴跌亏损,但凭借规模优势和N型出货占比提升,具备周期后盈利恢复能力,组件海外出货占比35%、“渔光一体”模式构建差异化竞争力;爱旭股份作为ABC技术的“差异化破局者”,ABC电池量产效率27.2%、组件在欧洲户用市场实现0.15-0.4元/瓦的溢价,2024年上半年ABC 组件销量同比增长232%、海外收入占比42%,但其存在N型TOPCon电池产能较低,、ABC产能受限以及资本开支强度高等问题,需解决TOPCon产能滞后问题。

精彩评论