作者 | Steven

设计 | 马田田

Z Research Factory观点

博雷顿是全国新能源机械行业的领导者,按2024年出货量计算,公司在中国所有新能源装载机及新能源宽体自卸车制造商中分别排名第三、第七。截至2024年底,公司的销售网络由38个经销商组成,遍布中国30个省市。近三年公司营收规模扩张迅速,复合年增长率为32.8%。但是毛利率及净利率受挫,收入勉强覆盖成本,亏损更是逐年扩大,盈利能力堪忧。公司目前面临着经营性现金流为负,需要外部融资输血维持运营。未来随着传统工程机械行业巨头也转型新能源,公司的市场地位或将遭受巨大挑战。博雷顿目前还需要继续优化成本费用控制能力,提升对产业链的议价能力以尽快实现盈利,同时还需要密切关注海外市场的机会。

PART.1

公司简介

博雷顿前身为上海博玺智能科技有限公司,成立于2016年,作为电动工程机械提供商,专注于设计、开发具有自动作业能力的电动工程机械并商业化,以及提供智能运营服务。根据灼识咨询的资料,于2024年按出货量计,博雷顿在中国所有新能源装载机及新能源宽体自卸车制造商中分别排名第三、第四七,市场份额分别为18.3%、3.8%,为该两类新能源工程机械前五大制造商中唯一的纯新能源工程机械制造商。

PART.2

投资亮点

中国新能源机械行业先驱:于2024年按出货量计,博雷顿在中国所有新能源装载机及新能源宽体自卸车制造商中分别排名第三、第七,市场份额分别为18.3%、3.8%,为该两类新能源工程机械前五大制造商中唯一的纯新能源工程机械制造商。在2022年公司获得工信部授予专精特新“重点小巨人”荣誉。

庞大的销售服务网络培养广泛的客户群:截至2024年12月31日,公司的销售网络由38个经销商组成,遍布中国30个省市,多元化的客户群覆盖来自采矿及矿石、能源及公共事业、物流及运输、制造及工业生产、建筑及基础设施等多个行业。

丰富的制造专业经验保障高质量标准:2020年8月在山东枣庄制造工厂的电动装载机专业化生产及装配线开始运营,年产能达到600台。于湖北武汉建造的第二装载机制造工厂于2024年8月投产,年设计产能达到5,000台。

PART.3

主营业务

博雷顿是一家快速发展的电动宽体自卸车及装载机制造商。目前产品系列主要以电动型号为特色,包括介于三至七吨有效载荷的电动装载机,以及吨位介乎90至105吨的电动宽体自卸车。

自2022年至2024年,公司的电动宽体自卸车的出货量由59台增至307台,电动装载机的出货量由326台增至450台,复合年增长率分别为128.1%及17.5%。根据灼识咨询的资料,自2022年至2024年连续三年,公司在电池容量超过650千瓦时的电动宽体自卸车出货量方面排名第一。于2024年按出货量计,博雷顿在中国所有新能源装载机及新能源宽体自卸车制造商中分别排名第三、第七,市场份额分别为18.3%、3.8%,为该两类新能源工程机械前五大制造商中唯一的纯新能源工程机械制造商。

PART.4

销售网络及客户

截至2024年12月31日,博雷顿的销售网络由38个经销商组成,遍布中国30个省市,多元化的客户群覆盖来自采矿及矿石、能源及公共事业、物流及运输、制造及工业生产、建筑及基础设施等多个行业。公司的客户包括产品的直销客户及经销商,主要分布于中国。供应商主要是为公司产品提供原材料及必要零部件的制造商。此外,公司也向技术公司购买软件及IT服务。

PART.5

公司发展历程

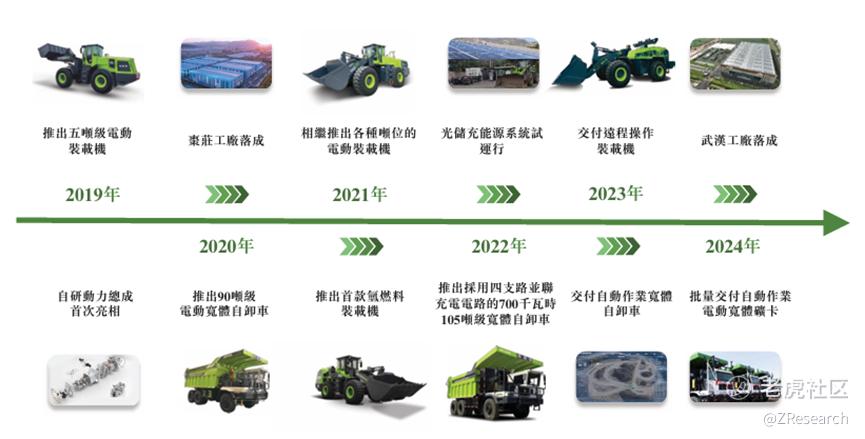

2016年公司成立于上海,聚焦工程机械电动化。2017年发布首款纯电动装载机原型机,续航4小时,充电1.5小时。

2019年首台量产电动装载机交付,成为中国为数不多成功开发及批量生产新能源装载机的先驱之一。2020年公司推出首款90吨级电动宽体自卸车,并于山东枣庄成立了智能制造基地。

2022年首次售出700千瓦时的旗舰款105吨级电动宽体自卸车,彼时其具有中国最大的电池容量、最长续航时间及最高的充电效率。同年于四川攀枝花设立了直流光储充能源系统的首个试点站。

2023年推出升级的电动装载机型号,部署了自动作业宽体自卸车以及首台远程操作装载机。

PART.6

历轮融资情况

成立至今,公司已完成4轮融资,投资方包括钟鼎资本、湘潭财信、小鹏等明星机构,累计融资金额约为人民币14.3亿元,2023年C+轮的投后估值约为人民币52.48亿元。

PART.7

股权结构

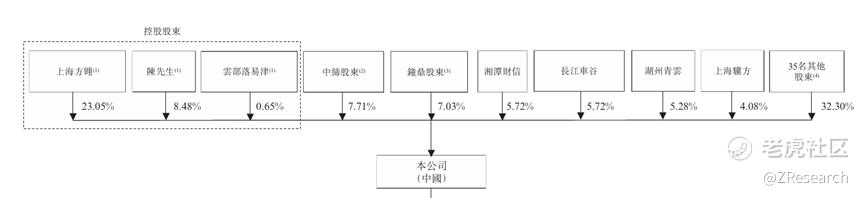

截至IPO前,陈方明先生,直接持股8.48%;

激励平台上海方翱(陈方明拥有83.83%,为GP),持股23.05%;

云部落易津(陈方明控制),持股0.65%;

陈方明先生,通过上述合计可行使公司32.18%的投票权。

上海中缔持股7.71%;

钟鼎资本持股7.03%;

湘潭财信持股5.72%;

长江车谷持股5.72%;

湖州青云持股5.28%;

上海骥方持股4.08%;

小鹏持股1.18%;

其余投资者合计持股31.12%。

PART.8

行业概况

博雷顿属于工程机械行业,细分行业为新能源工程机械行业。

新能源工程机械主要基于由新能源驱动的创新动力系统。现阶段,电动工程机械技术发展较为成熟,是新能源工程机械行业的主流产品。新能源工程机械主要由电力驱动,通常比传统燃料驱动的工程机械产生的碳排放少20%至50%,尤其是在重载下坡作业中,新能源宽体自卸车的碳排放量比传统宽体自卸车低70%以上。与传统工程机械相比,新能源工程机械由电机驱动,可操作性、响应性、可靠性及成本效益具佳。此外,其亦具有低能耗及低维护费用的优势,从而降低全生命周期的使用成本。

随着中国新能源工程机械行业的快速发展,中国产品在国际市场上的影响力和美誉度不断扩大。2024年,中国制造商按国内及出口销售收入计算的新能源主要工程机械类别的市场规模达到人民币797亿元,2020年至2024年的复合年增长率为29.2%。预计2029年市场规模将达到人民币1,760亿元,2024年至2029年的复合年增长率为17.2%。随着产品和技术的创新以及全球销售渠道的拓展,中国新能源工程机械在国际市场上的地位将更加显著。

资料来源:招股说明书

PART.9

财务情况

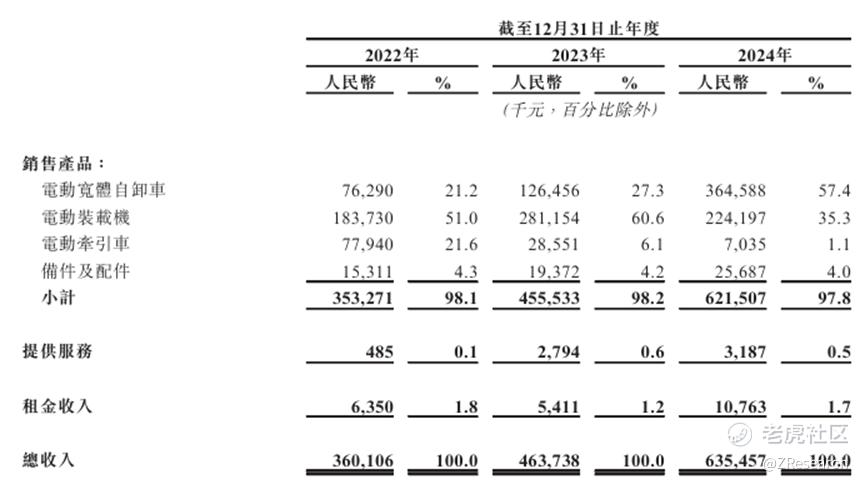

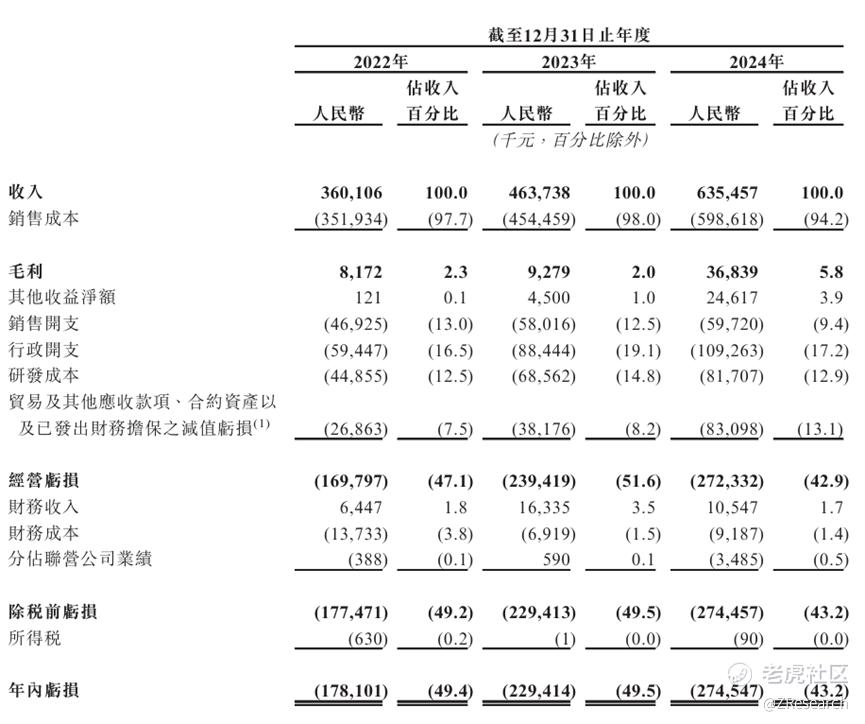

营业收入方面,2022年至2024年,博雷顿的收入分别为人民币3.6亿元、4.6亿元、6.4亿元,复合年增长率为32.8%,收入增长迅速。公司收入主要来自于销售电动宽体自卸车、电动装载机、电动牵引车等产品和其备件及配件。分业务来看,近三年来电动宽体自卸车已经跃居公司营收第一来源,分别录得营收为0.76亿元、1.26亿元及3.65亿元,占营收比例分别为21.2%、27.3%及57.4%。宽体自卸车出货量从2022年的59台增至2024年的307台,复合增长率分别达128.1%。此消彼长,曾经营收大头的电动牵引车已经逐渐滑落,2024年营收仅为703.5万元,收入占比仅为1.1%。电动装载机的收入占比也下降到了35.3%,出货量由326台增至450台,复合增长率为17.5%。

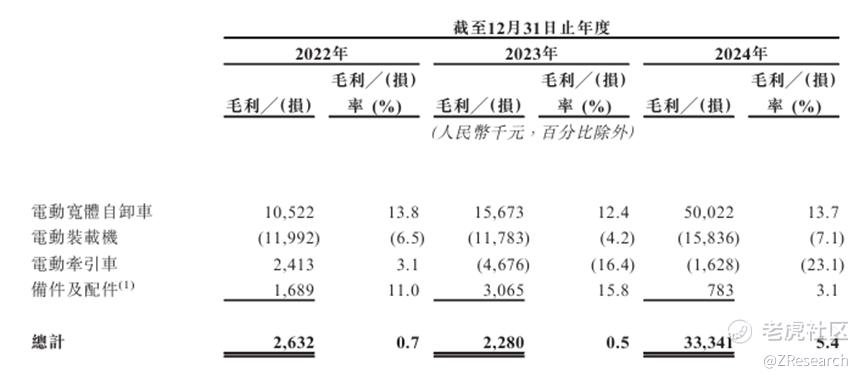

2022年至2024年,公司毛利率分别为0.7%、0.5%、5.4%,整体稳中有升。分业务来看,只有电动宽体自卸车毛利率保持稳定在13%左右,电动装载机和电动牵引车纷纷开始录得毛损,主要是因为公司的产品重心已战略性转移至电动宽体自卸车,正通过降价努力加快清理存货。

同期净利润分别人民币为-1.8亿元、-2.3亿元、-2.7亿元,净利率分别为-49.4%、-49.5%、-43.2%,主要由于公司在产品开发及商业化方面的大量前期投资、为提高市场渗透率及把握早期市场机会而采取的渗透定价策略、原材料及零部件成本的增加,尤其是在2022年及2023年。并且由于公司本身毛利率就很低,相当于是贴着生产成本卖产品。因此就算其余各项成本费用再怎么压缩也很难盈利。

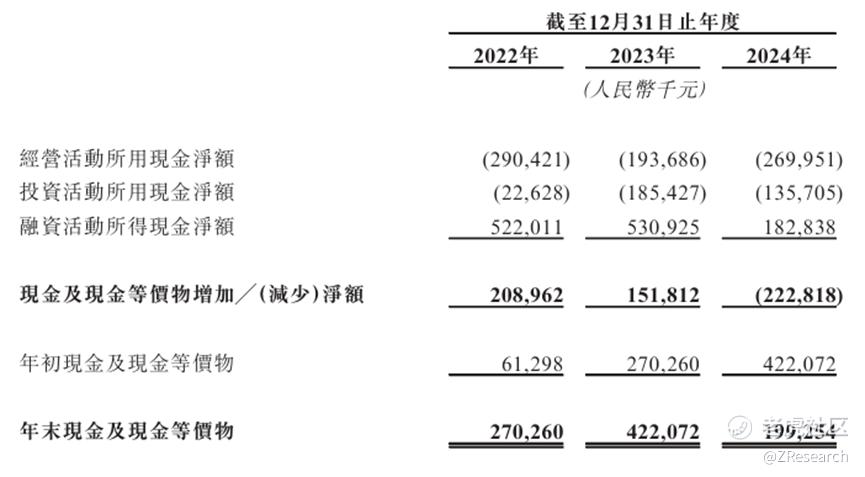

2022年至2024年,公司经营性现金流分别为人民币-2.9亿元、-1.9亿元、-2.7亿元,融资所得现金流分别为人民币5.2亿元、5.3亿元、1.8亿元,年末现金及等价物分别为人民币2.7亿元、4.2亿元、2.0亿元,这体现出公司没有自己形成造血能力,资金来源一直依靠外部融资,仅有的现金储备也不够支撑公司一年的经营开支,整体情况堪忧。

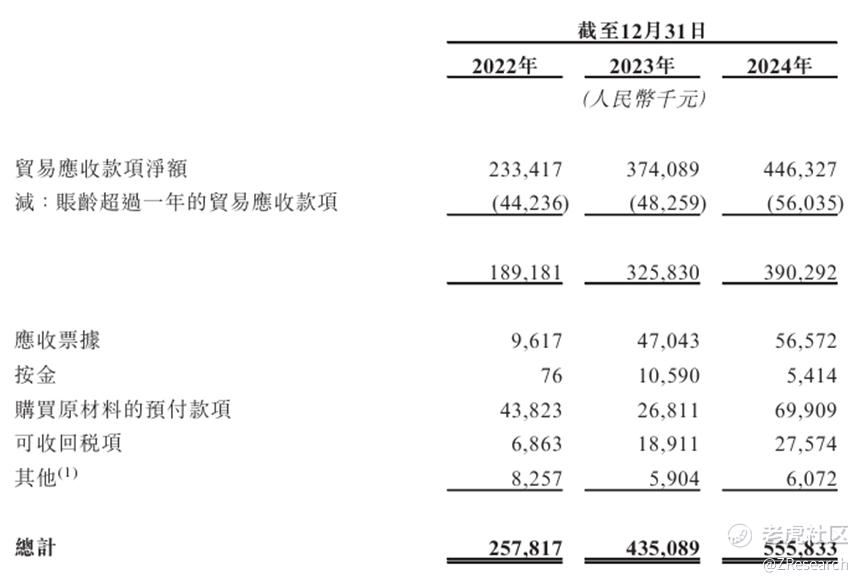

此外,2022年至2024年公司的贸易及其他应收款项金额持续飙升,分别为人民币2.6亿元、4.4亿元、5.6亿元,应收账款周转天数也从176天增长至236天,体现公司在整体产业链中的议价能力正在逐渐减弱。叠加公司糟糕的现金流状况,这无疑增加了公司的资金压力和运营风险。

PART.10

可比公司

本文选取徐工机械和广西柳工作为博雷顿的可比公司,两者均在A股上市。

徐工集团成立于1989年,总部位于江苏徐州,是国内最早布局新能源工程机械的企业之一,已推出全系列电动化产品,包括电动装载机、电动挖掘机、电动叉车等,其中XC968-EV纯电动装载机是全球首款吨位最大的纯电动装载机。公司产品覆盖起重机械、挖掘机械、混凝土机械、矿用设备等多个领域,业务遍及全球190多个国家和地区。徐工在氢燃料电池工程机械领域也取得突破,研发了氢燃料电池挖掘机、氢能矿卡等,推动行业零碳化发展。此外,徐工建立了新能源智能制造基地,结合5G、物联网技术,打造绿色智慧工厂,推动工程机械全生命周期低碳化。

广西柳工集团成立于1958年,总部位于广西柳州,是国内首批推出电动化工程机械的企业,核心产品包括装载机、挖掘机、压路机等,拥有全球20多个生产基地和覆盖130多个国家的销售网络。其 856H-EMAX电动装载机 和 922F-E电动挖掘机 在能效和续航方面处于行业领先水平。柳工与宁德时代等企业合作,开发高能量密度电池和快充技术,提升电动设备作业效率。柳工提出“绿色柳工”战略,推动电动化、混动化产品在市政、物流等场景的应用,并参与制定新能源工程机械行业标准。目前,柳工的新能源产品已出口至欧美、东南亚等市场,尤其在发达国家环保政策严格的地区占据一定市场份额。

营收方面,博雷顿的规模仍远远不及另外两家公司,但是公司2022至2024年的营收复合年增长率高达32.8%,体现公司业务结构调整战略取得显著成效。徐工机械和柳工由于成立已久,在行业内打拼多年,营收基数较大,整体增速放缓,市场份额趋于稳定,未来能通过规模效应在发展新能源业务有较大优势。从公司业务上看,柳工与博雷顿重合更多,都聚焦于中小型工程机械,直接竞争更激烈。柳工目前已经在海外占据了一定市场份额,取得了先发优势,而博雷顿目前国内的市场份额仅有4.1%,仍苦于扩张,在出海方面已然落后头部许多。

盈利能力方面,从毛利率可以看出,公司因为处于规模扩张阶段,需要采取降价的方式来博取市场份额,对毛利率影响巨大,导致明显低于其他两家公司,售价几乎等于成本。从净利率来看,公司目前亏损仍在持续扩大,主要还是由于应收账款平均账龄增加、行政开支、员工成本等问题导致。且由于是重资产模式,整体行业的盈利能力就不是很高,因此成本控制一定是公司运营管理的重中之重。而徐工机械和柳工的总费用率控制在18%左右,博雷顿却高达近50%,可以说在本就薄利的市场,目前博雷顿的盈利看起来遥遥无期。

估值方面,参考最近的2023年C+轮融资,目标估值约为人民币52.5亿元,考虑到公司2024年净利润为负值,按照2024年的营业收入计算,PS约为8.2x,显著高于其他两家同业公司,相对而言估值还非常昂贵。未来随着行业整体新能源转型成功,国内竞争将会更加激烈,国内企业势必会拥抱国际化寻求更多机会,各大企业都应该加码发力这块蓝海。然而博雷顿并不像行业内其他玩家一样,有传统工程机械业务提供业绩保底。纯新能源工程机械这条发展路径道阻且长,公司目前也没有自给自足能力,需要外部资金不断输血才能维持运营。公司若无法改变当前的市场格局、优化费用管控实现盈利,未来发展或将随时面临巨大的运营风险。

精彩评论