💪[美金][爱心] 坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

2025年第一季度,特斯拉的表现受到全球市场广泛关注。从这份财报中,虽然能看到特斯拉在一些领域的亮眼成绩,但是我么也更加容易的可以发现其面临的诸多挑战,看完之后,只有一句感叹, $特斯拉(TSLA)$ 真的不愧是总统亲自站台的股票啊, 财报这个样子,居然也能涨一波,也是醉了。[叹气] 马斯克被视为美国总统特朗普的亲密盟友,他参与的政府效率部已成为政治焦点,引发了持续不断的抗议和破坏行为。马斯克的决定缓解了投资者对于他分心政府事务的担忧,特斯拉股价在盘后交易中应声大涨约5%。

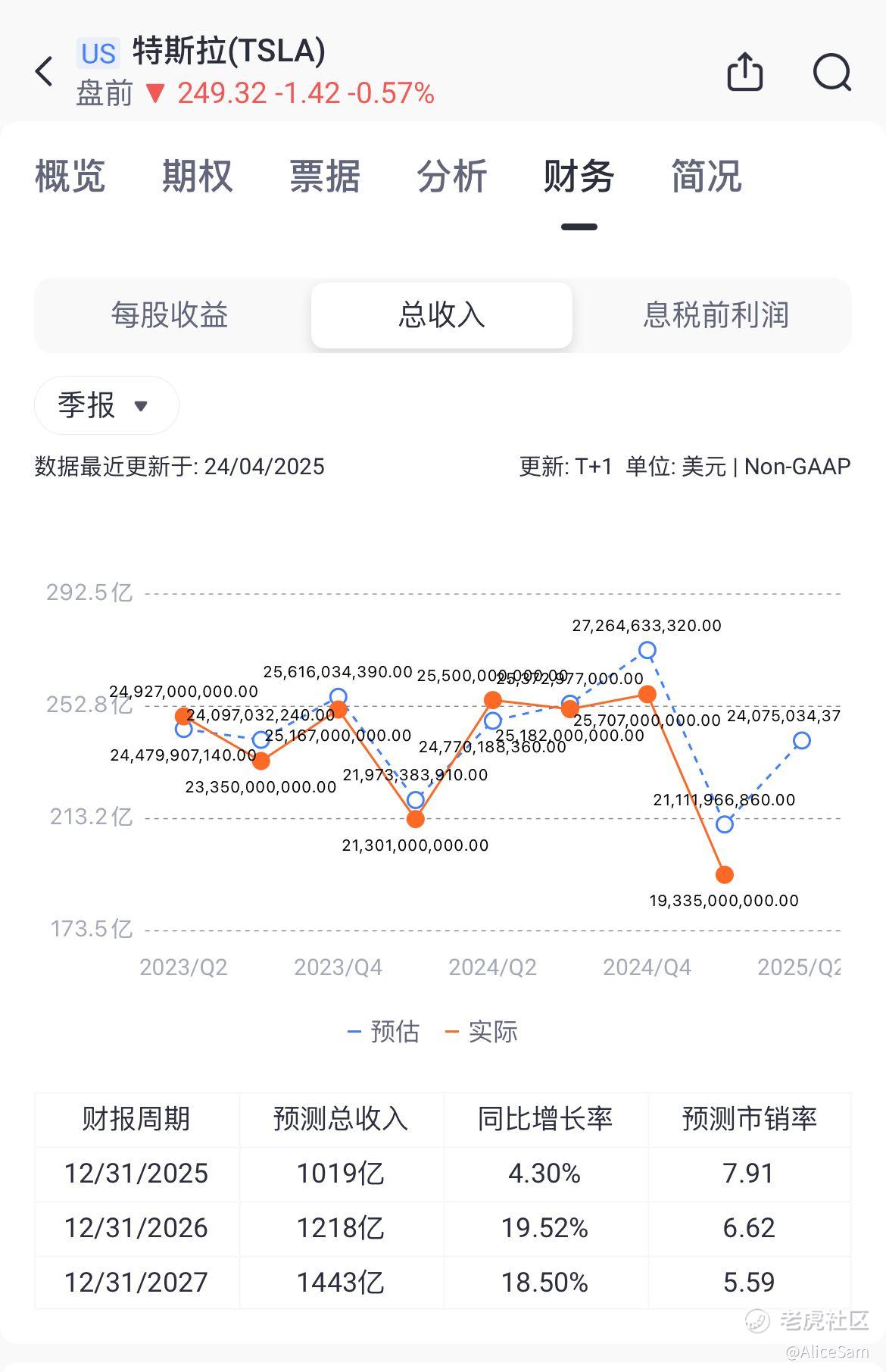

从他们的财报可以看到,第一季度特斯拉总营收为193.35亿美元,同比下滑9% 。汽车业务作为主要营收来源,收入为139.67亿美元,同比下降20%。这主要是因为全球4家工厂同时进行Model Y生产线切换,导致交付量减少,且车辆平均售价(ASP)因产品组合调整和销售激励策略而降低,再加上不利的外汇影响达3亿美元。不过,能源发电和存储业务收入为27.30亿美元,同比增长67%;服务和其他业务收入为26.38亿美元,同比增长15%,这两块业务的增长在一定程度上缓和了总营收的下降趋势。

这个季度特斯拉的EPS每股收益为0.27, 这个数据可以说是惨的一塌糊涂,比起他们预期的0.39 要差了整整40%,从老虎财务页面的这个季度对比图看,这个季度的EPS简直就是一个深沟,[捂脸], 而且他们下个季度的预期也不高。[警告]

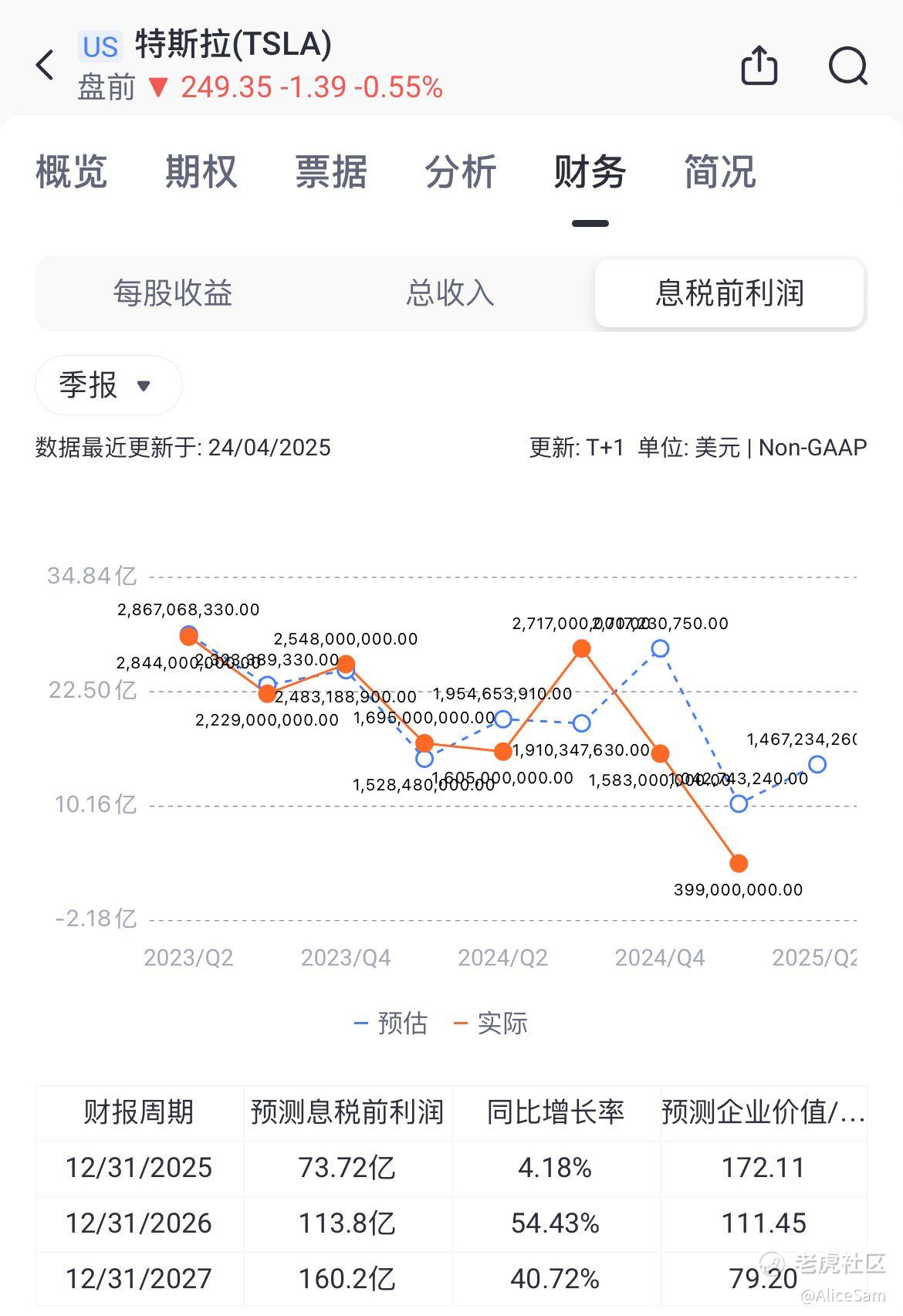

这个季度GAAP营业利润为4亿美元,GAAP净利润为4亿美元,非GAAP净利润为9亿美元。与去年同期相比,各项利润指标均大幅下降,GAAP净利润同比降幅达71% 。总毛利率为16.3%,同比下降104个基点,营业利润率为2.1%,同比下降343个基点 。利润下滑主要是由于营收减少,尽管单车成本有所降低,包括原材料成本下降,但Model Y产量减少使得固定成本分摊不足,在一定程度上抵消了成本优势。

公布出来的经营活动现金流为21.56亿美元,自由现金流为6.64亿美元 ,较去年同期增长126%。季度末现金、现金等价物和投资达到370亿美元,较上季度末增加4亿美元,主要得益于正的自由现金流。这个还是不错的,这么强劲的现金流状况表明特斯拉在资金流动性和财务健康方面表现良好,为其后续的业务发展和投资计划提供了有力的资金支持。

再看看他们的运营情况

(一)汽车业务

1. 生产与交付:Model 3/Y的产量为345,454辆,同比下降16%;其他车型产量为17,161辆,同比下降18%,总产量下降16%。Model 3/Y的交付量为323,800辆,同比下降12%;其他车型交付量为12,881辆,同比下降24%。产量和交付量下降主要源于Model Y生产线切换,不过新Model Y在上海工厂仅用六周就实现全面达产,远超以往车型的产能爬坡速度。

2. 市场动态:在不同地区市场,特斯拉表现各异。美国市场方面,4月德州超级工厂生产出第40万辆汽车,并推出长续航版Cybertruck;内华达州超级工厂电池组产量创历史新高,且美国交付的Model 3和Model Y均使用美国本土生产的电池组。亚太地区,新Model Y在该地区上市时创下单日订单纪录,上海工厂产能爬坡迅速,还在中国推出FSD(Supervised)并获得积极反馈。欧洲和中东地区,柏林超级工厂建成第50万辆Model Y,并计划今年在沙特阿拉伯开始交付部分车型,同时为在欧洲推出FSD(Supervised)做准备。

3. 产能规划:特斯拉在全球多个地区拥有不同车型的生产能力。加州工厂Model S/Model X年产能10万辆,Model 3/Model Y年产能超55万辆;上海工厂Model 3/Model Y年产能超95万辆;柏林工厂Model Y年产能超37.5万辆;德州工厂Model Y年产能超25万辆,Cybertruck年产能超12.5万辆。此外,内华达州的特斯拉Semi和德州的Cybercab生产线建设也在推进,计划明年实现量产。

(二)能源业务

1. 储能业务增长:能源存储部署在过去12个月持续增长,尽管季度间部署量存在波动,但Powerwall和Megapack的产能扩张有望推动未来增长。本季度Powerwall部署量连续第四次创历史新高,首次突破1GWh,但供应仍受限。上海Megafactory生产了超100个Megapack,尽管未计入本季度部署量,但对满足未来全球能源存储需求意义重大。

2. 业务前景:虽然不断上升的关税可能导致市场波动,影响供需关系,但随着经济电气化和AI发展,对能源存储的需求持续增长,特斯拉能源业务仍具有较大的发展潜力。

(三)服务业务

服务和其他业务毛利润同比增长25%,主要得益于非保修维护服务和碰撞维修业务的利润提升。特斯拉在全球范围内持续拓展超级充电网络,本季度新增超1800个超级充电桩,网络规模同比增长17%,为用户提供了更便捷的充电服务,促进了服务业务的发展。

他们的核心技术进展感觉没有特别出彩,哪怕是从他们的下面3个他们一直都引以为傲的领域来看,也没有眼前一亮的新意,难道是我们对马斯克有了太高的期望吗?[捂脸]

(一)AI技术应用

特斯拉在AI领域不断探索,其采用的仅依赖视觉的架构和基于数十亿真实世界数据训练的端到端神经网络,为实现自动驾驶奠定了技术基础。FSD(Supervised)在中国的推出,且未依赖中国特定训练数据,验证了该技术架构的有效性。同时,Model 3、Model Y和Cybertruck在美国工厂已能实现从生产线到物流区的自主驾驶,公司还计划在6月于奥斯汀试点推出Robotaxi,并在2025年在弗里蒙特试点生产线生产Optimus机器人,进一步拓展AI技术在实际场景中的应用。

(二)软件更新升级

软件定义产品的特性使特斯拉车辆能够通过OTA更新不断优化功能。近期更新包括自适应大灯,可通过选择性调暗像素避免对其他道路使用者造成眩光;倒车时的后方交叉交通警报功能,能从交叉车辆或行人方向发出警报声。在中国,特斯拉还推出了交互式入职教程应用程序,提升了客户交付体验。

(三)电池技术突破

特斯拉推出符合IRA标准的4680电池,使Cybertruck有资格获得7500美元的消费者税收抵免。在供应链管理方面,公司努力降低供应风险,确保4680电池各组件至少从两个国家采购。此外,公司的锂精炼和阴极生产工厂预计2025年投产,将实现关键电池材料在美国本土的生产,增强供应链的自主性和稳定性。

这么一路看下来,特斯拉在2025年第一季度面临营收和利润下滑等挑战,虽然在运营、技术创新等方面仍有不少亮点,但是业绩的真有点让人失望,无业绩支撑 , 再嘴巴说成花, 也只能是空中楼阁而已,哎,感觉已经不是几年前的特斯拉了。[叹气]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

$老虎证券(TIGR)$ 加油 ![看涨]

精彩评论