作者 | Jackie

设计 | 马田田

Z Research Factory观点

近年来绿茶集团大力扩张门店网络,餐厅数目已在中国内地休闲中式餐厅品牌中排名第三,营收和利润也不断增长。但通过分析公司的运营数据可以发现,在激烈的行业竞争下,绿茶餐厅单店营收和经营效率不断下滑,激进的扩张策略也使得公司资金消耗巨大,公司是否能否在优化运营与快速扩张之间找到平衡,有效提升竞争力,从而实现可持续发展,仍是一个未知数,有待市场进一步验证。

PART.1

公司简介

绿茶集团是中国内地知名的休闲中式餐厅运营商。公司的价格亲民,菜品融汇各家,配以中国风的装饰,为顾客创造价值。怀此愿景,公司于2008年在杭州美丽的西子湖畔开设了第一家绿茶餐厅,并建立了全国餐厅网络。根据灼识咨询报告,于2024年,在中国内地休闲中式餐厅品牌中,公司按餐厅数目计排名第三,按收入计排名第四。根据灼识咨询报告,休闲中式餐厅市场高度分散,市场参与者众多,2024年公司占据0.7%的市场份额。

PART.2

投资亮点

-

市场地位领先:根据灼识咨询报告,于2024年,在中国内地休闲中式餐厅品牌中,公司按餐厅数目计排名第三,按收入计排名第四。

-

高度标准化及可拓展的业务模式:通过第三方食材加工和直接采购的灵活组合将菜品的口味和品质标准化,有效降低成本,加速业务扩张。

-

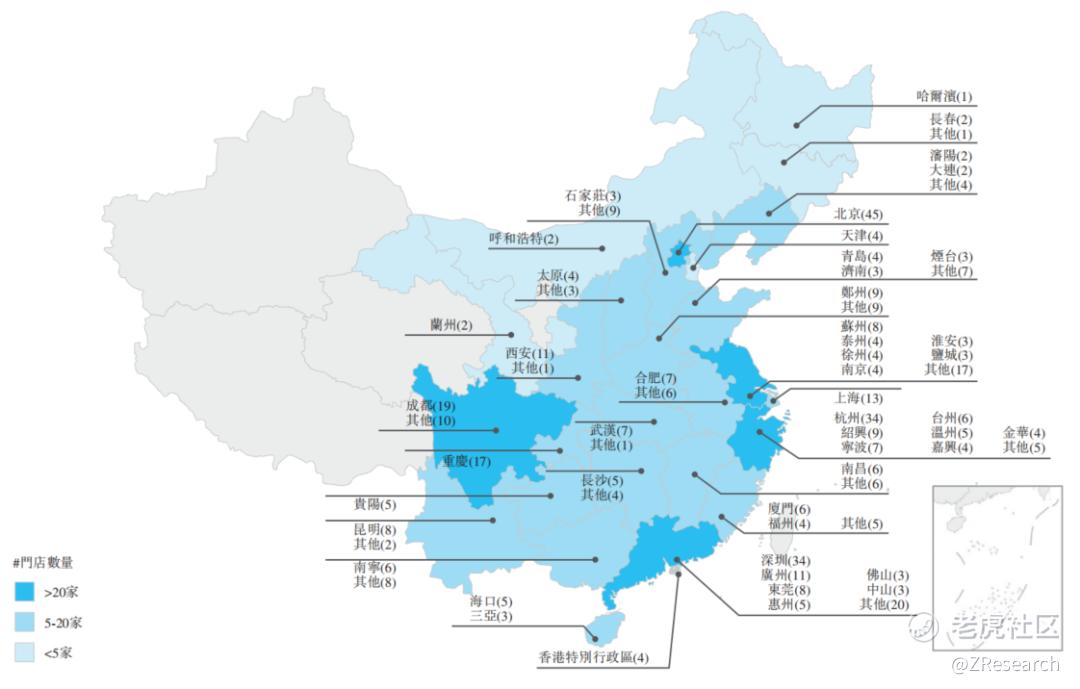

餐厅网络遍布全国:截至最后实际可行日期,公司营业中的餐厅数目为489家,覆盖香港特别行政区以及中国所有一线城市、15个新一线城市、31个二线城市及90个三线及以下城市。

-

营收和利润率大幅增长:2022年至2024年,公司分别实现营收23.75亿、35.89亿、38.38亿元,同比分别增长3.61%、51.09%、6.94%,毛利率分别为63.70%、66.42%、68.92%,净利率分别为0.70%、8.23%、9.12%。

PART.3

业务模式及餐厅网络

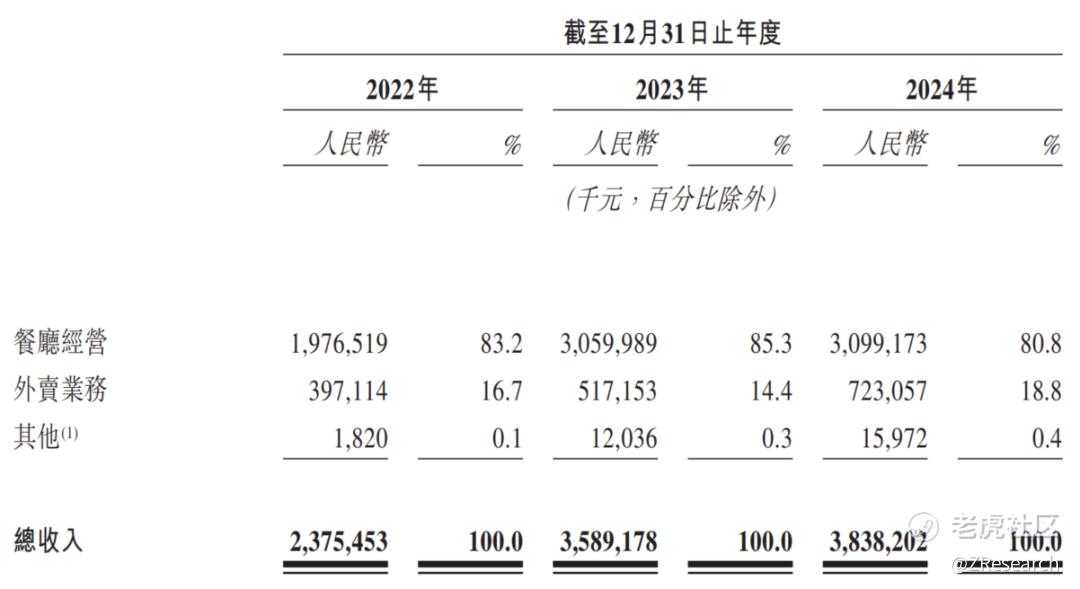

公司的收入来源包含餐厅经营、外卖业务和其他三部分,其中,餐厅经营的收入占比超过80%,是公司营收的主要来源。

公司的餐厅网络于往绩记录期经历大幅增长。公司的餐厅总数由截至2022年12月31日的276家增至截至2024年12月31日的465家,复合年增长率为29.8%。截至最后实际可行日期,公司营业中的餐厅数目进一步增加至489家,覆盖香港特别行政区以及中国所有一线城市、15个新一线城市、31个二线城市及90个三线及以下城市。公司的餐厅通常位于购物商场内。公司于2024年开设了120家新餐厅,并计划于2025年、2026年及2027年分别开设150家、200家及213家新餐厅。

PART.4

运营情况

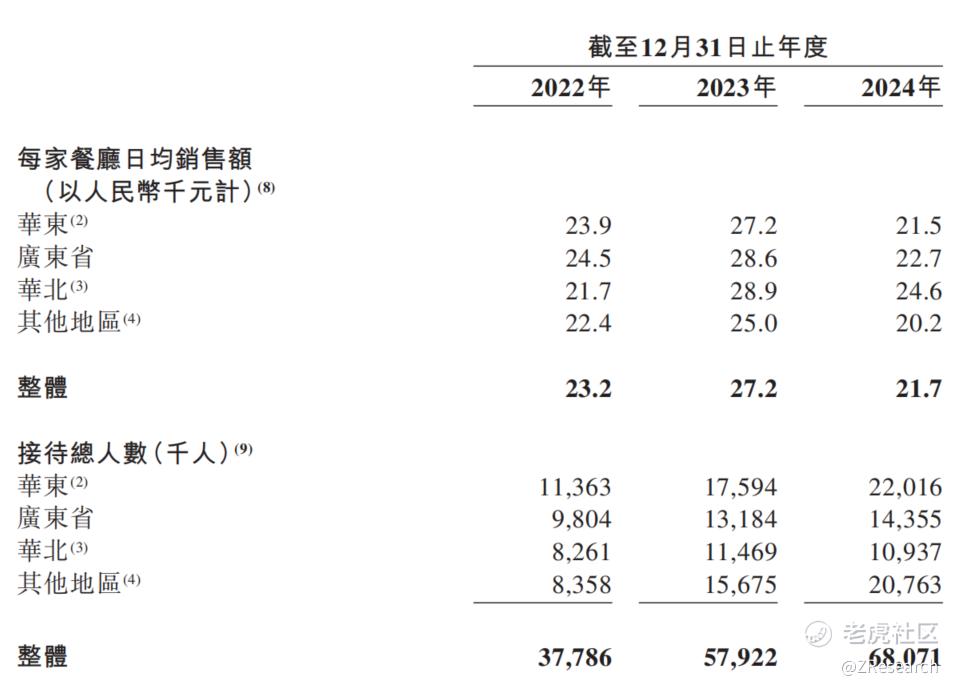

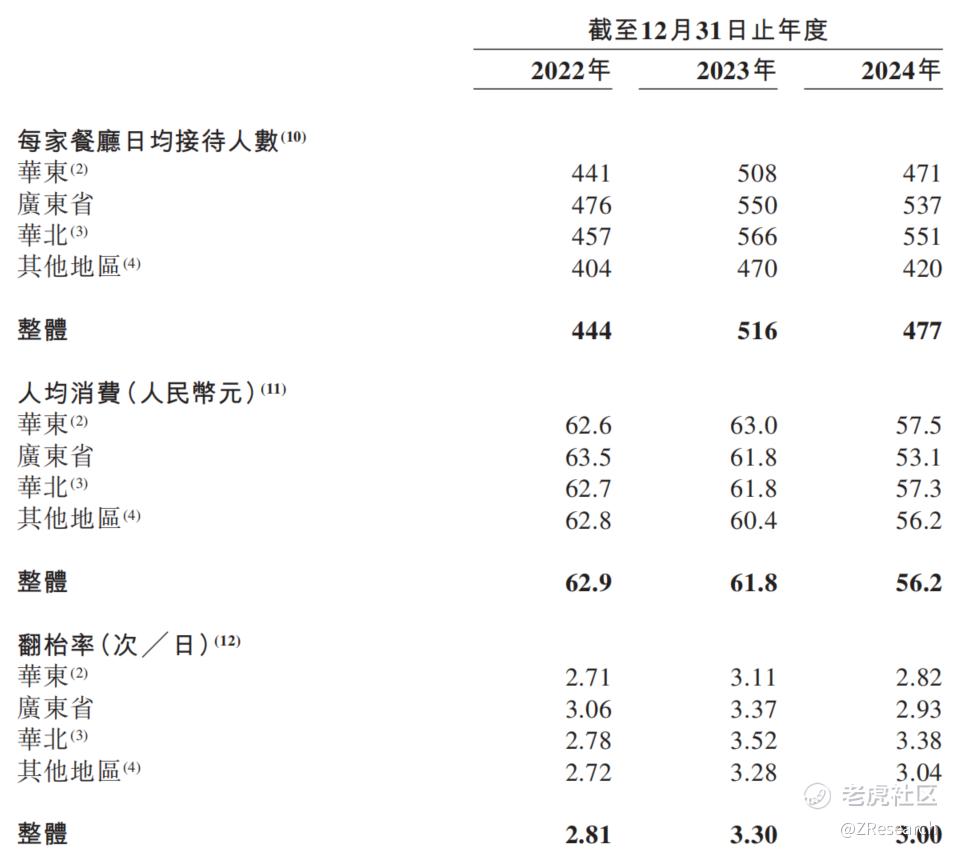

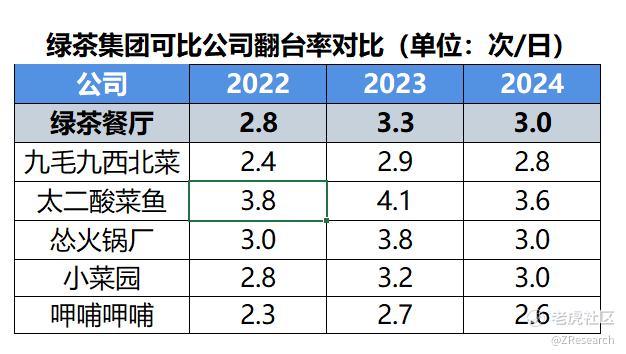

绿茶集团依靠低价吸引顾客,人均消费约为人民币50元至人民币70元。一般而言,每家餐厅提供50至80种菜品,主要包括招牌菜、前菜、汤羹、主菜、素菜、甜品及饮品。2022-2024年,绿茶餐厅的人均消费分别为62.9元、61.8元、56.2元,有所下降,公司每家餐厅日均销售额分别为2,320万元、2,720万元、2,170万元,翻台率分别为2.81次/天、3.30次/天、3.00次/天,2024年均有所下滑。据招股说明书,2024年公司的餐厅表现整体有所倒退,主要由于在当前经济环境下消费者行为普遍改变,以减少外出用餐的支出及次数,行业整体也呈现相同趋势。

PART.5

产品及菜单研发

公司在菜单创新方面投放大量资源。菜单设计团队由联合创始人兼董事长王勤松先生直接领导,团队成员平均拥有超过17年的餐饮行业经验。公司通常每年进行四轮菜单设计,每轮为期三至四个月,涉及项目提案、委员会批准及试行推出菜单等主要步骤。菜单研发流程严格,以确保菜品品质。公司通常每年更新约20%的菜品,于2022年、2023年及2024年分别推出172个、168个及203个新菜品。

PART.6

预制菜取胜

公司已建立高度标准化及可拓展的业务模式,通过第三方食材加工,即预制菜,和直接采购的灵活组合将菜品的口味和品质标准化。截至最后实际可行日期,公司与205家第三方食材加工公司合作。公司的一些招牌菜也是预制菜,如绿茶烤鸡,仅需厨房员工将预先腌制好的鸡放入烤箱烘烤一段时间,便可上菜;面包诱惑则由两家食品加工厂为其生产面包。使用预制菜模式可以使菜品标准化程度更高,也能降低成本,但也存在代工厂产品质量难把控、食品安全风险和易被模仿复制的隐患。

对于保质期较短的蔬果类,公司直接从当地供应商处采购以确保食材新鲜。公司于2021年1月在杭州建立了直接采购中心,从而提高其食材采购的议价能力。

PART.7

创始人

董事长兼联合创始人王勤松先生在款待及餐饮行业拥有逾20年的经验。王勤松先生及其配偶路长梅女士于2004年在西湖风景区创立绿茶青年旅舍,于2008年开设第一家绿茶餐厅。第一家绿茶餐厅度过初创的维稳期后,2009年底,王勤松便带着绿茶进军北上广,向全国扩张。

PART.8

融资历史

2017年,公司完成了一轮战略融资,融资金额为7,063.1万美元,投资方为Partners Gourmet,公司投后估值为2.35亿美元,合人民币17.14亿元。

PART.9

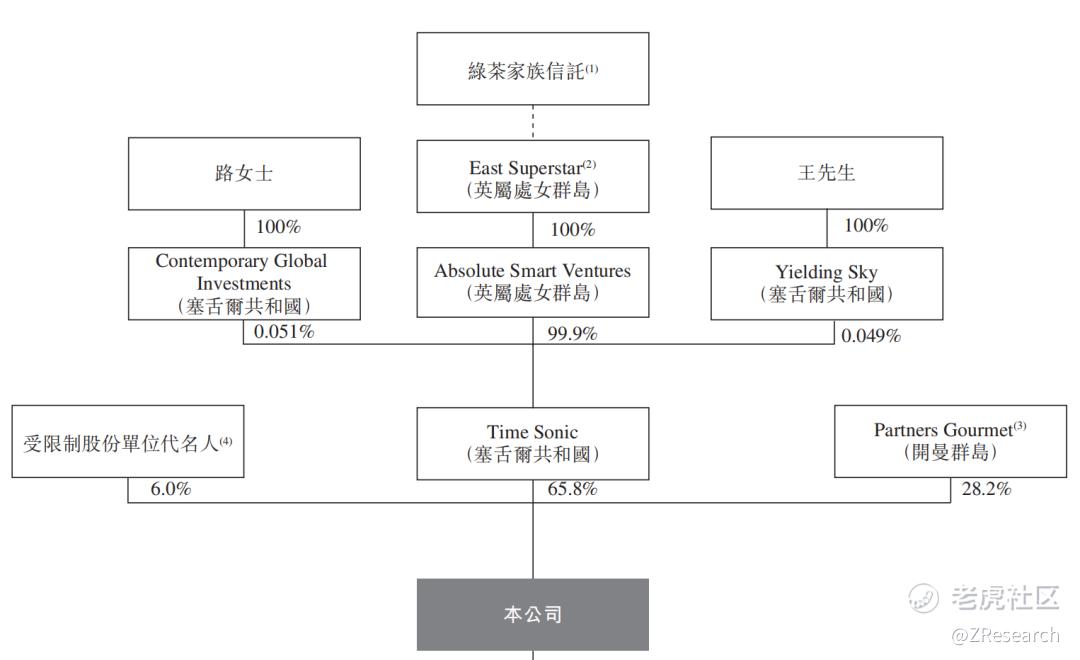

股权结构

据招股说明书,截至IPO前,创始人王勤松和路长梅夫妇通过家族信托等方式合计持有集团约65.8%的股份;此外,Partners Gourmet持有28.2%的股份;受限制股份单位代名人持有6.0%的股份。

PART.10

行业概况

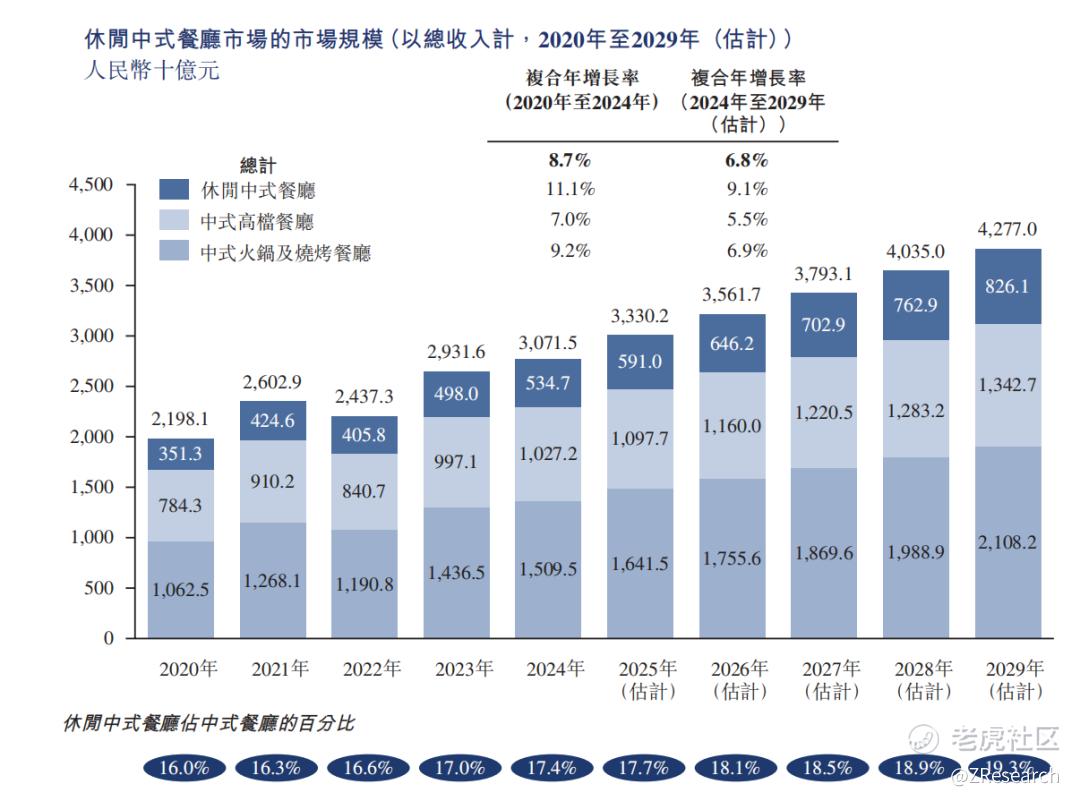

中式餐厅市场可根据菜品及服务类别分为三个部分,包括休闲中式餐厅、中式高档餐厅、中式火锅及烧烤餐厅。随着生活节奏加快及中国消费者的消费能力日益提升,休闲中式餐厅因相比其他中式餐厅拥有舒适的用餐环境、实惠的价格及方便快捷的用餐体验而受到消费者的青睐。因此,随着消费者的价值意识增强,性价比更高的休闲中式餐饮在中式餐厅市场的所有细分市场中成长最快,休闲中式餐厅市场的总收入由2020年的人民币3,513亿元增至2024年的人民币5,347亿元,复合年增长率为11.1%。展望未来,休闲中式餐厅总收入预期于2024年至2029年按9.1%的复合年增长率维持稳定增长,于2029年达人民币8,261亿元。随着市场对高档餐饮的青睐度下降,休闲中式餐厅逐步成为主流,其总收入**式餐厅的百分比由2020年的16.0%增至2024年的17.4%,并预期于2029年进一步增至19.3%。

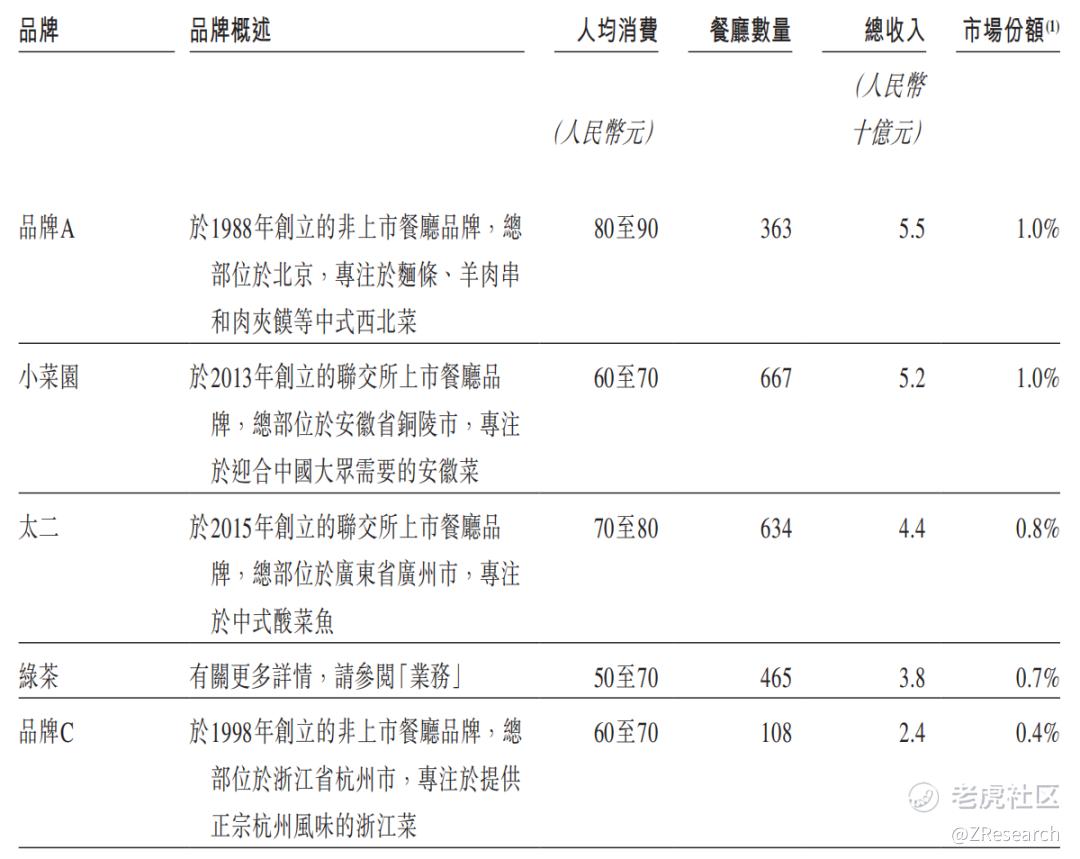

但是休闲中式餐厅市场高度分散,市场参与者众多,根据灼识咨询报告,尽管绿茶餐厅已经是排名前列的中国休闲中式餐厅品牌,2024年市场份额也仅为0.7%,行业前三分别为西贝莜面村、小菜园和太二,市占率分别为1.0%、1.0%和0.8%。

PART.11

财务情况

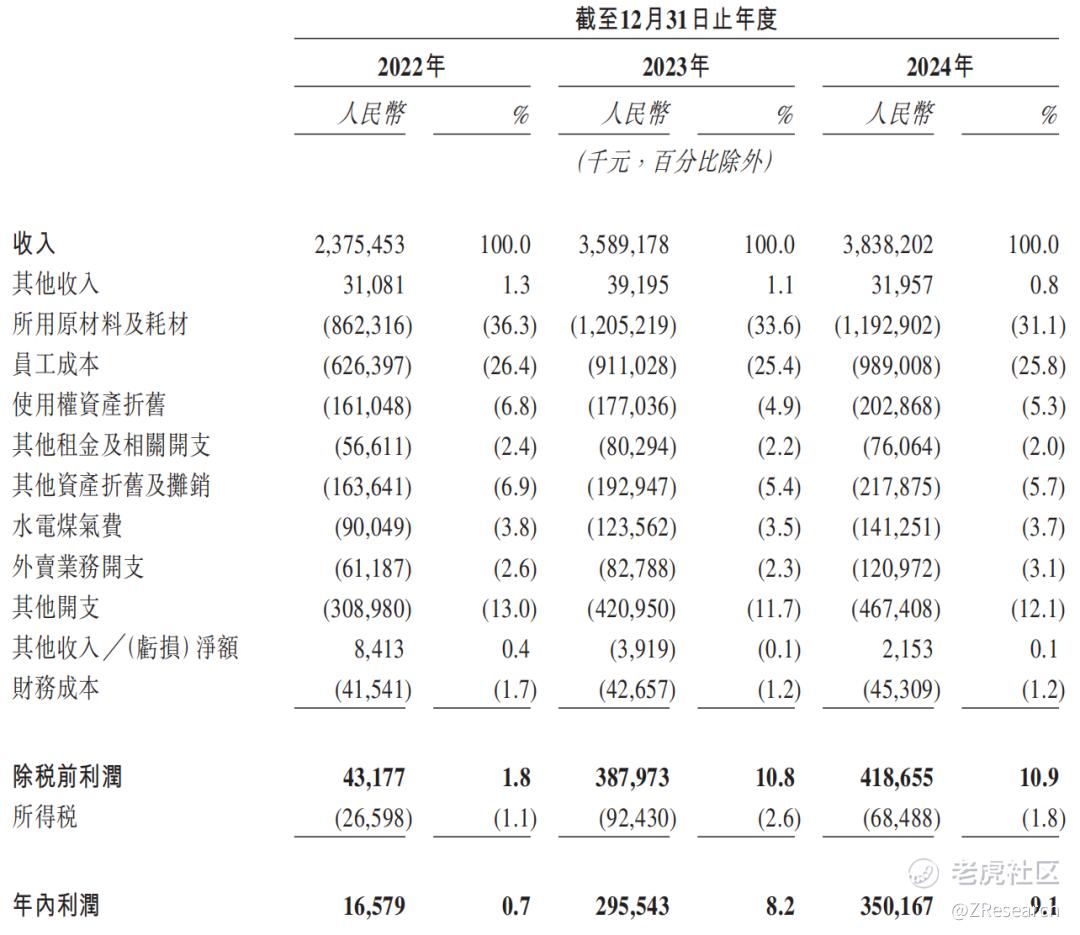

2022年至2024年,公司分别实现营收23.75亿、35.89亿、38.38亿元,同比分别增长3.61%、51.09%、6.94%,毛利率分别为63.70%、66.42%、68.92%,净利率分别为0.70%、8.23%、9.12%。

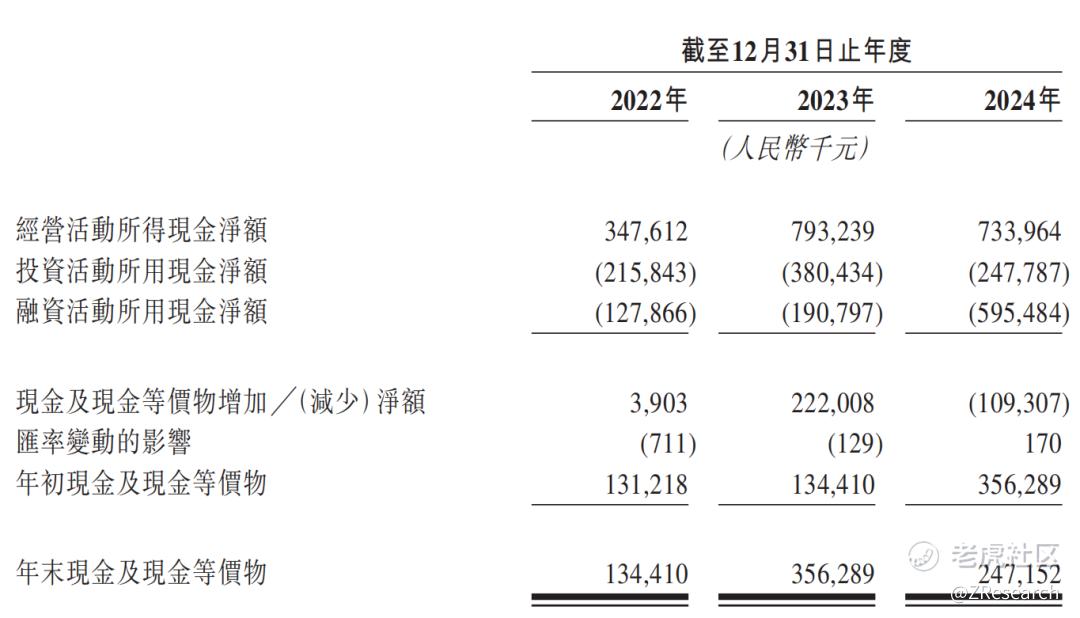

2022年至2024年,公司期末现金及现金等价物余额分别为1.34亿元、3.56亿元、2.47亿元。

PART.12

可比公司对比

九毛九:一家多品牌的餐饮集团,旗下拥有多个知名品牌。其主要品牌包括九毛九西北菜、太二酸菜鱼、怂火锅厂、那未大叔是大厨和赖美丽酸汤烤鱼等,主打西北菜式、酸菜鱼、火锅等多种菜系,满足不同消费者的需求。

呷脯呷脯:一家以经营吧台式火锅为主的餐饮企业。其主要提供精致吧台式火锅和凑凑火锅等服务,同时还推出了 “趁烧” 烧烤品牌,菜品涵盖肉类、海鲜、蔬菜等多种食材,以满足不同消费者的口味需求。

小菜园:一家以经营皖南特色菜为主的中式连锁餐饮企业。其菜品以新鲜、健康、美味为特色,注重食材的品质和烹饪的工艺,涵盖了热菜、凉菜、汤品、主食等多个品类,同时提供rokes 等特色饮品。

与以上三家餐饮品牌相比,绿茶集团的营收规模略微逊色,但毛利率和净利率处于较高水平,仅净利率低于小菜园。不过,从营收增速可以看出餐饮行业竞争愈发激烈,各品牌营收增速均大幅下滑,业绩增长疲软。

从运营数据来看,各餐饮品牌2024年的翻台率也均有所下降,绿茶餐厅的翻台率与小菜园和怂火锅厂持平,仅低于太二酸菜鱼。

尽管营收依然保持正增长,但从运营数据来看,绿茶集团的餐厅业绩于2024年已经出现了大幅下滑,单店日均销售额、接待人数和翻台率均较2023年有所下降,营收的正增长主要靠门店扩张来维持。2024年,绿茶集团门店增速为29.2%,而营收增速仅为6.9%,这还主要是靠占比不高的外卖业务收入增长26.6%获得的,餐厅经营业务的营收增速仅1.28%,远不及门店增速。而疯狂扩店的策略使得公司资金消耗巨大,据招股说明书,开设每家新餐厅所需的资本开支及其他经营开支于中国内地平均约为人民币210万元至人民币350万元,于海外为人民币6百万元至人民币1,500万元。2024年,公司共开设120家新餐厅,产生投资成本人民币2.7亿元,同比减少1.09亿元。2024年底,期末现金及现金等价物余额仅余2.47亿元。公司预计2025年、2026年、2027年开设新餐厅的计划投资成本将分别约为人民币3.54亿元、人民币5.05亿元及人民币5.56亿元,面临着巨大的资金需求。而在资金需求巨大的情况下,公司却于2023年5月派发了3.5亿元的巨额股息,其中约2.51亿元流入创始人家族口袋,于2024年6月以手头可用现金结清。一边急需资金用于门店扩张,积极上市寻求募资,一边在上市前大额分红,不禁让市场对绿茶集团上市的目的产生怀疑,可能会对其上市进程及市场情绪产生不利影响。

精彩评论