2025/4/23周三:

(接昨天《Trading for a living 》,今天开始第三章:经典图表分析)。第三章展示了如何通过图表形态去揭示群体行为。经典技术分析可应用于社会心理学,如政治行为。另外,趋势线、缺口和其他图表形态实际上反映了群体的行为。

第三章 经典图表分析Classical Chart Analysis

图表分析

CHARTING

图表分析师研究市场行为,力图识别重复出现的价格形态。他们的目标是在这些形态再次出现时进行交易,从中获利。大多数图表分析师使用条形图来呈现最高价、最低价、收盘价以及成交量。一些人还会关注开盘价和未平仓合约量(open interest)。点数图分析师(point-and-figure chartists)只追踪价格变动,忽略时间、成交量和未平仓量。

经典图表分析只需一支铅笔和一张纸。这种方式吸引那些视觉导向的人。手工绘图的人常常会对价格发展出一种“身体上的直觉”。计算机能加快图表绘制的速度,但也会让这种直觉感有所削弱。

图表分析中最大的问题是“愿望思维”。交易者往往会因为自己想买还是想卖,就说服自己相信某个形态是看涨还是看跌的。

二十世纪初,瑞士精神科医师赫尔曼·罗夏(Herman Rorschach)设计了一种用于探索人类内心的心理测试。他将墨水滴在十张纸上,然后将每张纸对折,形成对称的墨迹图案。大多数人凝视这些图案时会描述自己看到的内容:身体器官、动物、建筑等等。而事实上,它们只是墨迹!每个人看到的,都是自己内心的投射。大多数交易者把图表当作一个巨大的罗夏墨迹测试。他们把希望、恐惧和幻想投射到图表上。

简要历史 Brief History

美国最早的图表分析师出现在上个世纪初。他们包括查尔斯·道(Charles Dow),这位著名股市理论的创始人,以及他的接任者威廉·汉密尔顿(William Hamilton),威廉接任了《华尔街日报》(Wall Street Journal)编辑一职。道的名言是:“平均数反映一切”(The averages discount everything),意思是,道琼斯工业平均指数与铁路平均指数的变动,已经反映出关于经济与股市的所有已知信息与预期。

道从未写过一本书,他的思想仅散见于《华尔街日报》的社论中。道去世后,汉密尔顿接过重任,并在1929年股灾后撰写了一篇题为《潮水的转向》(The Turn of the Tide)的社论,为图表分析正名。他在其著作《股市晴雨表》(The Stock Market Barometer)中系统阐述了道氏理论(Dow Theory)。而通讯简报出版人罗伯特·雷亚(Robert Rhea)则在1932年出版的《道氏理论》(The Dow Theory)一书中,将该理论推向巅峰。

20世纪30年代是图表分析的黄金年代。1929年股灾后,许多创新者忽然拥有了大把时间。施巴克(Schabaker)、雷亚(Rhea)、艾略特(Elliott)、威科夫(Wyckoff)、江恩(Gann)等人在这一时期纷纷发表了研究成果。他们的工作分为两个主要方向:一派(如威科夫与施巴克)将图表视为市场供需的图形记录;另一派(如艾略特与江恩)则试图在市场中寻找完美的秩序——这虽引人入胜,但终究是一场徒劳的探索(参见第六章)。

1948年,施巴克的女婿爱德华兹(Edwards)与麦吉(Magee)出版了《股市趋势技术分析》(Technical Analysis of Stock Trends)。他们普及了三角形、矩形、头肩形等图表形态的概念,以及支撑与阻力、趋势线等基础工具。其他图表分析师也将这些概念应用到了商品市场中。

自爱德华兹与麦吉的年代以来,市场发生了巨大的变化。20世纪40年代,纽约证券交易所一只活跃股票的日成交量只有几百股,而到了1990年代,这一数字常常突破百万。股市的力量平衡也逐渐倾向多头。早期的图表分析师认为,股市顶部往往来得迅猛而陡峭,而底部则需要更长时间形成。这一规律适用于他们所处的通货紧缩时代;然而自1950年代以来,情况却正好相反——如今,底部往往快速形成,而顶部则发展缓慢。

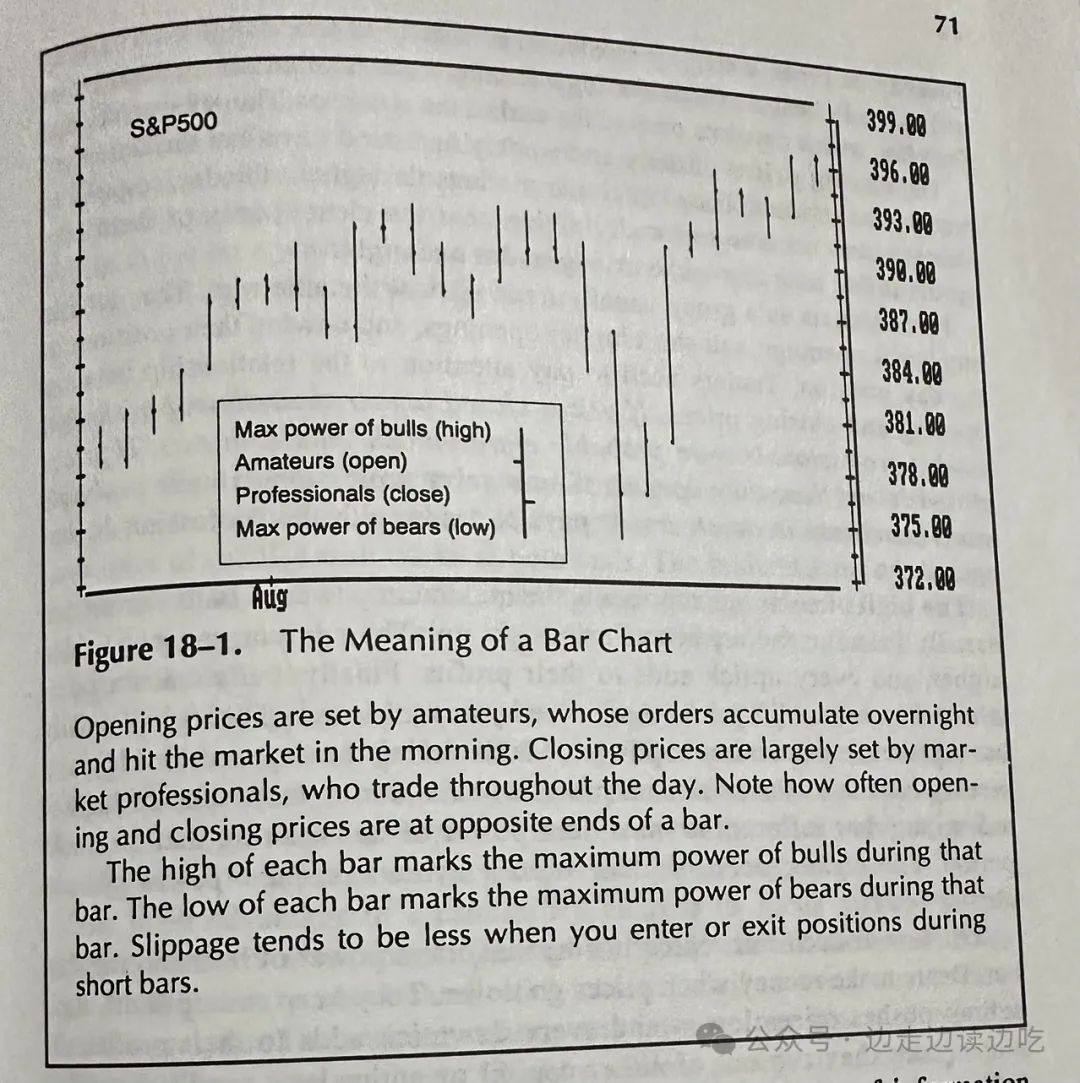

柱状图的意义 The Meaning of a Bar Chart

图表形态反映的是交易者之间贪婪与恐惧的潮汐波动。本书以日线图为主,但其原则同样适用于其他类型的数据。无论是周线图、日线图、小时图还是盘中图,其解读规律大致相同。每一个价格点,都是市场参与者集体行为所达成的瞬时共识。而每一个价格柱都揭示了多空双方力量平衡的多个信息(见图18-1)。

(开盘价通常由“业余者”决定,这些人的委托单在夜间积累,并在早晨集中进入市场。而收盘价则更多地由市场专业人士决定,他们在全天不断交易。注意观察:开盘价与收盘价往往位于柱状图的相反两端。)

也就是说:

→最高点:多方的最大力量。

→开盘:业余者把控。

→收盘:专业者把控。

→最低点:空方的最大力量。

每根柱状图的最高点,标志着多头在该时间段内的最大力量;而最低点,则显示了空头的最大力量。若在短柱中进出场,滑点(slippage)通常较小。

每日或每周柱状图的开盘价,通常反映了“业余者”对市场价值的看法。他们阅读早报,了解前一天的行情,然后在上班前打电话给经纪人下单。业余交易者往往在一天或一周的开始阶段尤其活跃。

研究开盘价与收盘价之间关系的交易者发现,开盘价通常接近日线图的最高点或最低点。业余者在早盘的买入或卖出行为,常常将价格推向情绪化的极端,而后市场则会对此“情绪极端”产生反弹。

在牛市中,价格常常在周一或周二创下全周最低点,因业余者在这两天获利了结,随后股价在周四或周五反弹并创出新高。而在熊市中,周一或周二通常出现全周的最高点,接着在周四或周五创出新低。

日线图和周线图的收盘价:往往反映的是专业交易者的行为。他们全天关注市场、响应变化,尤其在临近收盘时活跃度最高。许多专业人士会在当天结清头寸,以避免隔夜持仓的风险。

专业交易者整体上常与业余者对做。他们倾向于在低开时买入、在高开时做空,并随着盘中的走势调整头寸。因此,交易者应密切关注开盘价与收盘价之间的关系。如果收盘价高于开盘价,可能表明专业人士比业余者更为看多;反之,若收盘价低于开盘价,可能表明他们更为看空。顺应专业人士、反向业余交易者,往往更有胜算。

每根柱状图的最高点:代表该时间段内多头的最大力量。多头在价格上涨中获利,他们的买入行为推高价格,每一个上涨的跳动都增加其利润。最终,多头会达到一个临界点——即使再多买一跳也无法推动价格上行。日线图的最高点标志着该日多头的极限力量,周线图的最高点则代表该周的多头极限,五分钟图的高点反映的是那五分钟内多头的最大力量。

每根柱状图的最低点:代表该时间段空头的最大力量。空头在价格下跌中获利,他们不断卖空、推动价格下滑,每一个下跌的跳动都增加其利润。最终,他们也会耗尽资本或热情,价格停止下跌。日线图中的最低点,标志着该日空头的极限;周线图中的最低点,则显示该周空头的最大力量。

每根柱的收盘价:揭示了了多空双方在该时间段内的战斗结果。如果价格收于日内高点附近,说明多头赢得了这场战斗;若收于低点附近,则表明空头占上风。对于期货市场的日线图来说,收盘价尤为重要——因为账户的权益是按“市场价格结算”(marked to market)来计算的。

而每根柱状图的最高点与最低点之间的距离,则揭示了该时间段内市场情绪的强度

柱状图的最高点与最低点之间的距离,揭示了多空之间交战的激烈程度。一根“平均长度”的柱子代表市场较为平静;只有平均长度一半的短柱,说明市场低迷、交易者兴趣不高;而一根高度为平均值两倍的长柱,则显示市场沸腾、空多双方正在全线激烈交锋。

滑点(slippage)通常在安静的市场中较低。因此,选择在短柱或正常柱出现时,入场交易较为稳妥。而当出现高柱时,则是获利了结的好时机。试图在市场高速运行时建仓,就如同跳上一列正在飞驰的列车,不如等待下一班更为安全。

日本蜡烛图 Japanese Candlesticks

早在美国出现第一代图表分析师的两个世纪前,日本的稻米交易商就开始使用蜡烛图了。与柱状图不同,蜡烛图以一排排蜡烛状图形呈现,两端带有上下影线。每根蜡烛的实体部分表示开盘价与收盘价之间的距离。如果收盘价高于开盘价,蜡烛体为白色;若收盘价低于开盘价,蜡烛体则为黑色。

上影线的顶端代表当日最高价,下影线的底端代表当日最低价。根据《日本蜡烛图技术》(Japanese Candlestick Charting Techniques)作者史蒂夫·尼森(Steve Nison)的说法,日本人认为最高价和最低价并不那么重要。他们更关注开盘价与收盘价之间的关系,以及由多根蜡烛组合而成的图形形态。

蜡烛图的主要优势在于它突出了控制开盘价的业余者与控制收盘价的专业人士之间的博弈。然而,可惜的是,多数蜡烛图分析师未能运用西方技术分析的诸多工具。他们忽视成交量,也不使用趋势线或技术指标。这些空白正逐步由现代的美国分析师填补,例如格雷格·莫里斯(Greg Morris),他的“Candlepower”软件将西方技术指标与经典蜡烛图形态结合起来。

市场轮廓图 Market Profile

市场轮廓图是一种追踪每个交易时段内“吸筹”与“派发”的图表工具,由J·彼得·斯泰德尔迈耶(J. Peter Steidlmayer)所开发。该技术需要实时数据的支持——也就是说,一整天持续不断的报价流。

市场轮廓图将每30分钟的交易时段用字母标记。每当某个价格区间在该时间段内被触及,就在图表上以该时段对应的字母记录下来。

随着价格变动,屏幕上逐渐填满了各种字母,最终构成一个钟形。

市场轮廓图最终在屏幕上呈现出一个钟形曲线。当价格沿趋势爆发性移动时,市场轮廓图便会被拉长,反映出这种单边走势。市场轮廓图有时也与“流动性数据库”(Liquidity Data Bank)结合使用,用于追踪不同群体在盘中各时间段的成交量——包括场内交易员、对冲者、以及场外交易者。

有效市场理论、随机漫步与“自然法则”

Efficient Markets, Random Walk, and Nature’s Law

有效市场理论(Efficient Market Theory)是一种学术观点,其核心是:在任意时刻,市场价格已反映了所有可获得的信息,因此没人能持续跑赢市场。世纪投资传奇沃伦·巴菲特(Warren Buffett)对此评论道:“我觉得很有趣,主流观念竟能让这么多人相信地球是平的。在一个人人都信市场有效的地方投资,就像和一个被告知‘看牌没用’的人打桥牌。”

有效市场理论的逻辑漏洞在于它将“信息”与“行为”等同。人们也许拥有信息,但在群众情绪的驱动下,往往会做出非理性的决策。一个优秀的分析师可以在图表中识别出群众行为的重复模式,并加以利用。

随机漫步理论(Random Walk Theory)认为市场价格是随机变动的。当然,市场中确实存在大量“随机噪声”,就像任何一个拥挤的人群中总会有一些杂乱无章的行为。

但一个聪明的观察者能识别出人群中重复出现的行为模式,并据此押注趋势的延续或反转。

因为人是有记忆的。他们记得过去的价格,而这种记忆会影响他们的买卖决策。正是这些集体记忆,在市场下方构建了支撑,在上方形成了阻力。

而“随机漫步者”却否认过去的记忆对当下行为有任何影响。

经济学家米尔顿·弗里德曼(Milton Friedman)指出,价格本身就承载着关于供给的可得性与需求强度的信息。市场参与者正是依据这些信息做出买卖决策的。比如,当商品打折时,消费者会购买更多;价格高时则买得少。金融交易者和超市主妇一样具备逻辑思维能力——当价格低时,“淘宝者”进场;供应紧张时可能引发抢购;而价格过高则抑制需求。

“自然法则”(Nature’s Law),是一些金融市场中的神秘主义者对“随机漫步理论”的反击口号。他们宣称市场运行遵循一种完美的秩序,其节律如同时钟一般,由不可更改的自然规律驱动。R·N·艾略特(R. N. Elliott)甚至将他最后一本著作命名为《自然法则》(Nature’s Law)。

“完美秩序”信仰者The “Perfect Order” Crowd,

是相信市场存在“完美秩序”的人,往往倾向于占星术,试图在价格变动与星体运行之间寻找联系。多数神秘主义者会试图掩饰他们的占星倾向,但其实很容易让他们露出马脚。下次若有人和你谈论市场的“自然秩序”,你只需问一句他对占星术怎么看——他很可能会迫不及待地“出柜”,滔滔不绝地谈起星星。

那些相信市场中存在完美秩序的人,普遍认为顶部与底部是可以提前很久预测出来的。业余者热爱预测、热爱“系统”、热爱订阅“投资简报”——而神秘主义恰好成了极佳的营销噱头,便于兜售课程、推销交易系统与“内部情报”。

无论是神秘主义者、随机漫步的学者,还是有效市场理论家,他们有一个共同点:都与市场的真实运作脱节。虽然这些极端分子彼此争执不休,但他们的思维方式其实如出一辙。

本公众号作者为澳洲认证外汇交易顾问,股价预测及技术分析专家。欢迎关注。

精彩评论