点击上面图片关注我

一、前言:风雨飘摇中的价值机遇

过去半年,亚马逊(NASDAQ: AMZN)股价从2024年8月的242美元高点跌至今日的180美元,累计回撤逾26%,市值蒸发超7000亿美元。在贸易摩擦阴霾、千亿美元AI基建投入以及全球消费信心承压等多重因素叠加之下,市场一度对这只“何以为家”的科技巨头失去耐心。投资者或许担心:当短期成本压力和政策不确定性成为重锤,亚马逊还能否继续肩负“创新先锋”和“现金流机器”的双重标签?

在我看来,市场在短期风暴面前过度恐慌,却往往忽视了亚马逊背后稳定的盈利结构与长期增长动力。今天,我们将透过关税冲击的迷雾,回到最本质的财务数据和行业趋势,与读者一同寻找那份被抛弃的价值洼地。

下图:亚马逊的市盈率来到30倍左右,这是有史以来最便宜的估值。

二、关税风暴:短期冲击与政策拐点

短期冲击显现:美国政府对中国及部分亚洲制造业中心商品加征关税后,亚马逊平台上近70%第三方卖家的成本被迫上调,部分品类综合税率一度飙升至245%。直邮小包的清关费用翻倍,小型卖家面临出货延迟和仓储积压,导致Q2电商业务收入或将同比下滑5%。

物流与仓储成本的叠加,使北美自营和第三方销售的商品毛利率同步承压。消费者在通胀预期下收紧开支,部分可选品类销售出现不同程度回落。对于长期依赖规模效应和低价竞争的电商业务而言,这种短期“阵痛”并不容小觑。

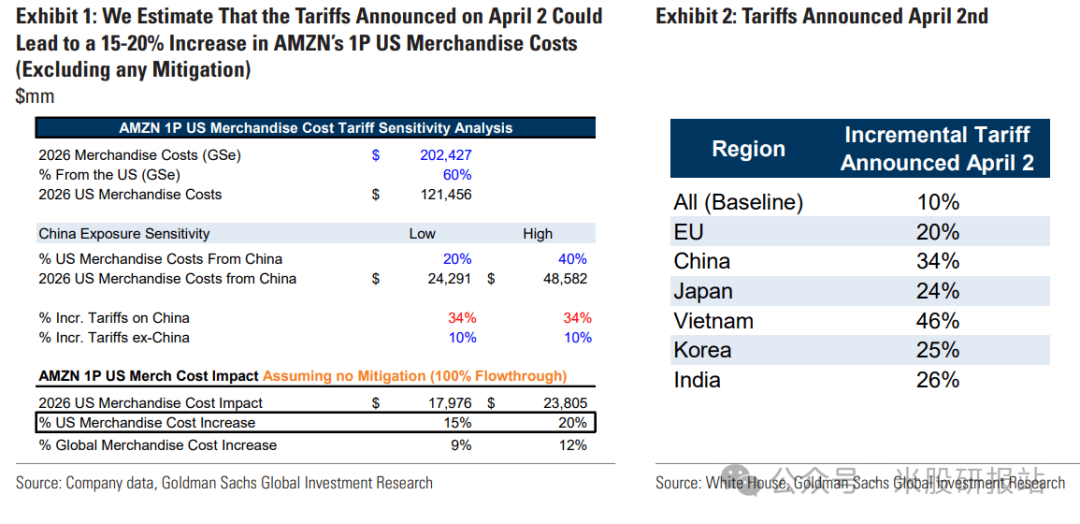

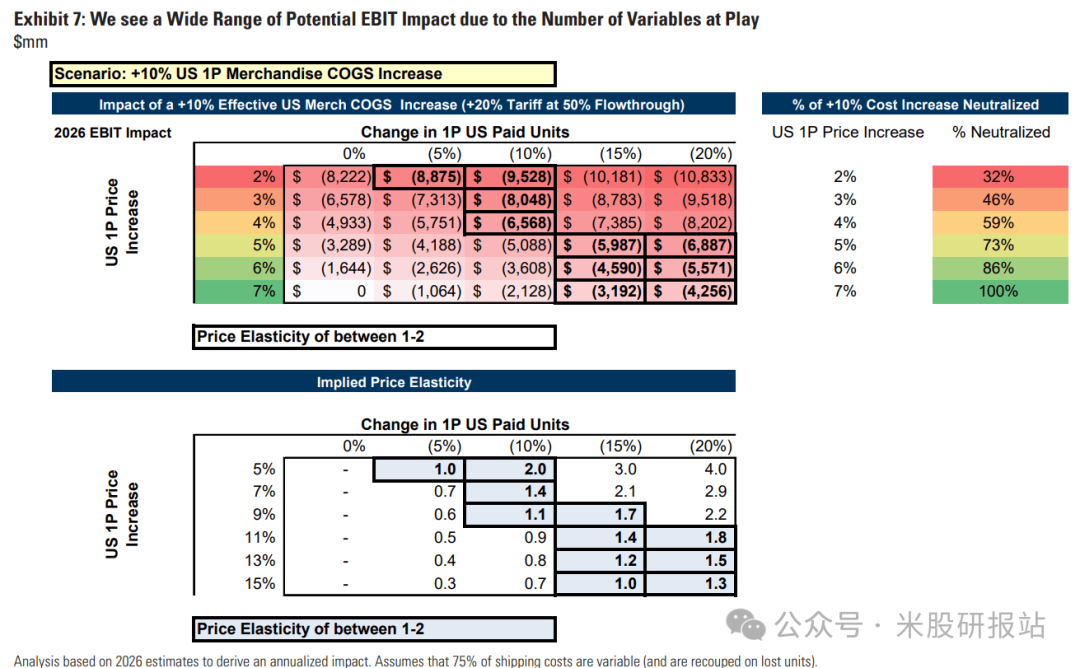

下图:假设没有通过与供应商的混合或谈判来降低成本,亚马逊在美国的商品成本可能“比4月2日宣布的关税增加15-20%。

下图:敏感性分析,马逊可以将部分或全部增加的成本转嫁给消费者

政策拐点可期:白宫在近期多次公开表态中,释放出与中方就关税问题重启谈判的信号。若中美双方能将中国商品的最高关税率由145%降至80%,卖家履约及物流成本有望降低约45%,亚马逊整体履约开支可节约约180亿美元。

伴随中美双方就关键贸易议题重启沟通,市场对“关税常态化”的悲观预期或将得到修正。笔者认为,若政策出现积极转向,短期被压抑的电商业务将迎来“补涨”行情,为亚马逊股价注入修复性动力。

三、长期护城河:三大增长引擎

AWS云计算霸权

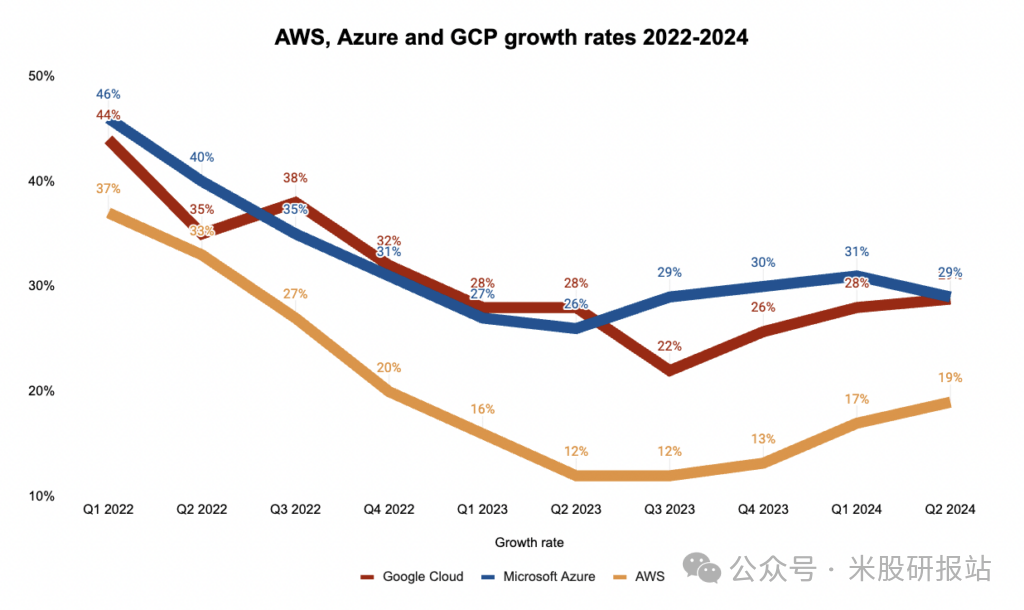

AWS连续6个季度增速稳定回升至19%,2024年第四季度销售288亿美元,占全球云基础设施市场份额约31%。

随着Generative AI与大模型推理需求爆发,AWS Bedrock平台已服务超10万家企业,AI存储解决方案年增速近30%。笔者预计,2030年前AWS市占率将稳守30%+水平,营收年复合增速可保持在18%左右。

下图:AWS 仍然是最重要的业务,拥有 30% 以上的市场份额,领先于微软的Azure和谷歌的Cloud,目前增速19%

广告与订阅服务逆周期崛起

2025年Q1,亚马逊广告收入突破150亿美元,同比增长25%;AI智能推荐引擎令广告位CPM提升15%,利润率持续攀升至45%,遥遥领先于谷歌与Meta。

Prime订阅服务全球会员数已达2.2亿人次,美国市场渗透率近68%。高黏性和可预见的订阅收入,为亚马逊提供了抵御宏观波动的“缓冲垫”。

下图:像好市多( Costco ) 和沃尔玛( Walmart ) 这样的老牌零售商的营业利润率在 3.5% 到 4.5% 之间。我预计亚马逊的在线市场会更具成本效益,利润率会更高,大概能达到 5%

全球供应链重构红利

随着美墨加协定(USMCA)产能加速落地,墨西哥制造基地正在替代部分中国产能。亚马逊已在墨西哥开设15个履约中心,为美国产品直供本土市场提供“零关税+近岸化”解决方案。

在汽车零部件、家电与时尚品类中,已有20%以上订单通过墨西哥履约交付,切实降低了关税与运输风险。

四、财务透视:数据背后的力量

营收与利润

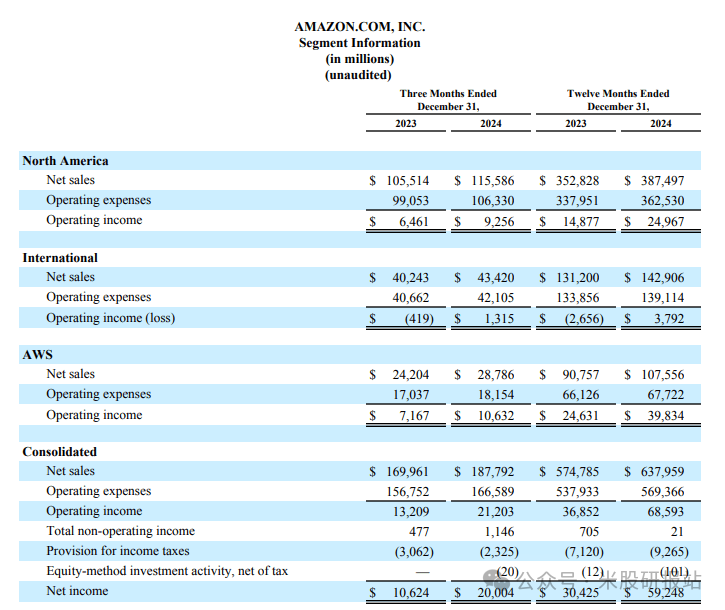

2024年全年净销售额6,379.59亿美元,同比增长11%。其中第四季度净销售额1,878亿美元,同比增长10%。

2024年净利润592亿美元,同比暴增88%,得益于高利润业务占比提升与成本结构优化。

现金流与资本支出

2024年经营现金流1,158亿美元,创历史新高;自由现金流382亿美元。

2024年资本支出278亿美元,主要投向AI及数据中心建设。2025年资本支出计划增至1,050亿美元,用于扩大AI硬件部署与增强全球网络。

业务盈利率

AWS营业利润率36.9%,贡献公司总利润的60%。北美电商营业利润率由2023年的4%提升至2024年的6%,物流成本率下降5个百分点。广告与订阅服务综合运营利润率预计维持在25%以上。

下图:亚马逊第四季度财报

五、三大模型测算2025年目标价

为更全面地评估亚马逊内在价值,笔者分别运用DCF、分部估值与市盈率修正模型,并按照40%∶30%∶30%的权重进行加权平均。

DCF模型(权重30%)

预测自由现金流:假设亚马逊2025-2027年FCF复合增速19%(基于AWS利润率和广告业务增长);

确定折现率:WACC=7%(权益成本10.2%×88%权重+税后债务成本3.95%×12%权重);

计算终值:永续增长率4.5%,终值TV=2027年FCF×(1+4.5%)/(7%-4.5%);

折现加总:前3年FCF及终值折现后总和为255美元/股

分部估值法(权重40%)

电商业务按0.75倍PS估值:1,020亿美元;AWS业务按23倍PE估值:8,240亿美元;广告业务按7.5倍PS估值:1,073亿美元;Prime订阅按2倍PS估值:420亿美元;

合计对应市值227美元/股,尚未计入AI溢价。

市盈率修正模型(权重30%)

预计2025年净利润671亿美元(+13%);若将PE水平从30倍回落至25倍,对应315美元/股;

若P/OCF从14.9倍回归20倍,对应273美元/股;取两者平均约294美元/股。

加权平均目标价

(255×30%)+(227×40%)+(294×30%) ≈ 255.5美元/股。

考虑宏观与政策不确定性的保守折扣后,笔者最终设定2025年目标价255.5美元/股,较当前180美元仍具约41.9%上行空间。

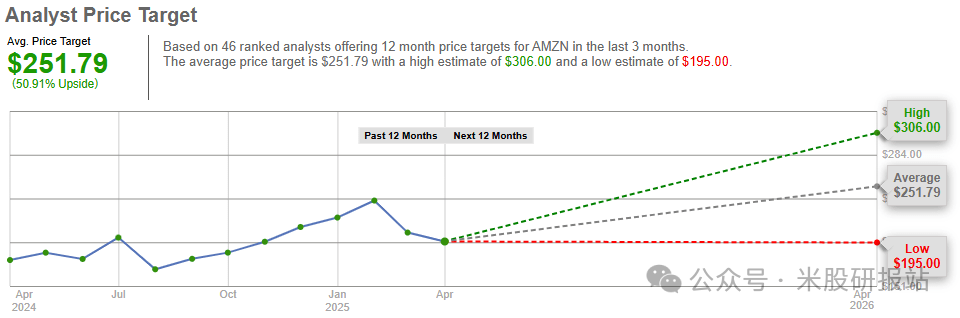

下图:多位知名分析师给出的亚马逊的平均目标价为每股 251.79美元,与我们计算的目标价接近

六、结语:沉浮之后的坚守与期待

历史经验表明,市场的过度恐慌往往孕育着机会。尽管亚马逊短期面临关税成本激增与资本开支压力,但测算显示其2025年255.5美元目标价仍对应41.9%的潜在回报——这源于AWS在AI算力市场的统治地位(31%全球份额)、广告业务高达45%的利润率,以及墨西哥供应链替代方案对成本的逐步优化。当前180美元的股价已计入过多悲观预期,而自由现金流同比增长25%、Prime会员渗透率68%等数据仍验证着基本面的韧性。建议投资者以季度为单位分批布局,重点关注5月1日财报中AWS增速能否突破20%的关键阈值。

市场的钟摆终将回归理性,而我们需要做的,是在数据与噪音之间保持清醒。愿每一位关注本报告的投资者,都能在这场价值重构的长跑中,收获耐心与信心。

精彩评论