作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的香菜

李书福的第10个IPO来啦。

4月17日,证监会国际合作司发布了关于曹操出行的境外发行上市备案通知书,确认曹操出行拟在港交所发行不超过1.917亿股。如果成功上市,曹操出行将成为李书福手握的第十家上市公司,其资本版图将进一步扩张。

不过,行路至此,曹操出行存在的问题依然不容忽视。公司重资产模式之下的盈利难题,技术布局上的滞后,合规风险,资不抵债等都是公司面临的重大问题。

一、累亏近130亿,资产负债率超200%

曹操出行成立于2015年,是吉利系孵化的网约车平台,公司以B2C模式为核心,主营业务包括网约车服务(惠选服务和专车服务)、车辆租赁及销售等。而这其中,网约车是其绝对的业务核心,贡献了超90%的营业收入。

曹操出行业务模式 摘自《招股说明书》

弗若斯特沙利文的报告显示,按总交易价值(GTV)来计算,曹操出行2021-2023年稳居中国网约车行业前三,在2023年市场占有率为4.8%。不过其与第一名滴滴(DIDIY)的差距甚远,滴滴作为绝对的龙头,以75.5%的市占率稳居C位,地位尚不可撼动。

从2024年的交易数据来看,国内网约车市场的规模在3000-5000亿元之间,网约车用户总量在5.03亿-5.39亿人左右。整体来看,行业的蛋糕不算小,但是曹操出行在这里面却没能吃到肉。

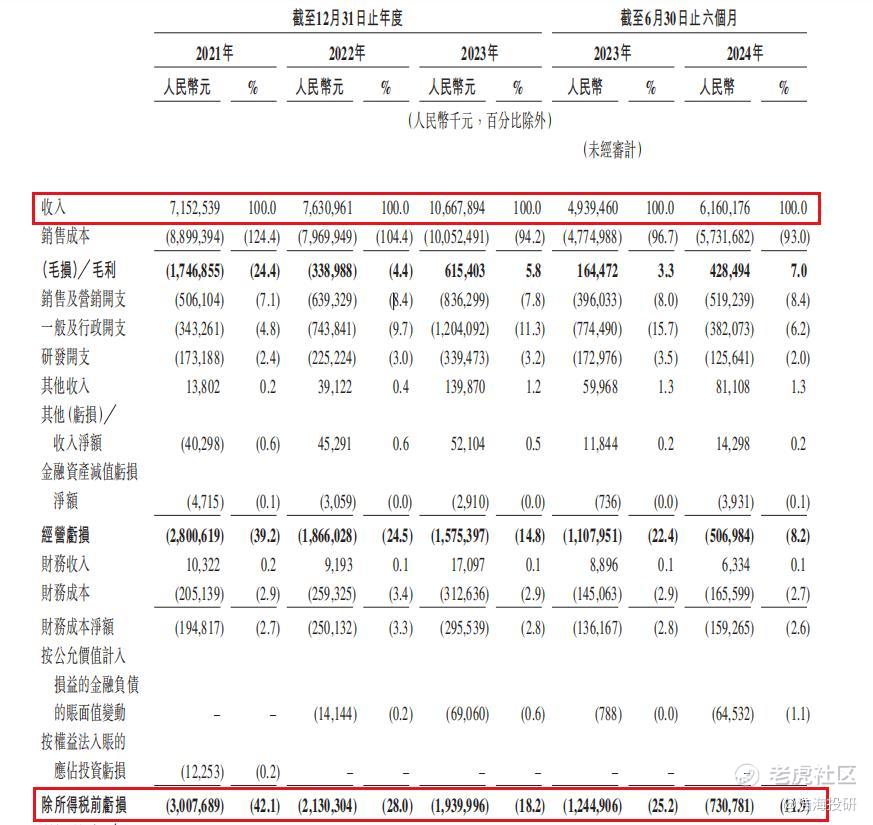

《招股说明书》显示,2021至2024年6月底,曹操出行的营收分别为71.53亿元、76.31亿元、106.68亿元和61.60亿元。2024年上半年营收同比增长24.7%。同期对应的净利润分别为-30.07亿元、-20.07亿元、-19.81亿元和-7.78亿元,报告期内累计亏损超过77亿元,从成立至今更是亏损超过130亿元,目前尚未到达盈亏平衡点,想要补上累亏也不是一日之功。

经营业绩情况 摘自《招股说明书》

持续大额亏损,让公司整体财务情况并不乐观。截至2024年6月底,曹操出行的资产负债率高达221.7%,报告期内公司一直处于资不抵债的情形。流动负债总额达到了96.7亿元,而对应的经营活动现金净流入仅有1.2亿元,造血能力微薄,账上的现金及等价物也仅有15.35亿元,短期偿债缺口超80亿元。

2024年上半年,公司录得了报告期内最好的毛利率,但是也仅有7%,而各项成本费用占营收的比值却有17%。毛利率太低的问题如不解决,曹操出行很难实现盈利。

而毛利率持续低下与公司的经营模式与战略脱不了干系。

二、重资产模式下,经营陷入尴尬局面

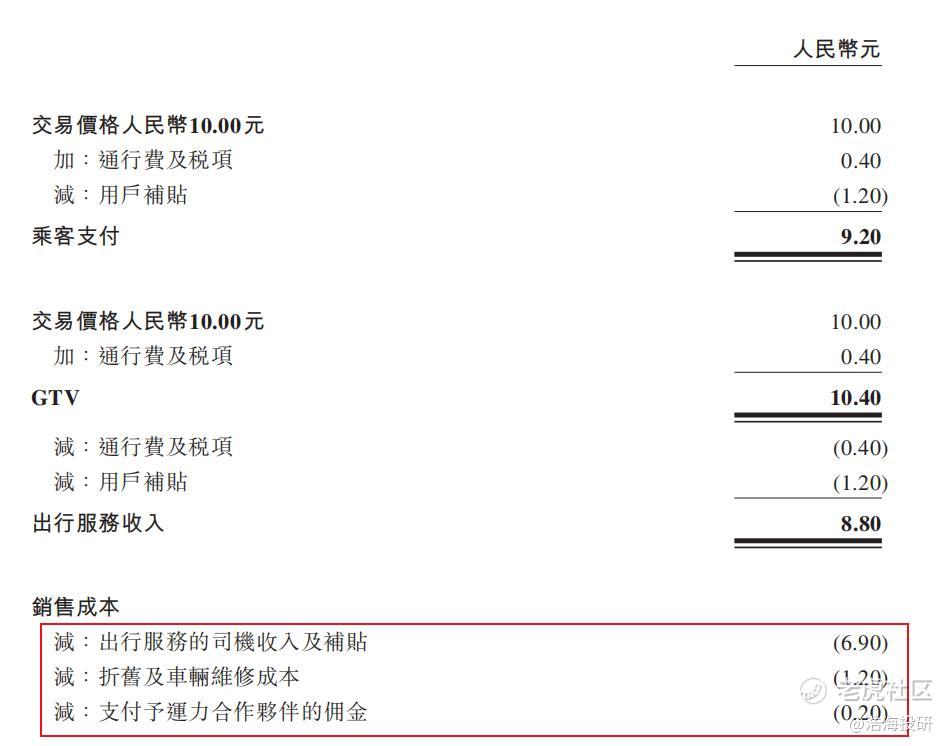

曹操出行的非流动资产很重,有一支超3.3万辆车的自营车队(如枫叶80V、曹操60)。截至2024年6月底,在曹操出行的28.5亿元的非流动资产中,有22.1亿元为自有车辆,占比达到了77.5%。而这每年将带来巨大的折旧及维修成本。

《招股说明书》显示,假设曹操出行的一单收入8.8元,除了6.9元给与司机外,还需支付1.2元的折旧及车辆维修成本,占到一单总收入近14%。车辆采购和维修的成本具有很强的刚性,这就直接侵蚀了公司的毛利率。

收入确认与主要成本构成 摘自《招股说明书》

而且曹操出行的运力大头一直来自第三方,占比超过90%。同时公司的订单也多来自高德、美团等聚合平台,来自自营APP或小程序的订单则很少。2024年上半年,来自聚合平台的订单占比达到了83.1%,贡献了82.6%的总交易价值。虽然曹操出行有大量定制车队,并为此投入了不少人力财力,却并没有为公司创造多少营收。

依靠聚合平台曹操出行就需要给这些平台支付佣金,2023年佣金高达6.67亿元,占到销售费用的79.7%,佣金支出占促成的交易价值的7.5%左右。

订单高度依赖外部平台,致使曹操出行整体的议价能力较弱,利润空间被挤压。在曹操出行的竞争对手中:

-

滴滴通过自主平台、动态补贴(如高峰时段奖励、拼车单补贴)以及强网络效应来提升司机接单效率和收入稳定性,和司机达到了双赢。

-

滴答出行则采用轻资产模式,在2021年实现了盈利,2023年更是盈利3亿元,毛利率也超过了70%,将曹操出行甩在了后面。

不仅如此,曹操出行也面临着很大的合规成本。2024年上半年,在公司服务的司机中有10.7%司机无证、8.7%车辆无运输证,这也导致监管处罚频发,曾创下单日被罚33次的记录。曹操出行的网约车主要依赖第三方运力,公司对司机的管理与把控力度不够,并不似滴滴通过自营+加盟模式,来强化双边网络效应,同时加强对司机的规范管理。

之所以造成今天曹操出行的尴尬局面,与公司在技术上的滞后布局有很大关联。

三、技术布局滞后,需要上市纾困

曹操出行在Robotaxi领域的布局始于2023年,而竞争对手如萝卜快跑早在2013年便启动自动驾驶研发,2020年已开放无人驾驶服务,相比之下,曹操智行的L4级自动驾驶系统计划得到2026年才完成研发,商业化落地时间明显落后。而且曹操出行因地图漏绘、定位不准等问题多次被罚,绕路、禁停区无提醒等场景问题引得用户大量投诉,公司在导航与地图技术方面公司的底层能力薄弱。

而且曹操60车型虽支持一键换气、温度调节等功能,但缺乏深度场景化服务(如车载娱乐、商务办公),车机交互体验单一,滴滴则通过四维智联智能座舱技术,实现车内支付、AR导航等生态延伸,形成差异化竞争力,提升用户粘性。

基于上述种种原因,虽然背靠着吉利,但是曹操出行的整体经营状况和未来发展并不容乐观,所以急需进行上市纾困。

在2021年B轮融资后,曹操出行的投后估值达到了170亿元。而从当下曹操出行的竞争状态来看,想要维持170亿元的估值上市恐怕很难。目前可比公司如滴滴、如祺出行(09680.HK)、嘀嗒出行等的市销率中位数为1.3倍,忽略曹操出行其他方面的短板,以其2023年营收106.68亿元计算,其对应的乐观估值约为140亿元左右,仅为一级市场估值的80%上下。而且目前港股市场对于持续亏损的企业容忍度较低,很难给于其高估值,可能进一步压低其上市估值。

曹操出行的技术滞后源于车企基因下重车辆制造、轻软件研发的资源错配,若无法在竞争中实现自动驾驶技术的突破和用户生态重构,其市场份额可能进一步被挤压,公司逐步被边缘化。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

精彩评论