特朗普看跌期权启动,黄金新高后狂泻。

宏观—美经济降温

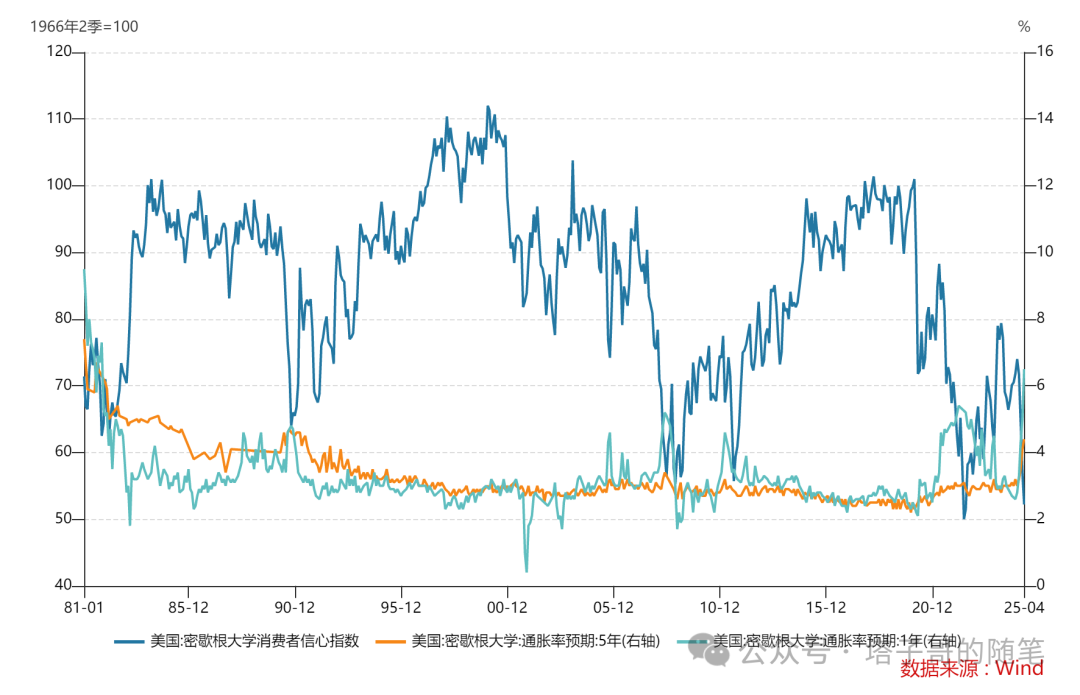

密歇根大学消费者信心指数略高于预期,短期通胀预期上升至6.5%,长期通胀预期继续抬升至1993年以来新高。

特朗普和贝森特都表示希望同中国达成关税协议,并且称会降低部分对华关税至整体50%~65%。

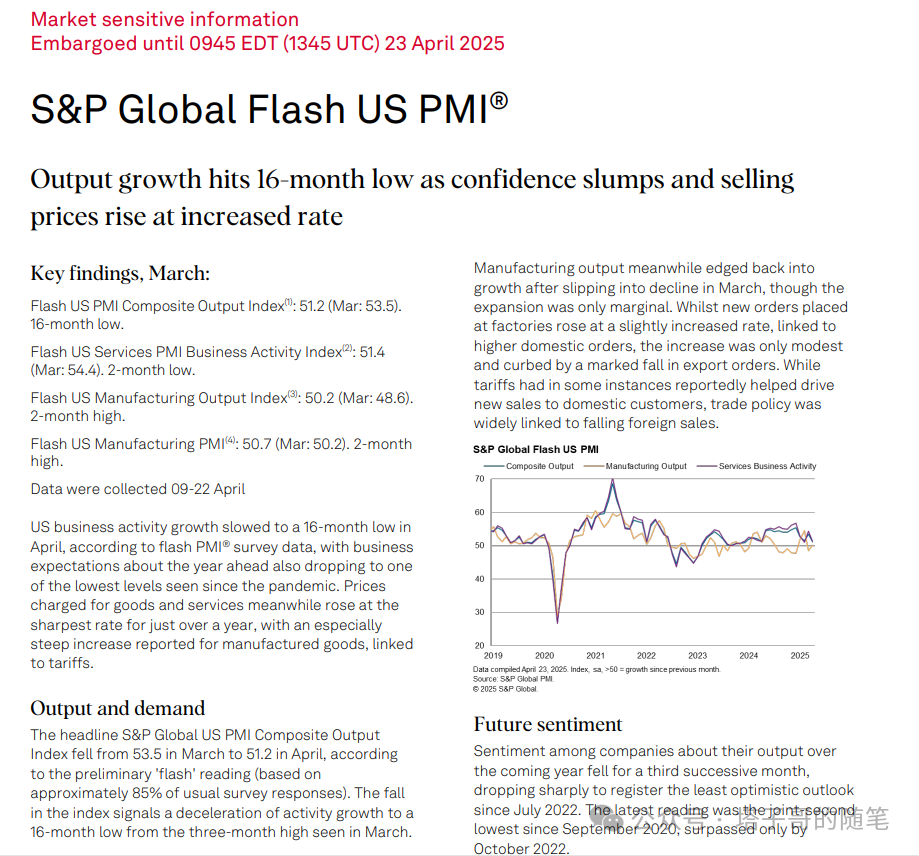

美3月标普全球服务业和综合PMI初值低于预期,制造业PMI略微高于50。整体数据表现较差,暗示二季度关税承压下开局不佳。

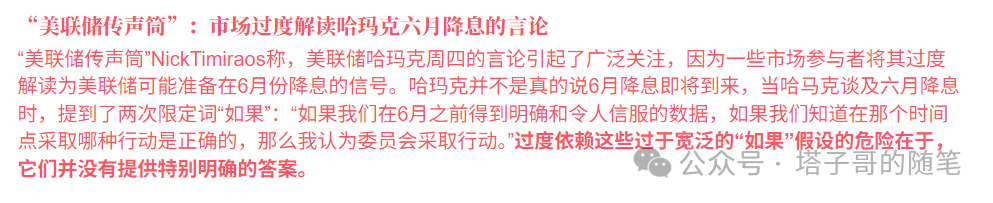

美联储官员释放更加强烈的鸽派讯号,包括曾经鹰派的哈马克暗示或6月降息,而美联储理事沃勒化身鸽王暗示可能继续大幅降息。

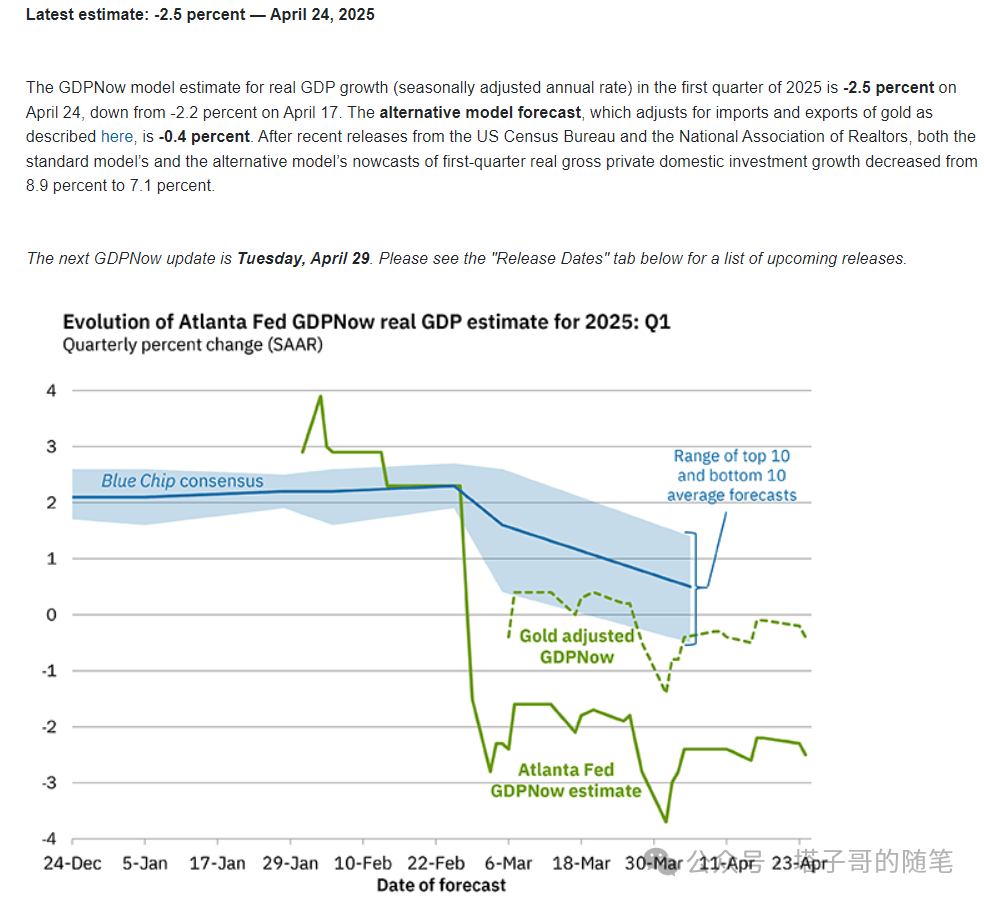

亚特兰大联储预期美国一季度GDP萎缩2.5%——按照新方法则是萎缩0.4%,而市场甚至预期美一季度GDP或勉强录得正值。

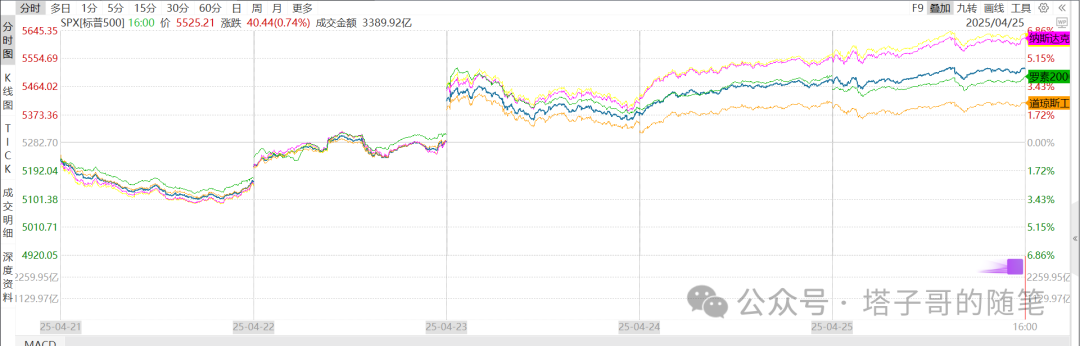

美股动态-指数大涨

美股方面,由于特朗普政策有缓和希望,叠加其对鲍威尔表态妥协以及财长安抚市场等,本周美股三大股指均录得较大涨幅,纳指和纳指100更是月线转涨。

具体来看,本周道指累涨2.48%,标普累涨4.59%,纳指累涨6.73%,纳指100累涨6.43%,罗素2000累涨4.09%。标普11大板块本周多数上涨,涨超8%的IT板块领跌,其次是涨6.6%的可选消费板块,显示科技股强势;仅有主要消费板块下跌,跌约1.3%。

大型科技股方面:

苹果本周涨6.24%,市场关注其下周公布的一季报以及潜在的关税豁免情况。

微软本周涨6.54%,其资本开支,云业务营收等都是焦点,下周其也会公布一季报。

英伟达本周涨9.38%,市场关注巨头资本开支,贸易禁令和后续芯片更新情况。

亚马逊本周涨9.49%,市场关注其云业务,资本开支以及关税对成本和消费者的影响。

谷歌A本周涨7.14%,其一季报整体好于预期,没有给出特别悲观的指引。

Meta累涨9.13%,此前曾创下2024年8月初以来新低,市场关注其AI应用与货币化,资本开支等问题。

特斯拉涨18.06%,创近一个月新高,尽管业绩不佳,但马斯克,特朗普的安抚以及其可能在印度铺开FSD的传闻都带动股价大涨。

台积电累涨8.8%,消息称其或在27年量产SoW-X封装系统,后续还会推进1.4nm工艺。

博通累涨12.47%,半导体板块普遍回暖,其或采用英特尔18A制程。

此外,奈飞累涨超13%创新高,PLTR,MSTR,APP等妖股也普遍回暖,市场情绪好转带动高β的个股领涨。

分析师认为,由于特朗普贸易政策和对美联储表态回暖,加之美股整体业绩和展望不算悲观,因而美股大涨,纳指更是抹去本月跌幅。不过后市依旧扑朔迷离,人们不清楚关税进展,还有潜在的衰退滞胀对市场影响,以及市场究竟计价了何种情况。

贵金属-黄金暴涨暴跌

贵金属本周继续剧烈波动,黄金在突破3500关口时遭到无数幻神狙击,后大幅回落录得周线跌幅,而白银则较为温和,录得小幅上涨。

分析表示,目前,黄金在短期暴涨叠加局势好转的情况下冲高回落,这也符合技术面和基本面的需求,外加许多反向指标入场以及“卖房买黄金”等话题升温,情绪指标已经到了高位,出现巨型回调符合预期。展望后市,不排除黄金回踩3200甚至3100,然后再继续上涨。

外汇-美元止住连跌

外汇方面,本周美元指数在抹去2022年美联储加息以来所有涨幅后,因贸易战和特朗普解雇鲍威尔风波缓和而反弹,止住了此前的连续暴跌。

分析师认为,美元指数或已经进入了新的贬值大周期,而特朗普的去美国化政策推进了美元指数的贬值。后续如果特朗普依然坚持加关税,则美元可能会迎来比布雷顿森体系崩溃更大的利空。

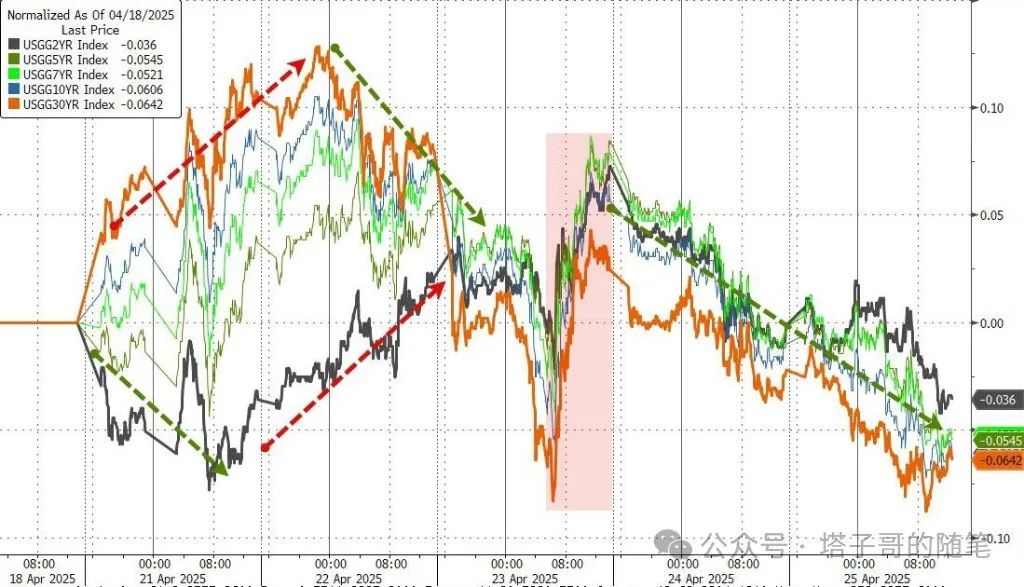

美债-收益率下行

美债方面,由于贸易战缓和,拍卖结果好于预期,美联储官员表态鸽派等,美债抛售有所降温,本周各期限美债均录得上涨,收益率下降。10Y美债收益率报4.254%,5Y报3.874%,2Y报3.751%,整体创下4月9日以来新低。

展望后市,笔者认为,目前美债价格还算适中,对滞胀和衰退计价都有且都不足,属于叠加状态,多空都较为难受。整体来看,美债收益率或存在反弹可能,多头要择时离场。

国际大宗-油价下跌

大宗方面,由于此前油价暴涨,本周两油都录得下跌,布伦特略低于66美元,WTI则收在63美元,依旧是在成本线附近。

评论认为,原油继续多空拉锯,或许会因为特朗普对中东施压以及全球经济失速而下跌。

加密货币——大幅反弹

加密方面,本周加密货币和美股一样反弹,且摆脱了黄金的冲高回落,算是近期表现最好的品种了。美股涨它涨,黄金涨它涨,美股黄金跌它还几乎不跟跌,相当完美。笔者写稿时候比特币交投在94000美元上方,本周累涨超10%,而特朗普亲自带货的特朗普币累计涨幅接近90%。

市场继续关注贸易战发展,美联储利率路径,美国经济数据,以及企业财报等话题。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论