一,基本介绍

博雷顿是一家总部位于中国的电动工程机械提供商。博雷顿设计、开发具有自动作业能力的电动工程机械并使其商业化,以及提供智能运营服务。根据灼识咨询的资料,于2024年, 博雷顿于中国所有新能源宽体自卸车及装载机制造商中分别排名第三及第七,按出货量计算, 市场份额分别为18.3%及3.8%,为该两类新能源工程机械头部制造商中唯一的纯新能源工 程机械制造商。

发售股份数目 : 13,000,000股H股(视乎超额配股权行使与否而定)

公开发售股份数目 : 1,300,000股H股(10%,可予重新分配)

配售股份数目 : 11,700,000股H股(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:18港元

基石投资者:

2位投资者已同意按发售价认购合共63.5百万港元可购买的发售股份,相当于发售股份的约 26.97%,详情见招股书398页。

(假设超额配股权未获行使,假设发售价为 18港元)

发售时间:2025年04月25日-2025年04月30日

上市日:2025年05月07日

保荐人:中国国际金融香港证券有限公司、招银国际融资有限公司

包销商:中国国际金融香港证券有限公司、招银国际融资有限公司、建银国际金融有限公司、中国银河国际证券(香港)有限公司、巨诚证券有限公司、TradeGo Markets Limited、浦银国际融资有限公司

二,基本面和定价

先来开开眼界:有时候如果一些IPO发行规模不大,会设置一个相对较高的佣金率以保证各投行可以拿到过得去的费用。不过像博雷顿设一个总计超过20%承销费的IPO账号菌还是第一次见。

这里账号菌呼吁博雷顿的管理层,既然这么generous不如考虑一下来账号菌投点PR广告,效果说不定更好哦。

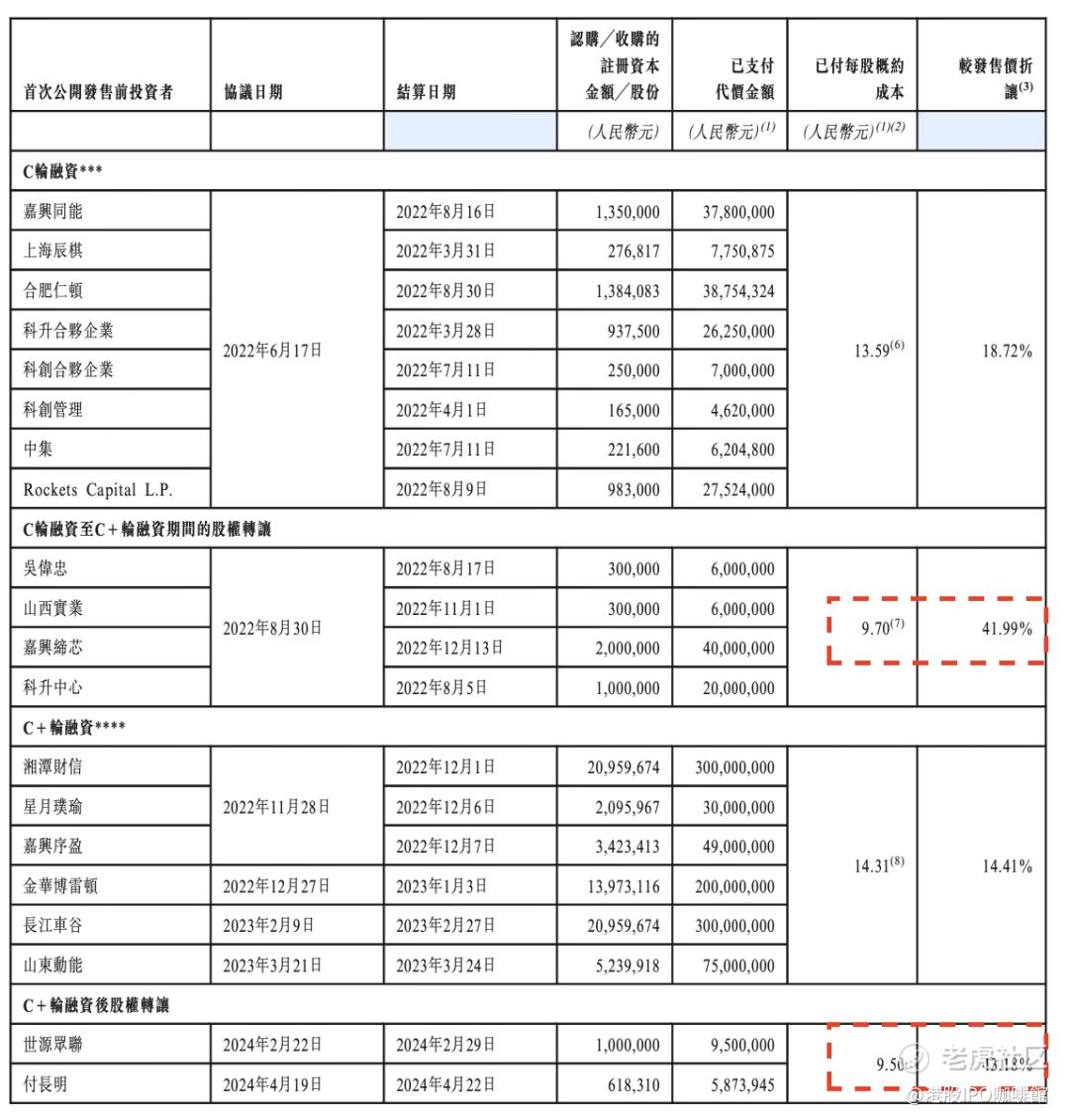

另外需要注意的一个点是博雷顿曾两次发生老股东折价退出:

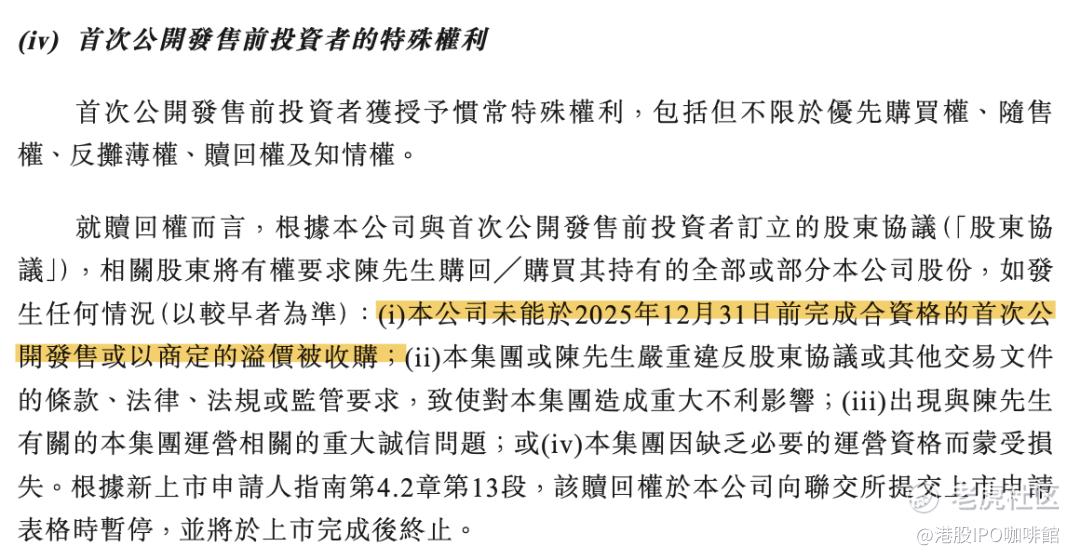

2022年及2024年,博雷顿部分老股东以大幅低于上一轮融资的价格退出了投资。在私募股权市场,由于老股的权利未必能和新股拉平等原因,折价出售是常见现象,未必是老股东不看好公司。但是需要注意2024年仅距离QIPO的时限不到两年,这个时候还要大幅折价退出,(1)要么是因为老股东有自己的原因一定要退(例如基金到期),(2)要么就是老股东对博雷顿上市真的很悲观。

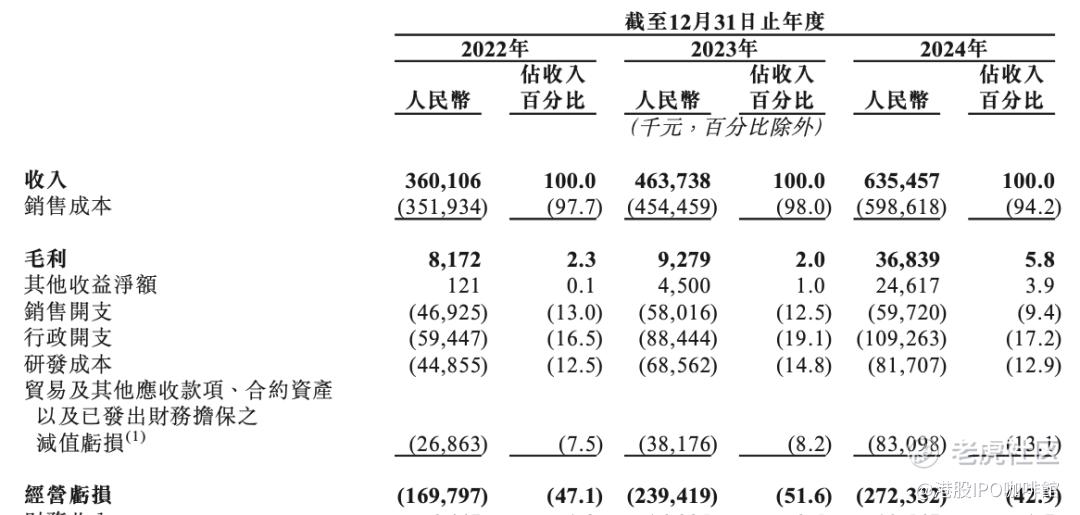

回到博雷顿公司业务和财务层面。账号菌对这个行业不甚了解,但是看博雷顿的财务信息也是刷新了眼界:原来不赚钱的生意真的有人做:

账号菌第一次见到制造业的公司只有个位数的毛利率,甚至在部分产品线上博雷顿以负毛利在销售。

账号菌不敢说博雷顿那些新能源/自动化的故事能不能讲得通,但是至少目前看起来博雷顿本次IPO唯一的动力就是要满足老股东的IPO对赌。

基本面和定价评级:负面

三,大市

市场持续关注贸易战以及国际关系,全球各主要市场均出现较大波动。

大市评级:中性

四,保荐人

中金及招银国际为本次IPO的联席保荐人,稳定价格经办人为中金。

中金作为香港IPO保荐人“一哥”的地位岿然不动。

保荐人评级:中性

五,特别风险提示

本次IPO所发售新股仅占总股本的3.42%(假设超额配股权未获行使),可能显示销售压力较大。

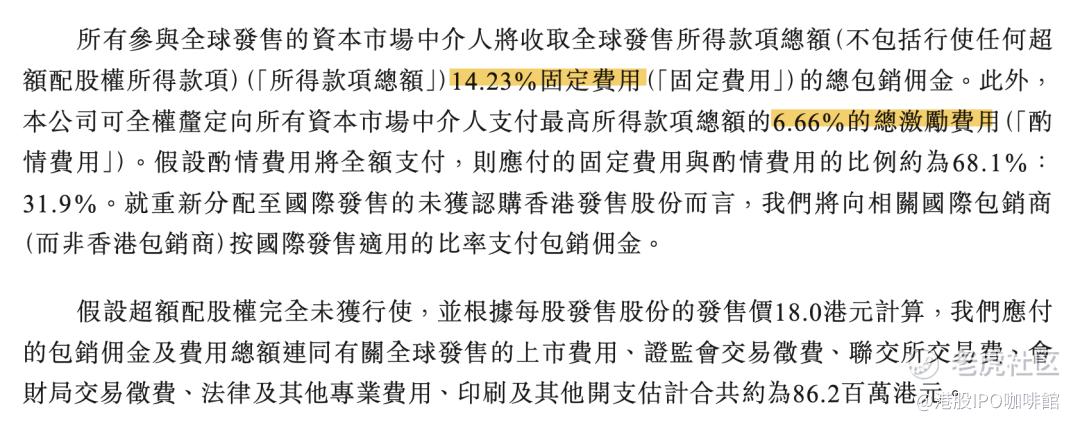

本次IPO的承销佣金率达14.23%,另加6.66%奖励佣金。

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2025/0425/2025042500056_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

精彩评论