1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

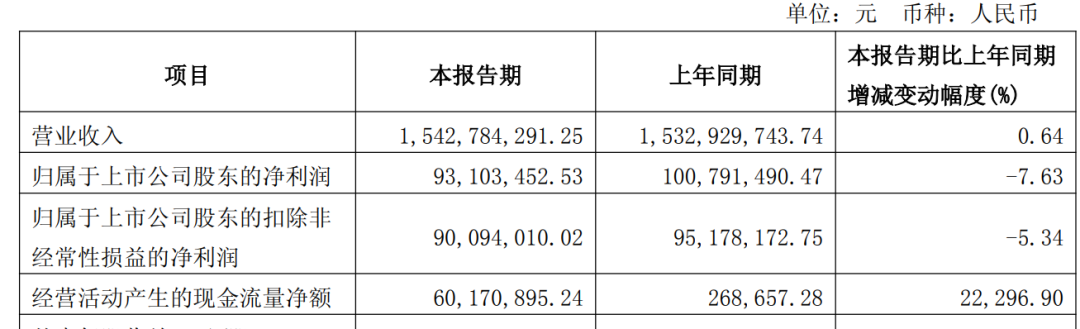

一、沪光一季度财报解读

沪光出了一季度财报,表面上看有点拉垮,但是实际来看,潜力巨大。

同比看,收入持平,净利润略下滑。

但是如果环比来看,就有点差了,收入环比下降35%,净利润环比下降59%,腰斩还多。

一季度环比四季度下降是汽车行业的季节性,看看24年4季度355万,一季度是242,环比下降31%,和沪光的收入环比下降35%基本是线性相关的。不过,比行业整体下降的略多了一点。

沪光的业绩其实和问界的销量是密切相关的。我们看看问界销量25年一季度环比24年四季度下降了53%,导致沪光的收入环比下降35%。

而问界的M9在4月份开启交付,M8也开启了交付,问界从4月份销量环比会有不错的增长,5月份随着产能爬山,销量会爆发式增长,6月份会继续环比增长。问界二季度有望环比一季度翻倍增长,那么对沪光的业绩拉动会很大,沪光二季度的业绩环比一季度会有很不错的增长。

沪光除了有问界这个大客户,受问界的销量的增长而业绩弹性大,而且沪光还有新产品,新能源车整车线束中增加了高压线束、高速线束、特种线束,而沪光都有这些新产品,也在拓展新客户。随着智驾市场增长,线束的需求也在增长。

所以,对于沪光要有发展的眼光来看待。沪光的业绩弹性大,股价也波动大,大的波段会比较适合沪光。

精彩评论