据港交所4月28日披露,晶澳太阳能科技股份有限公司(002459.SZ)递表港交所主板,中信证券、中金公司为联席保荐人。 $晶澳科技(002459)$

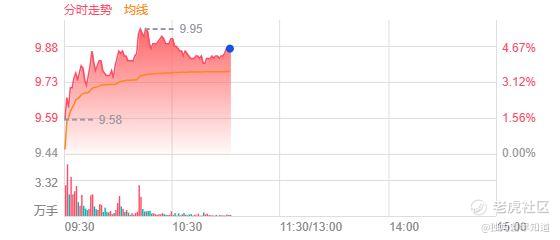

截至4月29日收盘,晶澳科技(002459.SZ)报9.44元/股,市值312.43亿元。 $晶澳太阳能(JASO)$

综合 | 招股书 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

据了解,晶澳科技主营业务为太阳能光伏硅片、电池、组件及储能系统的研发、生产和销售,太阳能光伏电站的开发、建设、运营,以及光伏材料与设备的研发、生产和销售等。

招股书显示,根据弗若斯特沙利文,公司于2024年以光伏组件出货量计全球排名第三,市场份额为12.3%,且自2015年以来光伏组件出货量连续10年位列全球前四位。

截至2024年12月31日,公司的产品覆盖全球178个国家与地区,并已设立了16家海外销售公司,包括在全球各区域的七个区域运营中心,于往绩记录期间,公司半数以上的销售额来自海外市场。

截至最后实际可行日期,晶澳科技在中国运营15个生产基地并在越南运营1个生产基地。公司还计划在阿曼建设新的生产基地,对阿曼生产基地的总投资金额约为人民币40亿元。

阿曼生产基地于2025年开工建设,并将分阶段实施。竣工后,阿曼生产基地预计将拥有6GW高效光伏电池及3GW大功率光伏组件的有效功率产能。

截至2024年12月31日,晶澳科技的光伏组件产能超过100GW,其中90%以上为高性能N型组件的产能。

晶澳科技的研发对于维持公司在光伏领域的竞争优势至关重要。公司采用全方位的研发方式,涵盖从硅棒、硅片、光伏电池及光伏组件的制造到提供光伏电站及储能系统解决方案的整个产业链。这项策略重点带来了重大的技术进步,增强了公司的产品供应。

于2022年、2023年及2024年,公司的研发费用分别为人民币10.07亿元、人民币11.42亿元及人民币9.87亿元。

公司的研发策略以市场为导向,同时,公司也审慎研究行业趋势及技术进步。公司战略性地分配研发资源,以优化N型TOPCon效率,推进BC、HJT及钙钛矿技术。

于往绩记录期间,公司的产品主要在中国、欧洲、亚洲及大洋洲、美洲及非洲销售。截至2024年12月31日,公司的销售服务网络覆盖全球178个国家和地区,并已设立了16家海外销售公司,包括在全球各区域的七个区域运营中心,为客户和业务合作伙伴的需求提供量身定制的全面产品和解决方案。

公司的光伏组件产品的量产转换效率达到23.5%,处于行业领先水平。截至2024年12月31日,公司拥有覆盖各生产工序的TOPCon电池制造专利组合,BC与HJT技术已达到量产的条件。公司亦持续推进钙钛矿技术的研发工作。

财务方面,于2022年度、2023年度、2024年度,晶澳科技收入分别约为729.89亿元、815.56亿元、701.21亿元人民币;同期,年内利润分别约为55.40亿元、71.92亿元、-50.95亿元人民币。

晶澳科技所处的光伏行业增长迅猛,公司主要与多家国内外光伏电池及组件制造商竞争。公司经营所在的市场竞争激烈,技术快速演变、客户需求和偏好迅速变化、新产品和解决方案频繁推出以及新行业标准和实践不断涌现。

在全球碳中和共识以及脱碳和清洁能源趋势的推动下,太阳能已成为具有巨大增长潜力的主要清洁能源来源。根据弗若斯特沙利文,以2024年的光伏组件出货量计,公司在全球光伏组件供应商中排名第三,市场份额为12.3%。根据弗若斯特沙利文,自2023年以来,光伏行业的激烈竞争和原材料价格的波动持续给包括公司在内的所有市场参与者带来成本和运营压力。

本次晶澳科技香港IPO募资金额将用于扩大公司的海外生产能力及强化全球市场推广;支持公司的研发项目和全球技改;提高公司的数字化及人工智能能力;偿还公司于2025年5月后到期的利率为3.50%至3.80%的银行贷款,以优化公司的财务结构并降低长期借贷成本;及用作营运资金及其他一般企业用途,支持公司的日常运营和未来业务发展。

精彩评论