一、基本信息

1.1 公司简介

$沪上阿姨(02589)$ ,是北方排名第一、中国排名第三的中价现制茶饮店品牌,专注为消费者带来高性价比的健康现制饮品,截至2024年5月9日,沪上阿姨已在全国300多个城市开业超8000家门店。2013年,沪上阿姨首家门店开业,售卖“五谷奶茶”。

1.2 招股信息

二、基本面分析

2.1 财务数据

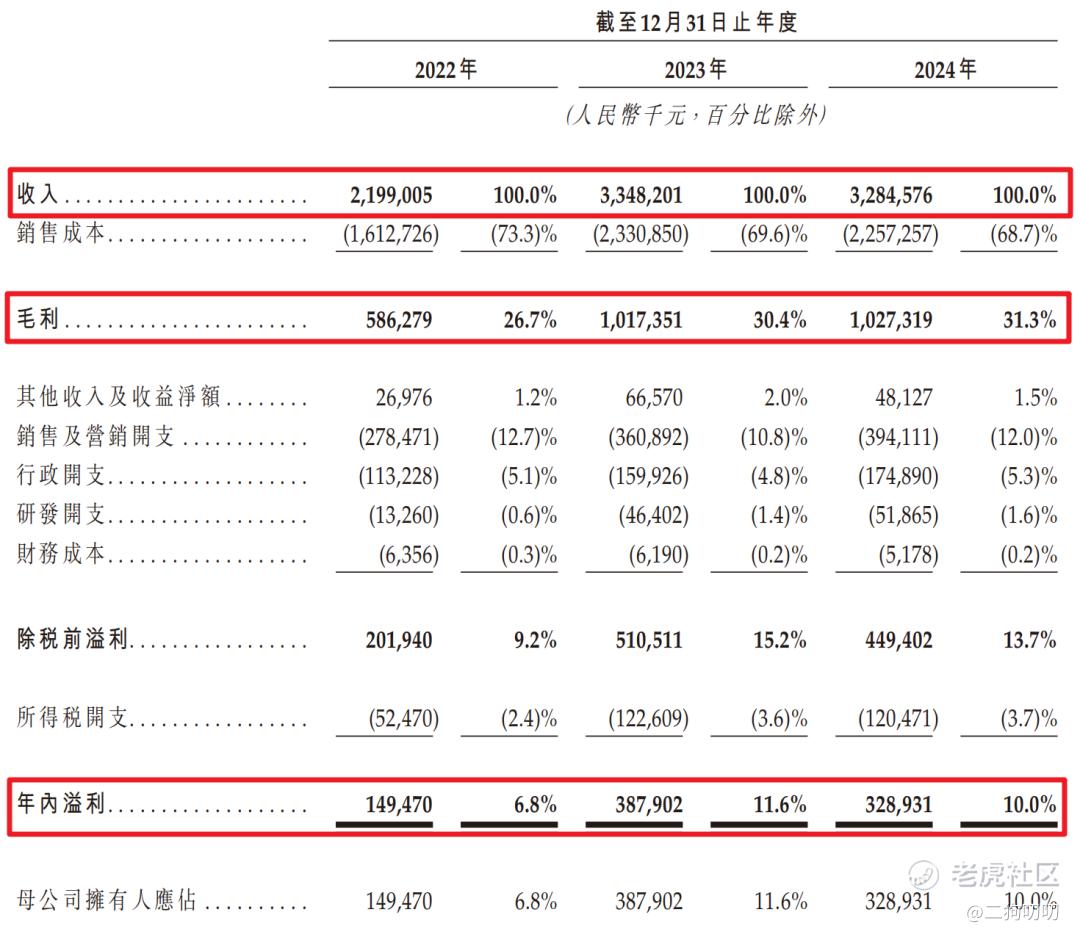

营收方面:公司在2022年、2023年以及2024年期间,实现营收分别为21.99亿元、33.48亿元、32.85亿元,年复合增长率为22.22%,其实公司在2024年营收比2023年略有减少,只能说茶饮行业越来越卷。。。

利润方面:公司在2022年、2023年、2024年毛利润分别为5.86亿元、10.17亿元、10.27亿元,同期毛利率分别为26.7%、30.4%、31.3%,公司毛利率也在逐年增加。公期间公司净利润分别为1.49亿元、3.88亿元、3.29亿元。

2.2 行业发展

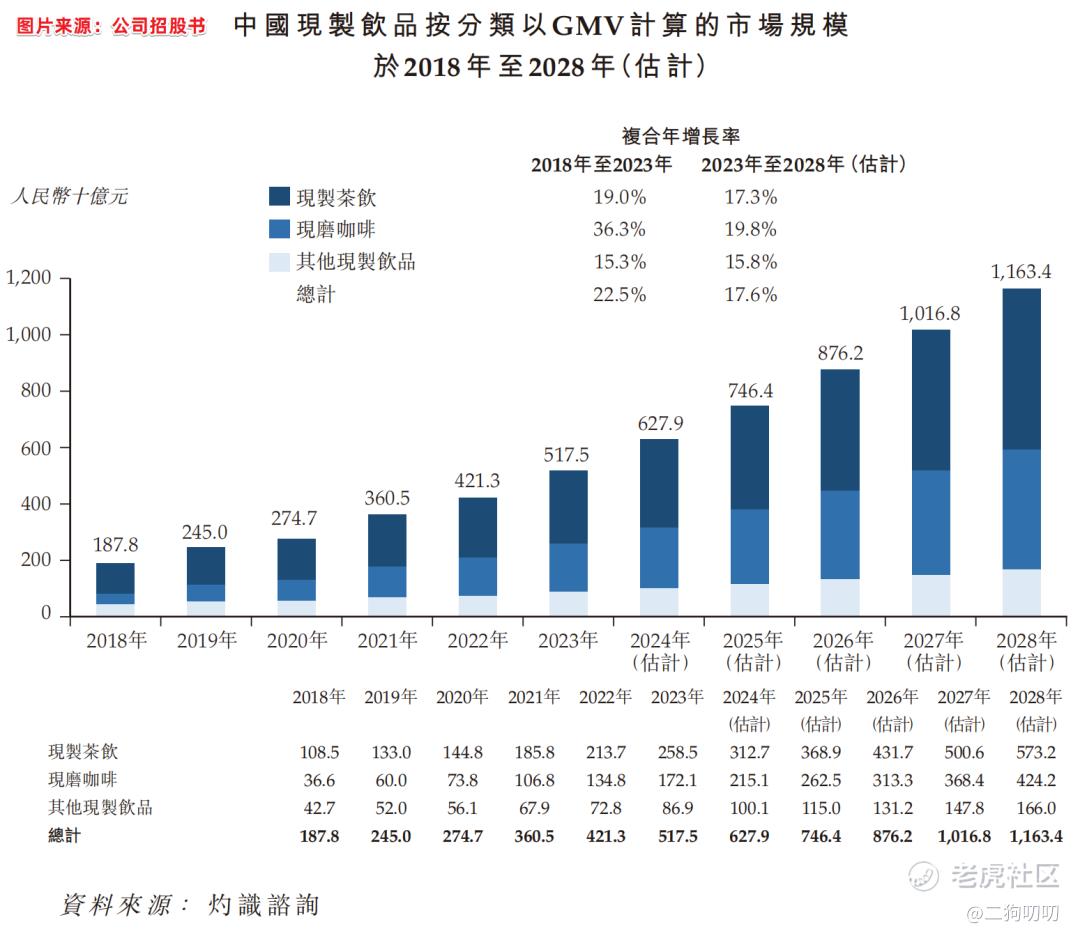

在中国现制饮品市场的各个细分市场中,以GMV计算,现制茶饮市场于2023年所占的份额最大,达到50.0%

中国现制茶饮市场由2018年的1085亿元增加至2023年的2585亿元,预计到2028年将按17.3%的复合年增长率进一步增加至5732亿元。现制茶饮店是中国现制茶饮的主要销售渠道。

2.3 公司地位

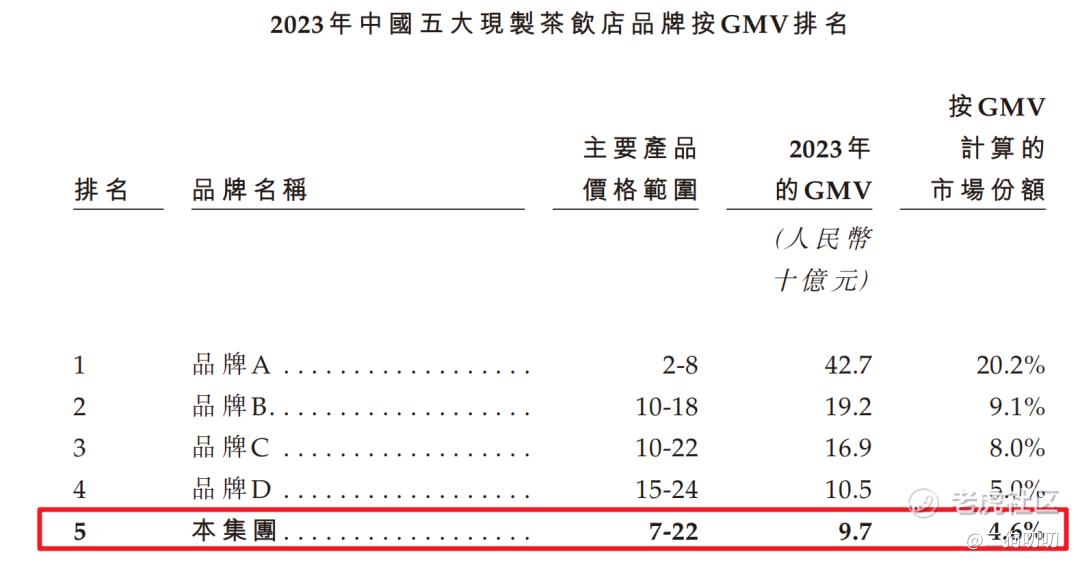

截至2023年12月31日,沪上阿姨门店总数计排名第四,拥有7789间门店;按售出杯数计算则在中国现制茶饮店市场排名第四,共售出6亿杯,市场份额为4.5%;按GMV计算则在中国现制茶饮店市场排名第五,2023年GMV达人民币97亿元,市场份额为4.6%。

根据灼识咨询,于2022年及2023年,公司是中国以门店总数计算的前五大现制茶饮店品牌中门店总数及GMV增速最快的现制茶饮店品牌。

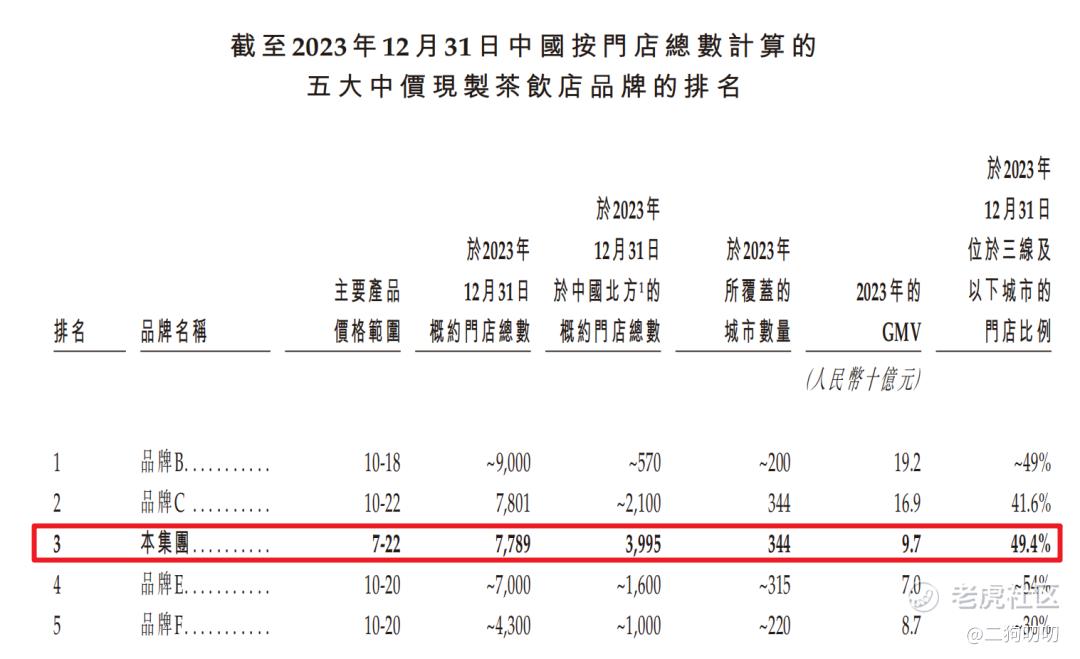

截至2023年12月31日,按门店总数计,沪上阿姨在中国中价现制茶饮店品牌中,排名第三。同期,按门店总数计,在中价现制茶饮店品牌中沪上阿姨在中国北方地区排名第一。

三、基石及保荐人分析

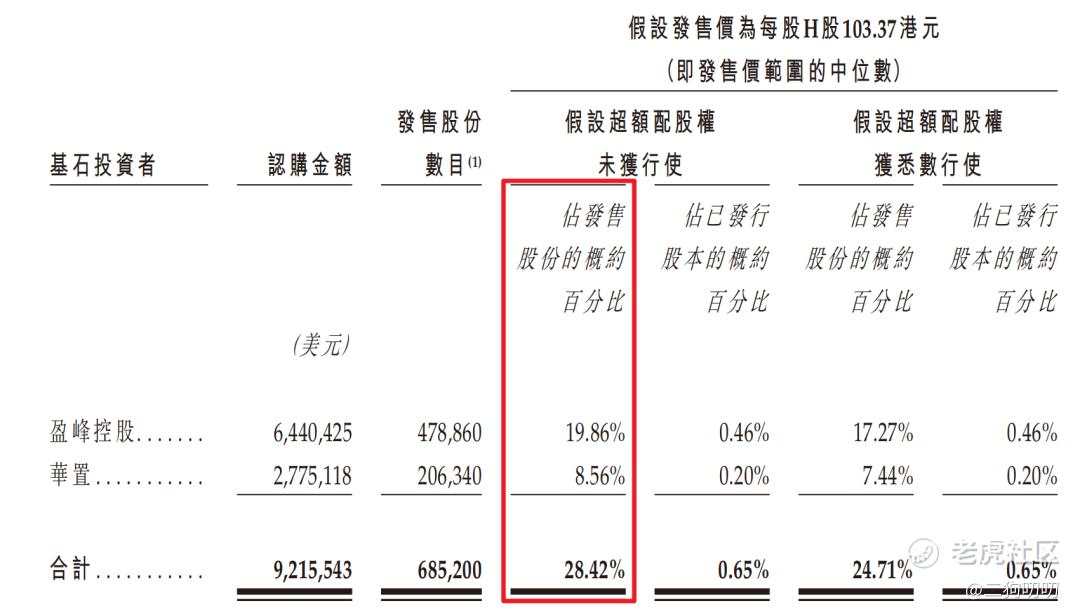

基石投资者:公司本次ipo共引进2名基石投资者,合计认购金额921.55万美元,按照发行中间价计算,合计认购股份总数占总发行数28.42%。根据协定,基石投资人的锁定期为6个月。。。

保荐人情况:公司保荐人由中信、海通、东方融资共同参与,中信历史保荐项目上市首日上涨概率为83.33%,中信的战绩果然名不虚传,广发历史保荐项目上市首日上涨概率为62.50%,东方融资这是第一次参与。

四、中签率分析

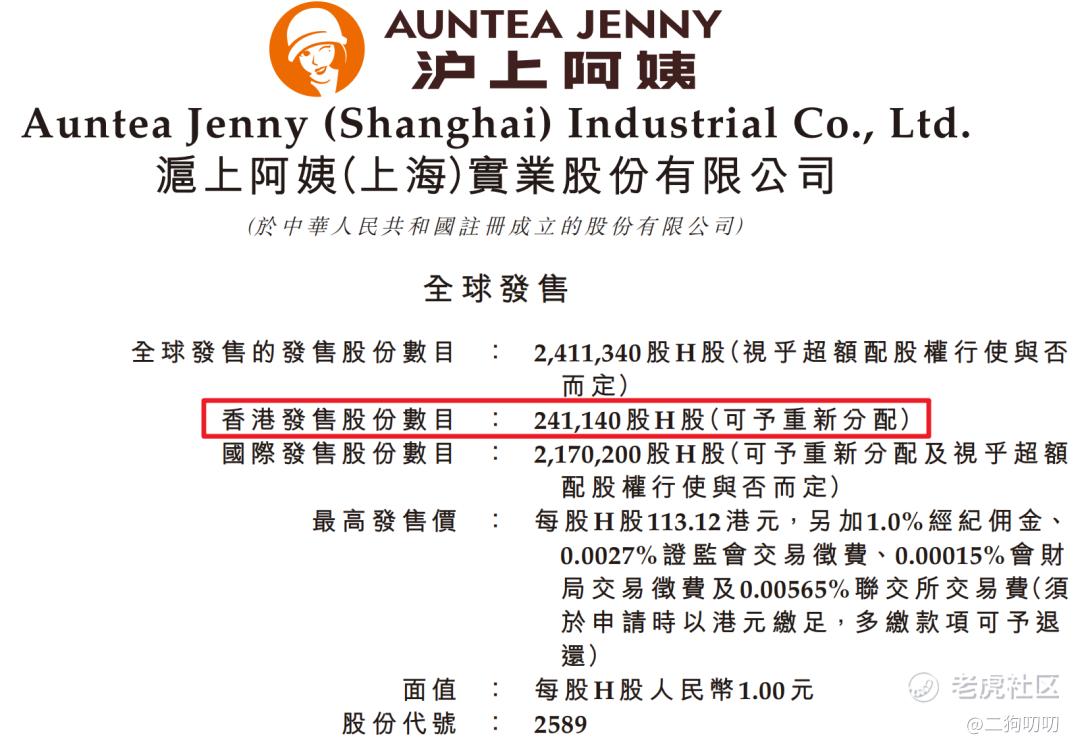

香港公开发售241140股,每手30股,合计8038手,目前孖展已超1800倍,预计将到2000倍,回拨50%,那么甲乙组各获20095手,按照9-万人申购,预计1手中签率在11%,申购200手稳中一手。。。

五、新股的综合分析及评级

按照二狗哥之前港股打新分析,其实还是要做一些基本面、知名度、基石投资者、市场环境、估值、流通性等几个维度再去横向对比分析的。

但是沪上阿姨的火爆程度已经不需要了,气氛已经烘托在这了,孖展已经干到了1800倍,超过2000倍,甚至2500倍都是有可能的。

要知道,现在券商最高的融资额度只有10倍,这要是放在之前,券商都能给出100倍的融资额度,可能都要超过4000倍。

沪上阿姨能够这么强的号召力,说白了还是雪王上市的暴走,没有雪王的带头冲锋,沪上阿姨不可能有这么强的认购热情,港股打新搞的就是情绪,那就干吧!

$蜜雪集团(02097)$ $奈雪的茶(02150)$ $霸王茶姬(CHA)$ $古茗(01364)$

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论