本期内容主要涉及大A&港股宏观方面的判断,涉及政策预期、基本面。

不妨从几个有意思的数据开始谈起——

1港股通占比港股成交量一路飙升,日均数据从2024年前占比不到20%,稳步至30%,而2025年2月17日,南向港股通全天成交额达2006.71亿港元,首次占港股市场总成交额的50%以上,创历史新高(这一点在25.2.13《叙事超越周期》谈及过),整个四月港股通占比就没有低于30%了。

2五月以来,三连谈及适时适度降准降息,操作类似地通过新工具管理MLF、TLF,投放流动性,意思相当明确,看似适时适度实则敌不动我不动,投放流动性、积极地窗口指导+管理,暂时忍忍吧。

3三月份全市从关税战大跌后重新振作的阶段,HSI、上证、创业板近10%的涨幅,但私募持股并没有出现较为显著的仓位变动(下图)

图-华润信托平台统计的数据

华润信托主要是境内头部、中部私募基金,2月->3月那一轮涨幅没有出现较为显著的仓位调整(整体持股仓位甚至是偏下降的),唯一一个解释,公募为代表的国家队进场,比如前一阵子吵吵闹闹的汇金出手···

从当前宏观场景来看,除了经济周期如出一辙外,资金盘口的力量是最为集中的,意味着在政策窗口指导不变的情况下“内控”是稳定的,这种稳定力量往往无视经济周期的力量,唯一的敌人就是外部变量因素。

当前外部变量显然是贸易战,这部分会另开一期,和过往拜登政府为表的民主党选择”精细化的微创手术“,即小步慢跑的软脱钩(对应笔记被吃了不少,留下几篇能看的《回去?回去得先加钱···》,《新特朗普时代与中国经济》)。而Trump采取的是关羽的刮骨疗伤大手术,直接硬脱钩砸一棒。

这对于龙鹰而言,长短周期表现不一样,鹰短期很痛,但经济韧性强,产业资本纵深度高,找替代更容易;而龙则是钝刀子割肉,短期可以依赖政策、信仰那只看似无所不能的大手,但政策总是有成本的,一如市场总存在反身性···

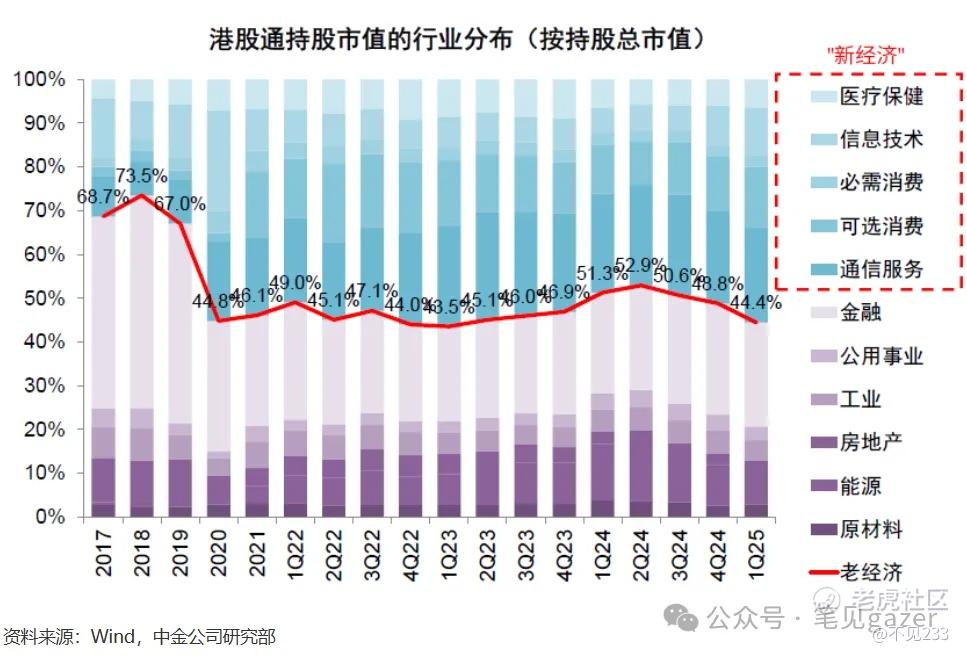

而回到新资金们奔跑的方向,我们又能品出不一样的味道(市场偏好预期)。

图-港股通持股市值行业分布

25Q1财报的前后市场的表现可谓是冰火两重天,Q1是HSI见证高点的过程,收盘于三月末维持在24000一带···

而从24Q4开始的暴涨,就是新经济不断被加仓,老经济不断被“抛弃”的过程(风格演绎极值)。

当然原因有二——

宏观经济通缩周期力量在国民产业链分水岭的下游凸显,而上游神华为代表的红利们历经了两三年来的”大牛“,是国有经济命脉的”红利“。

PS在23.3.3《国企的再舞:大象席地而坐》的最后一句:但大家要认清楚一点——国企的本质是投资的最后底线,巨寄生/虹吸国民经济的最后底线···当经济动荡如洪水般席卷时,是一时的诺亚方舟,但皮之不存,毛将焉附?(原文笔记)

而不幸的是,在25Q1年报证实了——国有经济命脉的上游们也开始陷入通缩风险···

Q1的表现一方面是新经济挖掘AI+机器人方向(叙事概念+产业资本方向),另一方面则是对周期股们的包袱清算(旧抱团的资本成本线逼仓)。

管中窥豹不难看出,AH股宏观层面的分子端今年没有多少希望,债务置换并不能刺激经济,继续依赖杠杆型补贴消费也仅仅是饮鸠止渴。

政府部门、居民部门、企业部门的资产负债表衰退无法扭转,且伴随着时间窗口,薛定谔的市场在不断坍缩。

过往资金跑去估值相对较低的HSI,而如今HSI估值修复已经结束。

叙事概念的AI+机器人属于寻找落地应用的阶段,反观上限是美股的半导体们开始回落,大A距离的耐心资本们还有多少耐心?

周期+国企命脉们没有景气度,整体来说在还两三年前的债,但市场不会吝啬花小钱成为国企的朋友,毕竟成为时间的朋友很难,但成为阶层的朋友花钱就能办到···

但你要说有没有边际改善的行业?参考当年日本通缩三十年,游戏行业异军突起,25Q1游戏行业松绑后整体还是有些起色(23.12.17《大A最后一期,讲一些利好》)——但越到这种时间点越要警惕,宏观场景不能支持盈利和估值,我都要的场景···

至于上述都在谈分子端,分母端就是那句——敌不动我不动,时间窗口留到六月。

精彩评论